股

「輝立證券」總部在新加坡,由新加坡金融管理局監管

可交易全球23個國家及地區股票

「輝立資本新加坡」微信公衆號,全程爲您中文服務,助您投資阿裏巴巴、京東、百度、騰訊、谷歌、蘋果等優質公司。爲您推送輝立第一手資源,包括股市資訊/個股研究/優惠活動/近期講座等信息,馬上關注吧!

閱讀往期信息,請戳藍色字體:

「指南」在新加坡如何交易美股 | 投資港股 | 投資日本股

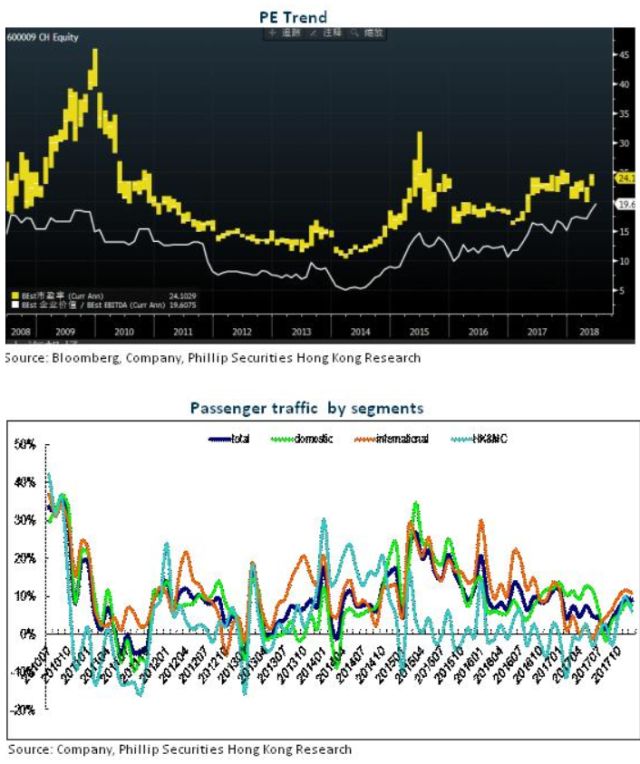

上海機場 (600009.CH) – 一季度開局良好

基于強勁的非航業務收入增長預期,預示著公司正在開啓新一輪穩健成長周期,我們上調公司2018年的每股EBITDA,同時引入2019年預測值,提高目標價爲人民幣63元,分別對應18.3/16.6倍估值倍數,維持“增持”評級。(現價截至6月7日)

業績保持高速增長

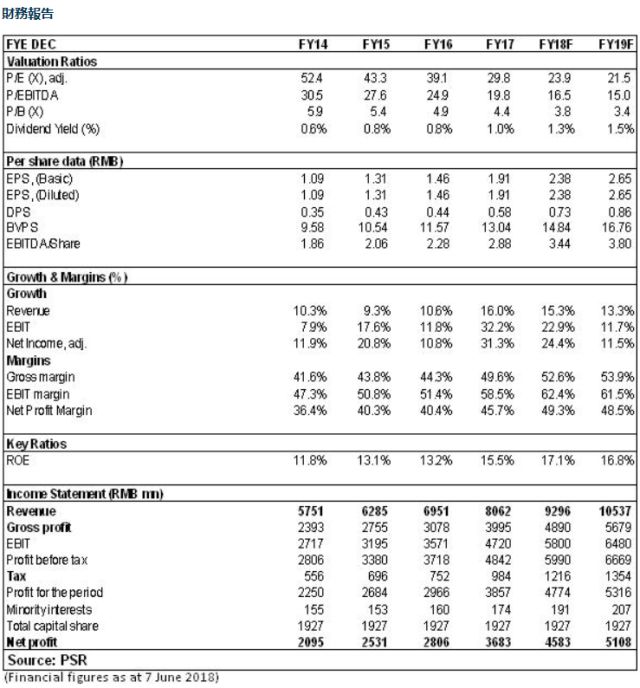

上海機場2017年營業收入80.6億元,同增15.9%;歸母淨利潤36.8億元,同增31.3%,基本每股收益1.91元,基本符合我們預期,略高3%左右。每股派息0.58,派息率30%。加權淨資産收益率提高2.6個百分點至15.5%。

2018年首季財報顯示公司業績增長勢頭不減,2018Q1,營業收入達到22.81 億元,同比增20.35%;實現歸母淨利潤10.18 億元,同比升28.62%;基本每股收益0.53 元。

毛利率勁升,盈利能力處于增長快車道

2017年:

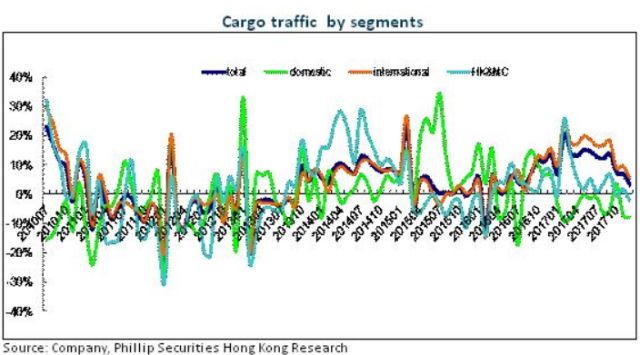

2017年上海機場的流量受到控制,航空性業務量僅錄得中低個位數增幅(起降架次+3.5%,旅客輸送量+6%),航空性業務收入僅同比增長6%至37.24億元。盡管航空性業務受到限制,公司的非航業務錄得高速成長,非航業務收入同比大幅增長26%至43.4億元,其中商業租賃收入同比大升43%。

另一方面,營業成本保持平穩,僅增長6.1%,2017年毛利率因而同比提升了4.7個百分點至49.82%。此外受益于旗下公司(油料公司和公司)錄得理想業績,投資收益同比增長了34%至9.75億元。

2018年:

2018年上海機場的航空流量繼續受壓,起降架次+2.7%,旅客輸送量+5.5%,估計航空性收入仍保持低位。但國際航線持續錄得高于整體的增速,航線結構進一步優化。

因部分商業合同重新招標等原因,非航業務收入繼續維持高增長,再加上機場收費上調等因素,帶動總體收入增速創近八年來新高,同比升超過兩成。航線結構和收入結構的雙雙提升助推首季毛利率同比提升了5.3個百分點至50.68%,創九年來新高。

財報中顯示,2018年首季,三項費用率降低了1.2個百分點:由于子公司經營成本同比減少以及費用核算口徑變化,銷售費用同比減少了93%;財務費用同比減少155%,主要是公司債券已到期,本期無債券利息支出所致。最終淨利潤率提高2.7個百分點至46.4%。

免稅招標落地有望提升估值

公司的機場免稅業務合同3 月底到期,新一輪招標計畫正在進行,將于2018年下半年開始貢獻業績,新的提成比例有較大概率由原來的25%左右上漲至不少于40%。2019年S1/S2衛星廳建成投入運營後,航站樓總建築面積將擴大69%,旅客輸送量將超過8000萬,由此帶來的商業面積拓寬和消費人數提升,不僅爲公司下一輪成長提供堅實的基礎,而且有望開啓新的商業運營模式,充分釋放公司作爲龍頭樞紐機場的估值溢價。

開戶方式

美股 | 港股 | A股

無需最低押金 | 外國人也可以開戶

直接致電:(65)6531-1264

Whatsapp: (65)88007686

微信客服:PSPLSG

發送郵件:[email protected]

微信留言:我要開戶,後台人員會手把手教您開戶

複制鏈接,在線開戶:http://t.cn/R3B1K6g

掃碼填寫資料/點擊閱讀全文自助開戶:

如果您有更多關于股市的問題,歡迎關注我們的微信公衆號並留言給我們。

資料數據參考來源:輝立資本

聲明:本文僅爲提供咨詢,並不構成提議或者誘使預定、購買或銷售在此提及的投資商品。它與您的任何投資目的、財務狀況或者您的任何特定需求無關。因此,我們將不提供任何允諾也不爲您因爲該資訊所進行交易但導致的直接或間接的損失而負責任。所有投資都包含一定的投資風險,包括失去投資本金的可能性。您的賬戶和獲得的服務可能受到市場狀況、系統性能和其他因素的影響。第三方的研究信息來源可靠,盡管如此,輝立證券私人有限公司不保證它准確性和完整度,也不對因使用此訊息而導致的結果進行擔保。 在決定進行交易之前,您可征詢財務顧問的專業意見。如果您決定不尋求財務顧問的意見,您應該考慮此産品是否適合您。我們建議您在通過輝立市進行交易之前仔細閱讀並理解輝立證券交易賬戶管理條件和風險披露聲明。

往期回顧