股

「輝立證券」總部在新加坡,由新加坡金融管理局監管

可交易全球23個國家及地區股票

「輝立資本新加坡」微信公衆號,全程爲您中文服務,助您投資阿裏巴巴、京東、百度、騰訊、谷歌、蘋果等優質公司。爲您推送輝立第一手資源,包括股市資訊/個股研究/優惠活動/近期講座等信息,馬上關注吧!

閱讀往期信息,請戳藍色字體:

「指南」在新加坡如何交易美股 | 投資港股 | 投資日本股

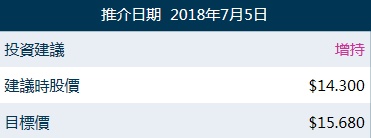

楓葉教育 (1317.HK)

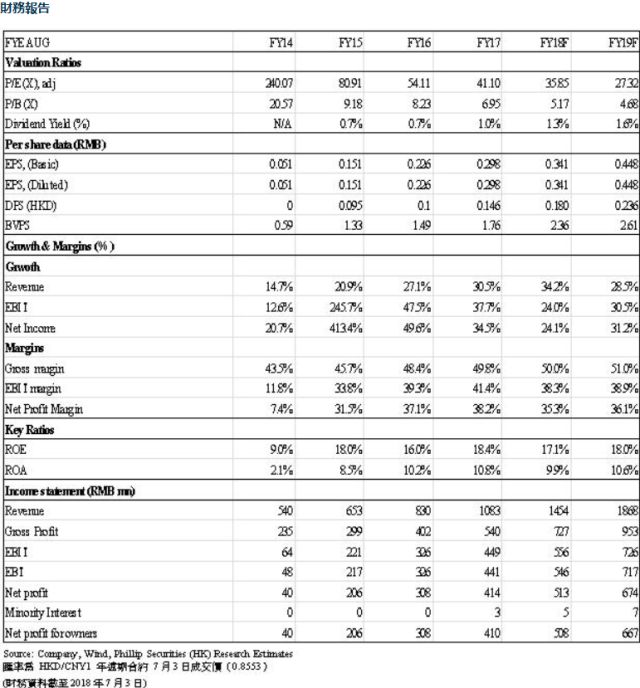

楓葉教育是一家在中國領先的學前教育到12年級教育(K-12)國際學校運營商。由于中國中産階級的崛起,輕資産發展模式和獨特的雙文憑課程,我們相信楓葉將成爲中國教育界最有前途的公司之一。 因此,我們給予楓葉“增持”評級,並得出目標價15.68港元,基于2019年純利,並假設1倍PEG(2018-20年的盈利複合增長率爲30%),潛在上漲空間爲9.7%。(現價截至7月3日)

公司概況

楓葉教育是一家在中國領先學前教育到12年級教育(K-12)的國際學校運營商。公司成立于1995年,並在大連,武漢,天津,重慶,鎮江,洛陽,上海,深圳等地開辦了82所學校(其中5所是新收購,尚未併表)。近年,集團加快學校擴展, 2018年3月淨增17個,不包括5個新收購。 目前,集團擁有13所高中(10至12年級學生),21所中學(7至9年級學生),21所小學(1至6年級學生),19所幼兒園及3所外籍人員子女學校。

截至2018年3月,集團共有29,991名學生。在過去的三年半內,學生數目的複合增長率爲26%。 由于集團希望打造一個小學到高中的金字塔型入學結構,小學學生的比例從2015年的26%上升到2017年的34%; 而高中學生從2015年的39%則下降到2017年的34%,表明集團決心擴大義務教育業務。

幼兒園/小學/中學/高中的平均學費和寄宿費分別爲29,000 / 44,850 / 47,588 / 86,833元人民幣。 2017年每名學生的平均學費則爲38,642元人民幣,同比下降2%,主要原因是收取較低學費的小學生比例增加。

行業概況 – 中國中産階級崛起

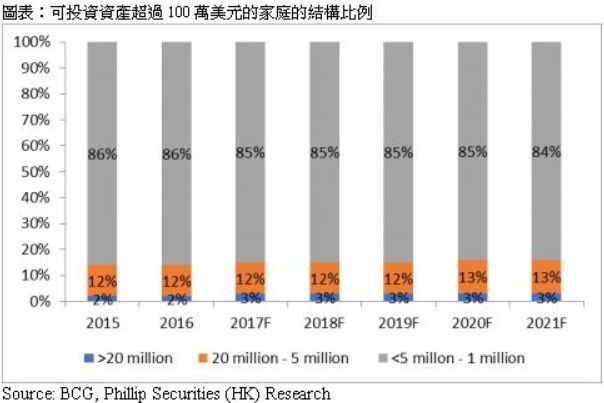

經濟改革後,中國成爲僅次于美國的世界第二大經濟體。 隨著經濟發展,中産階級的數量也在不斷增加。 根據波士頓谘詢公司的數據,2021年中國可投資資産超過100萬美元的家庭將達到4百萬戶,複合增長率爲13.6%。 擁有超過500萬美元可投資資産的家庭比例也預計從2015年的14%上升到2021年的16%。中産階級的崛起將對國際學校産生巨大需求,因爲父母能夠負擔得起學費。

行業概況 – 留學生人數穩步上升

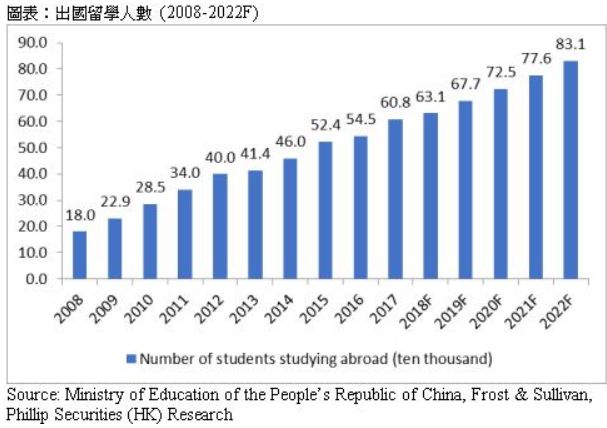

由于父母渴望爲子女提供更好的教育,出國留學在中國越來越受歡迎。根據中華人民共和國教育部統計,出國留學人數從2008年的17.98萬人增加到2017年的60.84萬人,年複合增長率達14.5%。 Frost & Sullivan預測2022年該數字將會達到83.05萬人,2018年至2022年的複合增長率爲7.1%。大部分留學申請都是本科生和研究生,兩者均佔36%。 這表明家長傾向讓孩子在出國留學前完成K-12教育。這將有利于本土的K-12國際學校,因爲這些學校都是主要幫助學生准備出國留學,如楓葉教育。

行業概況 – 公立學校國際班的限制

2013年,中國政府實施了《高中階段國際項目暫行管理辦法》,以限制公立學校的國際課程供應。市政府停止批出新的國際班。2016年國際班數目下降1個至224;2016年國際私立學校數量則增加了136間至392。由于國際班是私立國際學校的替代品,國際班供應限制將減少該行業的競爭程度。

長期發展動力 – 輕資産發展模式

自2012年以來,集團開始以輕資産模式發展。輕資産發展模式代表集團與第三方合作,主要是地方政府[如果第三方是政府,便會是公私合作夥伴關係(PPP)],其中第三方提供土地或學校設施,而集團負責日常營運,包括﹕教師、教材或設施翻新。合作模式可以是租賃或利潤分享。在租賃模式中,費用通常取決于學生人數或特定事件的觸發因素。在利潤分享模式中,利潤通常與第三方分享一半利潤。

輕資産發展模式的優勢在于:1)投資回收期縮短,2)加速擴張。

首先,與第三方合作,集團可以節省大量在土地和學校設施的初期資本投資,這將使投資回收期能從兩年以上(自有學校)縮短到一年左右。另外,這種模式亦可以充分利用集團豐富的運營經驗。

其次,在初期資本支出減少和地方政府幫助下,集團可加快擴張並擴大經營規模。透過規模增大,集團可以通過在學校之間共享資源來提升運營效率,並提高校譽,從而向地方政府爭取更多的PPP項目。

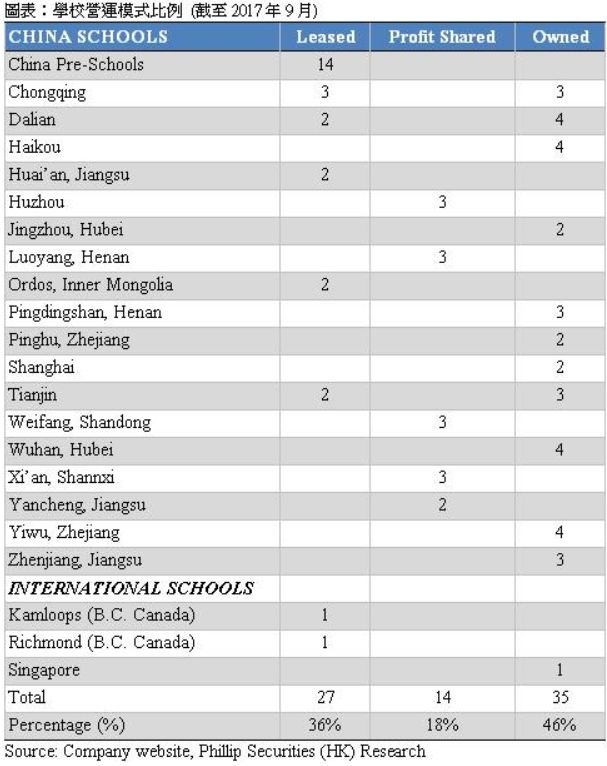

截至2017年9月,集團54%的學校分別屬于租賃或利潤分享模式。我們預計這戰略將繼續推行,使租賃和利潤分享模式的學校比例在未來幾年內繼續上升。

長期發展動力 – 擴展至頂級一線城市

集團首先選擇聚焦在一線,二線,三線和四線城市,然後才擴展至頂級一線城市。 剛開始,集團難以在頂級一線城市與北京國際學校、北京德威學校等知名學校競爭。然而,隨著在中等城市積累更多運營經驗和校譽, 它爲集團進軍頂級一線城市打下基礎。 2013年,集團在第一個頂級一線城市 ─ 上海建立了第一所國際學校,並于2017年收購了深圳市伊思敦龍崗學校55%的股權,成爲集團第二所位于頂級一線城市大城市的學校。我們預計集團將通過併購或自建學校,逐步擴大在頂級一線城市的網絡。

長期發展動力 – 學費上漲加上額外收入來源

集團已確認將于2018年9月在大連,重慶,武漢,鎮江,天津和洛陽提高學費25%。 管理層稱其他學校也有可能在9月份提高學費,但需要進一步確認。 雖然新的學費只適用于新生,所以我們相信對收入和毛利率的影響將會在未來幾年逐步體現出來。 儘管學費上漲了25%,但我們認爲與其他國際學校相比,集團的學費仍然具有競爭力,因爲集團的學費在過去遠低于其競爭對手。

此外,集團亦通過提供海外學習谘詢服務、遊學團、教育假期活動和教育書籍租賃等其他服務來開拓更多的收入來源。其他服務收入佔總收入比例從2013年的14%上升至2017年的19%。通過爲學生提供更多增值服務,學生不僅可以受惠,集團還可以獲得額外收入。

雙文憑課程 – 中國及不列顛哥倫比亞省(BC)高中文憑

集團的高中已獲得加拿大不列顛哥倫比亞省教育部和中國政府的認證。畢業生將獲得中華人民共和國和加拿大不列顛哥倫比亞省高中畢業證書,這爲畢業生在選擇上提供更大靈活性。

學校需要六個步驟才可得到BC離岸認證;1)興趣表達,2)面試,3)申請,4)申請審查,5)前期認證,6)認證。首先,申請人需要聯繫工作人員表達其興趣,然後教育部將審查提交的內容。其次,教育部的代表將進行面對面訪談,以評估申請人的動機、經營離岸學校的能力及學校的目標和計劃。第三,申請人需要提交文件,包括:離岸學校的商業計劃、已審計財務報表、開支預算及地方政府批准。第四,教育部將任命考察團對其學校進行現場檢查。第五,如果申請人通過檢查,他們將與教育部簽署爲期一年的前期認證協議。教育部將根據考察團的建議以及學校是否符合前期認證協議中規定的要求,決定是否對學校進行認證。最後,通過前期認證後,申請人將與教育部簽署一年的認證協議。另外,爲認證續期,申請人需要通過年度實地檢查。

我們相信嚴格的BC認證過程,將爲潛在申請人製造進入壁壘,以保護現有離岸學校運營商的優勢 ─ 楓葉教育。

據BCMOE稱,中國38所離岸學校中有13所屬于楓葉教育,佔學校總數的三分之一。

畢業生可以憑藉BC高中畢業證書進入頂級大學,特別是加拿大的大學。 由于BC高中文憑是加拿大認證的文憑。相比其他文憑的畢業生,如IB,AP或A-level,BC文憑的畢業生會更容易被加拿大的大學取錄。根據JJL海外教育的研究,加拿大在中國留學生最喜歡的國家中排名第四,佔9.51%,僅落後于美國,英國和澳洲。我們相信集團的BC認證離岸學校對希望在加拿大留學的學生有一定吸引力。

畢業生優秀的入學記錄

根據楓葉全球百強大學指南(美國《新聞周刊》全國類大學排名前30位、美國《新聞周刊》精英文理學院排名前10位、英國《泰晤士報》高等教育專刊英國大學綜合排名前20位、加拿大《麥考林》雜志教育專刊大學醫博類排名前10位、加拿大《麥考林》雜志教育專刊綜合類排名前10位、QS世界大學綜合排名最高的10所澳洲大學和QS排名最高的10所新加坡、中國香港、愛爾蘭和新西蘭大學),截至2017年8月31日止,1,807名畢業生中有56%獲得了楓葉全球100強大學的錄取,其中46人更得到了全球十大學校的錄取通知書,包括﹕倫敦帝國學院及倫敦大學學院。畢業生優秀入學記錄成績反映了良好的教育質素,並爲集團強大的競爭優勢。

盈利預測

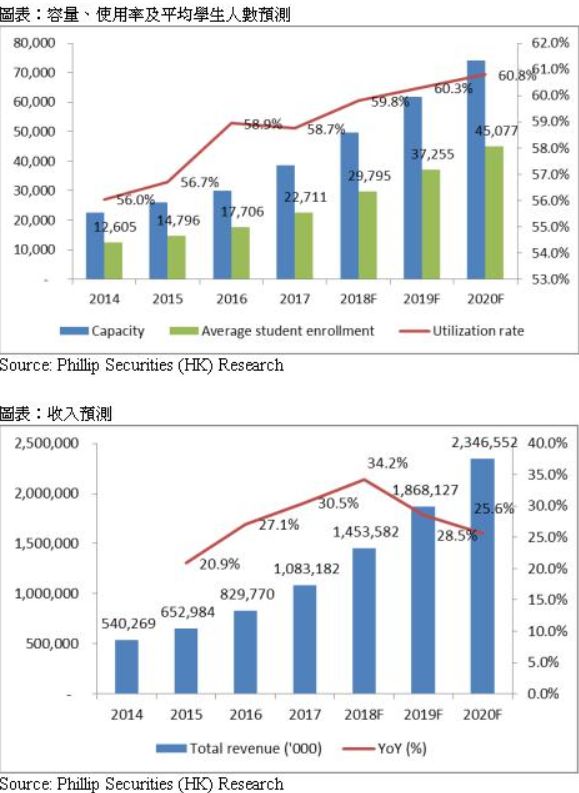

我們預計未來三年的容量增長將會保持強勁,但會逐步下降,並主要通過實現PPP、併購或自建,分別爲28.9%/24%/20%。 同時,預計使用率將從2017年的58.7上升至2020年的60.8%。 由于容量增長強勁,我們在此並沒有很進取的假設。 平均學生人數將從2017年的22,711人增加到2020年的45,077人。 此外,由于集團將繼續爲學生提供更多額外服務,我們預計其他服務的收入比例將從2017年的19%上升至2020F的22%。 爲了反映從2018年9月起學費上漲,我們預計2018F-20F學生的平均學費將會上升1%/ 1.5%/ 2.5%。因此,我們預計2018F-20F的收入增長率分別爲34.2%/ 28.5%/ 25.6%。

隨著學費上漲,我們預計毛利率將從2017年的49.8%上升至2020F的52%。

我們預計2018F-20F的增長率將達到24%/31.1%/28.7%,這要歸功于毛利率和學生入學人數的增加。

估值

由于中國中産階級的崛起,輕資産發展模式和獨特的雙文憑課程,我們相信楓葉將成爲中國教育界最有前途的公司之一。 因此,我們給予楓葉“增持”評級,並得出目標價15.68港元,基于2019年純利,並假設1倍PEG(2018-20年的盈利複合增長率爲30%),潛在上漲空間爲9.7%。(CNY/HKD = 1.17)

風險提示

VIE 結構在中國被禁止

新收購學校未能爲集團帶來價值

開戶方式

美股 | 港股 | A股

無需最低押金 | 外國人也可以開戶

直接致電:(65)6531-1264

Whatsapp: (65)88007686

微信客服:PSPLSG

發送郵件:[email protected]

微信留言:我要開戶,後台人員會手把手教您開戶

複制鏈接,在線開戶:http://t.cn/RrNsSAd

掃碼填寫資料/點擊閱讀全文自助開戶:

如果您有更多關于股市的問題,歡迎關注我們的微信公衆號並留言給我們。

資料數據參考來源:新加坡證券交易所(SGX)

聲明:本文僅爲提供咨詢,並不構成提議或者誘使預定、購買或銷售在此提及的投資商品。它與您的任何投資目的、財務狀況或者您的任何特定需求無關。因此,我們將不提供任何允諾也不爲您因爲該資訊所進行交易但導致的直接或間接的損失而負責任。所有投資都包含一定的投資風險,包括失去投資本金的可能性。您的賬戶和獲得的服務可能受到市場狀況、系統性能和其他因素的影響。第三方的研究信息來源可靠,盡管如此,輝立證券私人有限公司不保證它准確性和完整度,也不對因使用此訊息而導致的結果進行擔保。 在決定進行交易之前,您可征詢財務顧問的專業意見。如果您決定不尋求財務顧問的意見,您應該考慮此産品是否適合您。我們建議您在通過輝立市進行交易之前仔細閱讀並理解輝立證券交易賬戶管理條件和風險披露聲明。

往期回顧