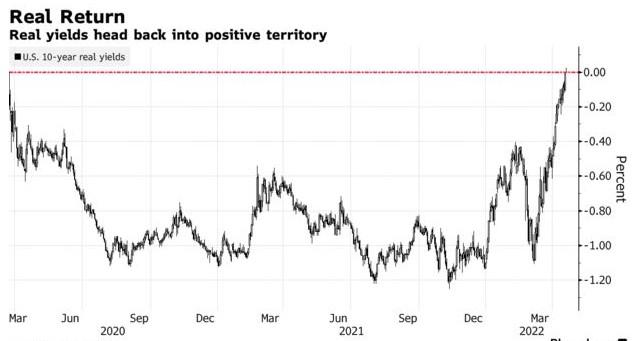

10年期美國國債投資者可望在兩年多來首次獲得實際回報。周三亞洲交易時段,10年期通脹保值美國國債收益率升至0.03%的高位,這標志著,投資者預計未來十年10年期國債的收益率將超過平均通脹率,這是邁向疫情前常態的關鍵一步。

雖然俄烏戰爭開始後,10年期美國國債實際收益率在3月份低于-1%,但美聯儲激進的鷹派政策立場推動10年期美國國債實際收益率出現顯著上升。美聯儲上個月將基准利率上調了25個基點,並暗示今年剩余時間將以相對較快的速度加息。

野村證券駐悉尼利率策略師Andrew Ticehurst稱:“這表明,我們已經遠遠遠離了疫情和爲抗擊疫情而部署的貨幣政策,正在回到更正常的水平。10年期美國國債收益率大幅上揚,主要是受實際收益率上升推動,而非通脹預期上升。這表明預期加息次數的增加有助于穩定通脹預期。”

智通財經了解到,掉期交易商預計美聯儲未來三次會議將加息約140個基點,這意味著美聯儲至少將兩次加息50個基點。美聯儲上一次連續加息50個基點或以上是在1984年8月。對加息的押注也推動全球負收益債券規模今年減少近9萬億美元,至2.7萬億美元以下。

10年期美國國債的名義收益率一度攀升至2.98%,爲2018年以來的最高水平,隨後回落至2.93%。今年以來,隨著通脹增速飙升至40年來的最快速度,美聯儲采取了應對措施,美債收益率從去年12月31日的1.51%幾乎翻了一番。考慮到10年期美債盈虧平衡利率(反映債券市場對通脹的預期)爲3%,而本月數據顯示3月份通脹年率躍升至8.5%,收益率仍有很大上升空間。

道明證券駐新加坡利率策略師Prashant Newnaha表示:”盡管10年期美國國債實際收益率剛剛轉爲正值,但名義收益率相對于通脹幾乎沒有正常化,且仍嚴重爲負值,這意味著名義收益率還有很大的上升空間。”

經通脹調整後的收益率在大約兩年來的時間裏爲負,爲股市提供了關鍵的支撐。現在,實際收益率上升侵蝕了風險資産的有利背景,威脅到股票估值及其對債券的相對吸引力。