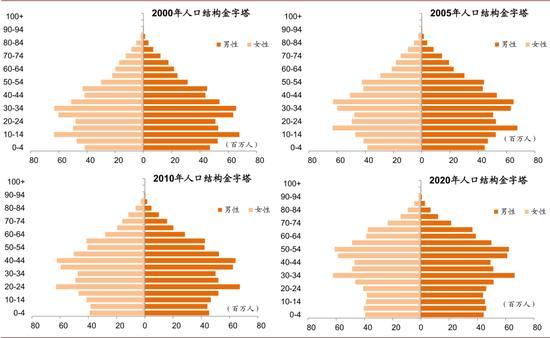

中國進入長壽時代

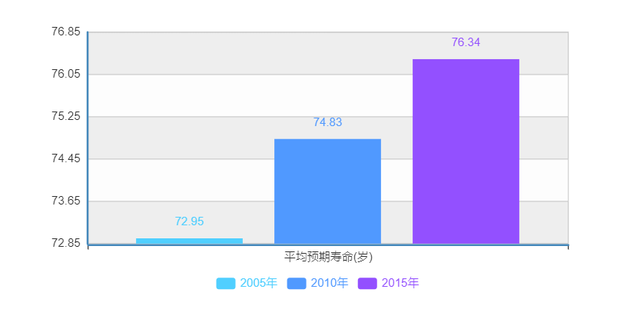

新中國成立初期我國人均預期壽命爲35歲,2015年第六次人口普查後上升到76歲。今年剛進行完第七次人口普查,相信這個數字還會有所增長,中國已經進入了長壽時代。

數據來源:國家統計局

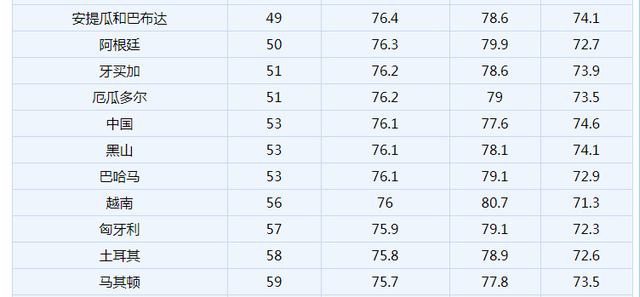

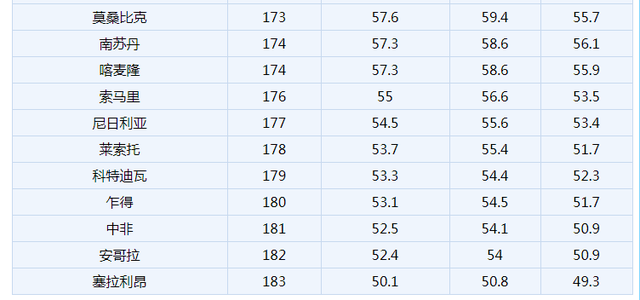

根據世衛組織2019年的統計,2021年人類平均壽命排名,中國排在第53名,第一名是日本,歐洲、新加坡都在前列,排在最後的多是中東戰亂國家。

數據來源:環球信息網

排名靠前的大多是經濟發達國家,人均壽命更長的主要原因是,自然環境優越、政治穩定、經濟發達、醫療技術先進。按照這個趨勢,我國的人均壽命必然也會越來越長。

今年三月,克強總理在政府工作報告中提出:“十四五”時期“人均預期壽命再提高1歲”。

風險來自哪裏?

中國人曆來認爲長壽是福,“壽比南山”是人們最常用的祝福語,但隨著國人的預期壽命越來越高,潛在的風險也逐漸引起了人們的重視。

一、長壽本身就是風險

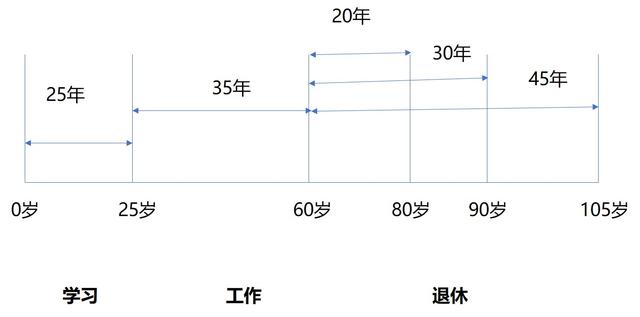

假設把人的生命劃分爲三個階段,0-25歲是學習階段,是積累知識的,25-60歲是工作期間,60歲以後是退休階段。

假設一個人的預期壽命是80歲,前面工作期間有35年來進行財富的積累,後面60-80歲期間有20年的時間來消費,這個壓力相對還是比較小的。

如果人均年齡延長到90歲,那麽退休後要消費的時間就延長到30年。

假設退休後平均每年支出20萬,退休前無風險投資報酬率4%,退休後貼現率3%,我們簡單計算一下:

情況一:預期壽命80歲,工作期間每年需要儲蓄41600元;

情況二:預期壽命90歲,工作期間每年需要儲蓄54800元,比80歲,工作期間每一年的儲蓄就要增加32%,工作期間的壓力就會增大;

情況三:如果壽命進一步延長到105歲,工作期間每年的儲蓄壓力就更大了,比80歲的時候要多出65%,每年需要儲蓄68600元。

二、無所不在的通貨膨脹

大家都能感受到,物價每年都是上漲的,這是經濟發展過程中必然伴隨的現象,只要經濟在發展,物價就會上漲。今年去超市500塊買的東西,明年去買相同的東西可能就要550或者600塊了,物價的上漲直接就會導致將來的養老生活支出不斷的增加。

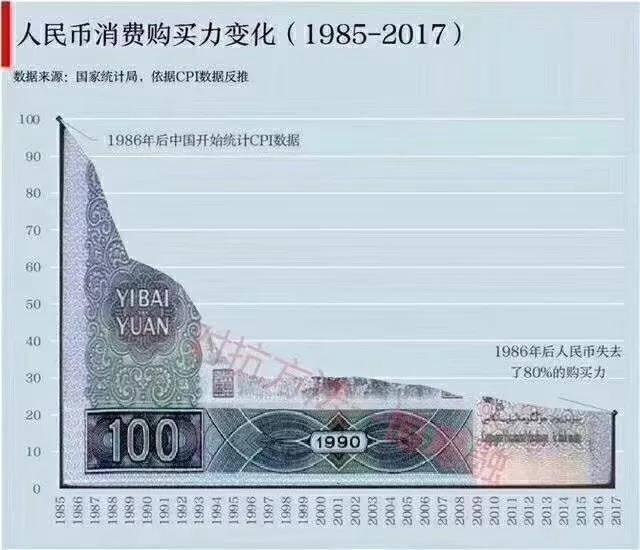

以1987年6月的100塊作爲基准,它的購買力到了2019年的6月,只相當于22塊6。

如果三十年後你還想要過相同的生活,就要支出5倍的貨幣,這就是通貨膨脹的威力。

三、市場利率下調

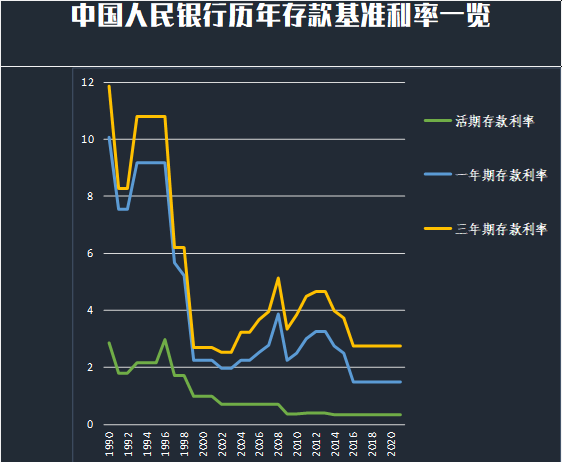

一方面我們的支出在增加,另一方面手中的資産保值增值能力卻在減弱。

下圖是我國自1990年以來,人民銀行存款基准利率,他是不斷下行的,這也是一種正常現象,只要GDP不斷增長,利率就會不斷下調。

這一點從發達國家也能看出來,西方的一些發達國家,利率都非常低,美元接近0利率,歐元、日元已經達到了負利率。

未來我國的利率是否會繼續下行,應該說是大概率事件。

四、疾病風險

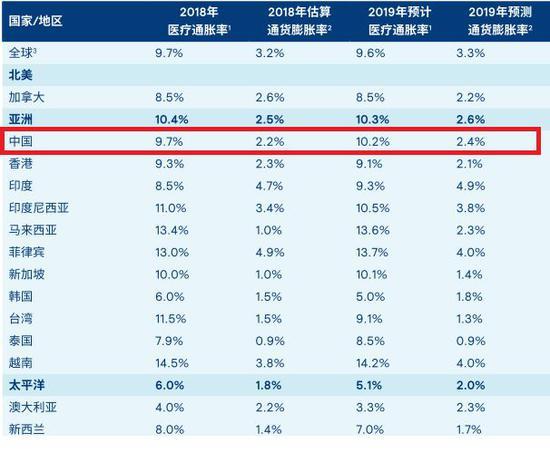

疾病往往具有突發性,沒有充足的時間來准備,突然就病倒了,並且醫療費用的支出在不斷上漲。

據統計,近年來醫療通脹率都在10%左右,這是一個相當高的數字了,CPI或者說通貨膨脹率也就2-3%,已經讓我們感覺到物價不斷上漲了,醫療費用成本增速是更快的。

數據來源:《2019全球醫療趨勢》

除了看病貴,還有看病難。專家一號難求,根本挂不上,好不容易找關系、托朋友挂上了,看病也就是幾分鍾,你覺得都還沒有把自己的病情完全說清楚,專家就已經給你下了診斷了,因爲後面還有很多人在排隊。

醫療資源的緊缺將是一種常態,,隨著我們的收入越來越高,優質的醫療資源將越來越緊缺。

五、養老服務緊缺

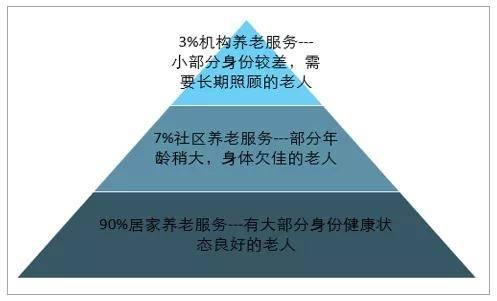

大家對于這方面的感受可能還不是特別深,國家在之前做的規劃是希望未來中國居民的養老是“9073”模式,即90%居家養老,3%機構養老,7%社區養老。

這種規劃只適用于目前,未來很難適用,因爲目前中國的老年人結構是偏年輕化的,大部分老人的年齡屬于60歲-70歲之間,他們都身體比較健康,生活完全能夠自理。

但是再過10年、20年,當這些老人變成70歲、80歲,乃至上百歲的時候,他們的生活不能自理的時候,居家養老就不能解決所有的問題,很多專業的治療和護理,子女是提供不了的。

爲什麽養老問題這麽嚴峻呢,這是跟我們當前的人口結構變化有關系的。

六、人口老齡化

我國的養老方式主要是兩種,政府養老和家庭養老。

政府養老給老年人發的養老金來源于年輕人的繳費,這種模式要維持的前提就是年輕人要多,繳費的人要多,未來領錢的人要少。可是我國目前的人口結構正在逐漸老齡化,按照國際通行標准,一個國家65歲以上的人口達到7%就標志著這個國家進入了老齡化,我國2018年,65歲以上的人口已經達到了將近12%。

老齡化時代已經到來,政府養老如果只是一種過去的設想的話,家庭養老是不是靠得住呢?

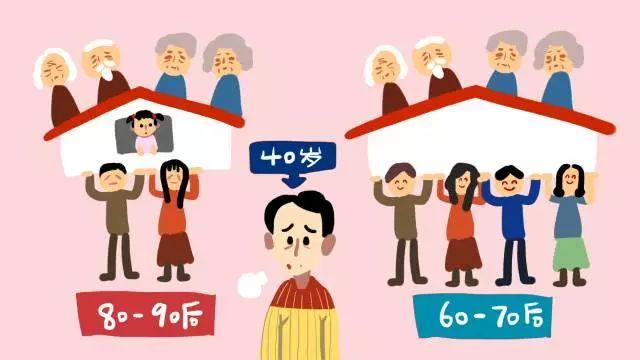

七、家庭養老的困境

中國自實行計劃生育政策以來,逐漸形成了4-2-1的家庭結構,盡管近幾年逐漸放開了二胎甚至三胎,很多家庭生育意願不是很高,家庭結構還是4-2-1

一對年輕的夫妻,上有四個老人,下有一個孩子,壓力已經很大了,如果孩子長大成年了,他的上面就會有6個老人,爺爺奶奶、姥姥姥爺,和爸爸媽媽,假如他找的另一半也是4-2-1中的1,他們就會有12位老人需要贍養。

我們想想自己,在大都市生活,努力工作打拼,有沒有時間和精力去贍養自己的長輩?是非常困難的。

八、個人職業生涯不確定性增加

根據統計數據顯示,全國有80%的勞動力就業在中小微企業,中小微對我國的經濟發展發揮著重要作用,成爲吸納勞動力的主力軍,但是中小微企業確實存在不穩定性,很可能第二天就收到hr的辭職信,說你被辭退了,因爲我們公司破産了。

養老風險面臨這麽多的風險,國家和政府爲我們提供了哪些保障呢?我們自己可以做些什麽准備提高對于風險的抵禦能力?這些我們將在下一篇中進行討論。

作者李昌志簡介,可頭條私信或者公衆號聯系:

中科院博士、北京大學本科、明亞名人堂會員、團隊服務全國幾百個家庭,堅持爲客戶提供獨立客觀有溫度的服務。幫您做醫療、養老、傳承方面的規劃,個人、家庭、團體皆可。

公衆號“溫潤的石頭”主筆