原創作者:李宇嘉

微信公衆號:李宇嘉地産筆記

1.

被譽爲真正落實”房住不炒”、精准打擊投資炒房的”7•15″樓市新政,實施有一個半月了,二手房簽約量仍在探底(下圖)。但客觀講,”7•15″新政仍未脫離過去的老套路——在控制”需求端”上做文章,而供給端和基本面未發生根本改變,市場對未來樓市新一輪反彈的頑固預期並未扭轉。

站在經濟特區建設40周年曆史節點上,深圳住房體系該如何設計?8月28日,深圳市住建局局長張學凡提出,”新加坡是深圳學習的榜樣,將來深圳60%市民住在政府提供的租賃或出售的住房中。”那麽,新加坡模式,是否學得了、怎麽學,對深圳樓市未來的影響有多大呢?

其實,深圳這位領導公開表態,要”學習新加坡”,不是一回兩回了。學些發達國家經驗和做法,這是幾十年來慣常的提法,本身無太大問題。關鍵是,體制機制不同、政府目標取向不同(靠不靠地産穩經濟)、配套政策不同(是不是真調控),有沒有可比性,這才是大問題。

上世紀80年代以來,四小龍發展奇迹太震撼。特別是新加坡,在城市規劃、城市治理和住房政策等方面備受推崇,國內考察團一波接一波。深圳是國內學習新加坡的先鋒,2007年,深圳市就派出考察團,學習新加坡的住房制度,但現在看,盡管學了很多,但落地難度很大。任何領域學習後要改革,關聯到上下層、相關部門,這就涉及體制機制了,結局難免貌合神離。

2.

我認爲,不管是2018-2035年建設170萬套住房,還是公共住房占60%,商品住房占40%,住房用地提高至建設用地的30%,扭轉過去20多年過度市場化,導致泡沫化、空心化、住房困難、轉型困難的局面。當下的深圳,改革決心史無前例,此心、此志、此情,天地爲證、日月可鑒。

這絕非頌揚。”房住不炒”要落地,除了北京外,最應該貫徹、貫徹的最充分的就應該是深圳了。

因爲,深圳將”無深圳、不負期望”。

當下的深圳,已不不單單是特區,搞好先行先試,給全國提供改革開放的經驗,就可以了。當下的深圳,作爲大灣區核心、都市圈核心,作爲被寄予厚望的先行示範區,要發揮”我將無我”的精神,帶動大灣區發展,突圍經濟轉型。關鍵就是,能否控制高房價、解決住房難題。

另一方面,國內市場”大循環”、國內外”雙循環”戰略起航,很大程度上取決于我們能否突圍科技關鍵領域、環節、零部件上”卡脖子”,讓科技創新助推國內新經濟和廣泛應用場景的新技術發展,讓國內大規模市場,插上科技的翅膀,高速循環起來。當下的深圳,科技創新面臨紅利期過後的空檔,高房價、投資炒房泛濫,這是科技創新的大敵,必須要邁過這個坎兒。

3.

行百裏者半九十

深圳從沒有像現在這樣,重視住房供應、解決住房難題。三個欣喜的變化,不得不提出來:

一是空間結構向住房轉移。住房占建設用地的比例,從2018的21.2%,提升到”十四五”末的30%,深圳終于認識到”重增長和招商,輕保障和民生”的惡果,從空間結構上開始著力解決。

二是産業用地開始轉向住宅用地。保留好工業區紅線,剩下的都向住宅轉移,加上交通場站開發,對于突破供地瓶頸,具有革命性的意義。8月初,自然資源部《關于支持粵港澳大灣區和深圳市深化自然資源領域改革探索意見的函》的印發,事實上將用地主導權、改革權下放到深圳。

三是補上公共服務設施的短板。相信,2019年深圳中小學30萬年薪網羅北大、清華畢業生,已經讓深圳足夠頻霸了,但這是深圳公共服務補短板的一個縮影。從去年開始,教育醫療大幹快上,就全面起航了。深圳恢複了1988年取消的”土地劃撥制度”,目的就是爲了將行政辦公、教育醫療、市政交通等公益性或非盈利性用地納入政府所有、剛性供應、循環利用範疇。

4.

總之,深圳”二次房改”的目標,至少在量上,實現是沒有問題的,樂觀的話,可以避免”香港化”(少數人豪居、多數人蝸居)。但能否像新加坡那樣,在創造經濟奇迹、科技奇迹、城市發展奇迹(新加坡是城邦型國家)的同時,在華人世界,創造”居者有其屋”的第二個全球典範?

談起新加坡的住房制度,大家經常講的就是,超過80%的人住在政府建設的組屋裏。但這絕非新加坡住房制度的核心,也絕非學習的內容。其實,新加坡偉大的住房成就,基石就是”四大支柱”,其表現就是,超過80%的人,體面地、安穩地住宅租屋裏,享受著均等化的公共服務。

一是國有、公有土地占主導(占比87%)。國有確保了新加坡政府低價征收土地,公共基礎設施爲土地增值帶來的大部分升值,也歸屬國家。強勢政府將征收地價定在1973年的水平,無人敢反對。因爲,建設組屋,低價賣給市民(房價收入比在3-4倍),確保組屋低售價,這是公共利益。

二是覆蓋面廣、強制繳納的中央公積金,”高存低貸”。公積金存款利率較高,普通賬戶 2.5%,特殊、醫療和退休賬戶均爲4%,高于同期五年期國債收益率(2.19%)和商業銀行定期存款(1.2%)。存款利率高,確保了大家不亂提取,公積金池子的”水位”始終很高,買房都可以用到。

同時,貸款利率較低,一般在公積金存款利率的基礎上上浮0.1%,1993 年來一直穩定在2.6%。有人問了,高存低貸,利率倒挂,新加坡的公積金中心去喝”西北風”?奧妙在于,中央公積金局運營成本並不依賴存貸利率差,而是通過購買政府債券,並交由新加坡政府投資公司。

這是循環的開始。政府將出售債券所得資金,以專項資金支持計劃的形式,提供給負責建設組屋的國企——建屋發展局(HDB),HDB用這筆錢,不僅發放優惠的公積金貸款,還爲組屋提供建設資金。大家想想,地價那麽低、資金又那麽便宜,建安成本是固定的,低房價鐵板釘釘。

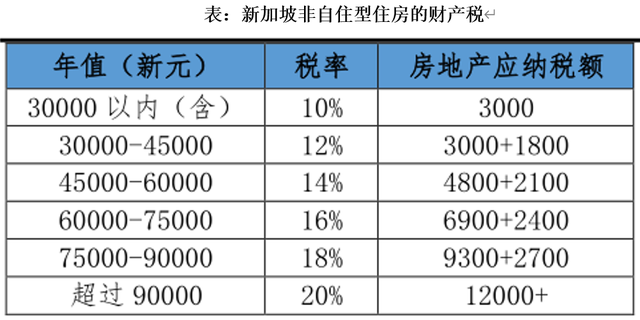

三是嚴苛的稅收制度,讓炒房沒有生存空間。低成本只是低房價的充分條件,如果炒房盛行,低房價可能會助長炒房。但在新加坡,高額稅負讓炒房沒有生存空間,新加坡稅收體系包括印花稅(交易環節)、所得稅 (交易環節)、財産稅(保有環節)。買家印花稅,1%-3%累進,這個並不高。

針對買方,還有一個額外印花稅,新加坡公民要買的話,首套免征,但第二、第三套稅率分別爲12%和15%。永久居民首套稅率5%,第二、第三套都是15%。針對外國人的買家印花稅,甭管你是首套、二套、三套,一律20%。

粉碎投資念想的,是賣家印花稅,按照賣家持有年限,持有1年出售,稅率爲16%;1-2年的,稅率爲12%,即便持有3年,也要8%的稅率。印花稅讓賺買賣價差的投資預期,徹底偃旗息鼓。同時,保有環節也得繳稅,而”這一刀”也不輕。

簡單來說,只有自住型住房(自己居住的房子)適用低稅率。對擁有多套房的人,簡直就是惡夢,一套住宅可享受自住型的低稅率,其余適用非自住型(出租或空置的組屋、公寓及其他物業)稅率,五級累進、無免征額、最高稅率20%,最低也要10%。

最後一個支柱,就是組屋的供給模式,也杜絕了投資的空間。

一是只有新加坡公民才可申請新組屋(單身只能在35歲以後購買),永久居民只能購買或租賃二手組屋。對于離婚夫妻,也需要在離婚5年後才能申請。

二是新建組屋全部滿足中低收入家庭自住需求,嚴格控制收入,三房式新組屋申請的年收入上限爲6000或12000新元,四房式或更大組屋收入上限爲12000新元或18000新元(多代家庭);

三是中低收入家庭購買組屋,根據不同情況,都將獲得數額不等的購房津貼。比如,小面積兩居組屋,補貼後最低僅售9.5萬新元(50萬人民幣),以當地的平均收入水平,普通人3年買房輕而易舉。

四是政府主導組屋定價,嚴控房價收入比保持在3-5倍。

五是嚴格退出機制,嚴懲弄虛作假。每個家庭只能擁有一套組屋,要購買新組屋,舊組屋必須退出,每個家庭一生只有兩次購買新組屋的機會;嚴懲弄虛作假者,一經發現,則面臨高達5000新元罰款或6個月監禁。

最後,講很關鍵的一點,所有組屋都有較完整的生活配套設施,只在面積、臥室數量等方面存在差異,每個社區都很漂亮,附近的學校質量都是一樣的,每個社區400米內都要建一個公園,不會産生”貧富分區”的感覺。

5.爲什麽學不來?

一是,新加坡組屋需求是封閉的,僅對公民和永久居民(二手組屋)開放,而深圳住房市場是開放的,不僅深圳居民買,深圳落戶容易,全國各地富豪都來買,甚至港澳台、海外人士也來買;

二是,組屋成爲一項真正覆蓋全社會的福利制度,根源在于地方不僅不依賴地産,還把它當做基本社會保障來定位。

三是低地價、低利率、低房價、政府補貼,這個”四合一”才讓新加坡的房價收入比控制在3-4倍。

四是公共服務做到了全球最好的均等化(沒有之一)。

五是深圳二次房改,面臨的最大問題,就在于在泡沫最高位上開啓改革,但同時要”穩地價、穩房價、穩預期”,還要靠地産支撐深圳的新定位,這是”不可能三角”。新加坡的住房制度,是從一窮二白的時候,就開始啓動了,並一以貫之地堅持下來了。

以上所有這些,深圳能做到嗎?走到現在,深圳任何一個角落,即便是毗鄰低房價的莞惠,成本也已高到實體托不起、居民年收入(不到6萬)買不起一平米(目前商品房均價超過6萬)的地步。怎麽改革?

空間成本已在曆史最高位了,而深圳”二次房改”提出的11種供地渠道,主要是存量盤活的,但都明確要求要”符合規劃”、利益關系清理完畢。業內都知道,改規劃也好、清理利益關系也好,哪有那麽容易。

過去,房價快速漲了,市場自然能把存量盤活面臨的問題,通過漲價來把單買了,未來怎麽辦?需要改革的銳氣,看看前副市長張思平發表在《財經》雜志上的問題,精英階層普遍完成了”地産化”的資産配置,回歸安全防禦,回歸精致的利己主義,這種銳氣能夠支撐多大的改革呢?

最後講一點,購房者聽好了。即便新加坡將住房保障做到了極致,82%的居民住在組屋裏,但真正的商品住房,放在全國來賣,房價收入比高達21倍,可見新加坡是全世界房價最高的地方。香港也是如此,香港的保障房大概覆蓋了49%的家庭,公屋輪候時間平均爲5.3 年(比深圳要強),但香港也是全世界房價最高的地方。

也就是說,不是保障做的越好,房價就越低,應該倒過來,保障好、覆蓋率高,是因爲房價太高了,是因爲人太多了,因爲商品房太少了。

未來,深圳60%的新房要留給公共住房,這些住房供給的效率(交通、教育、社區、物業、體驗等),能和商品住房一樣嗎?這些住房能滿足大家想獲得資産收益、成爲有産者的夙願嗎?如果不能,最終還是會想方設法追逐商品住房。而且,新房大部分爲公共住房,商品住房供給量少了,成爲稀缺品了。