幾年前,世界上最熱門的科技股竟然來自美國以外的地方,這是不可想象的。來自東南亞的想法則更是荒唐。不過在2020年,總部位于新加坡Sea集團,已脫穎而出,正成長爲一家跨國的科技巨頭。

2017年10月,11歲的Sea在紐約證券交易所(NYSE)上市,融資超過10億美元。但直到去年,它才真正開始騰飛。

自2019年3月以來,其股價暴漲675%,超過了其他任何一只藍籌股。這幫助Sea抓住了電商投資者的注意力,幫助其成爲東南亞估值最高的公司,市值超過740億美元。

圖:Sea的股價的飙升,已制造了三位億萬富翁:首席執行官李小冬(Forrest Li),首席運營官葉剛和Shopee的首席産品官David Chen/Sea

當新冠疫情的浪潮讓全世界的公司都沉淪時,Sea卻掀起了浪潮。作爲一家以遊戲、電商、金融科技爲支柱的公司,全球封鎖簡直天賜良機。根據其最新季度財報,Sea的業績不減反增。

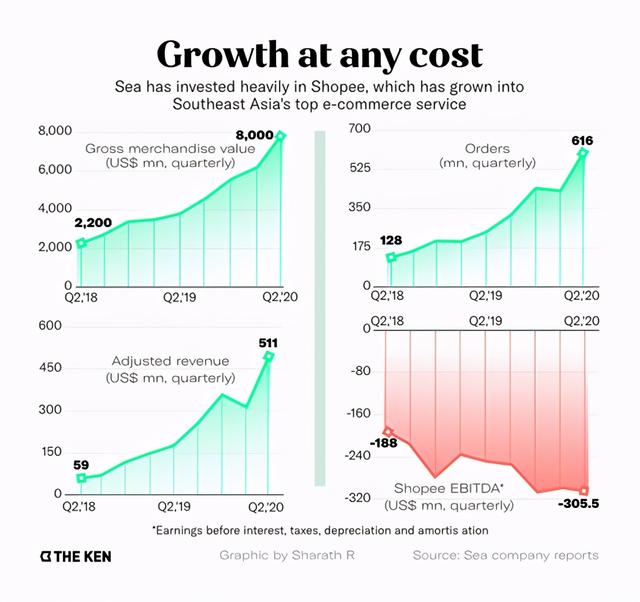

- 其電商服務Shopee的訂單數同比增長150%——創下兩年來最高增速。

- Shopee的GMV年增長110%——創下六個季度以來的最高漲幅,調整後,Shopee營收年增長188%,超過前兩個季度的增長幅度。

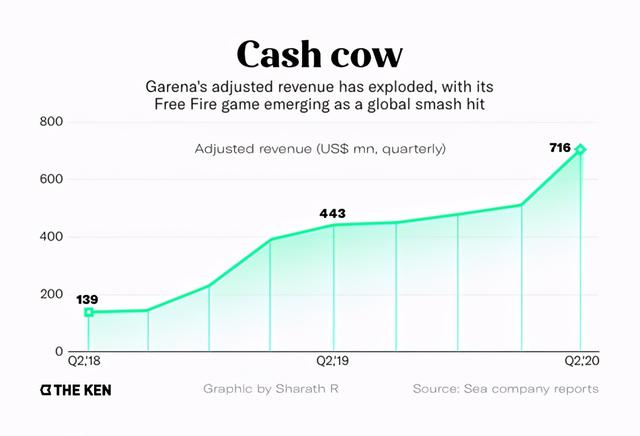

- 其遊戲業務Garena的營收(7.16億美元)高于整個2018財年的營收(6.61億美元),同比增長62%。

- 旗下金融科技部門SeaMoney仍處于早期發展階段,三個月內總支付量猛增60%。

但是,Sea仍然虧損,最近一個季度,虧損額高達3.94億美元。盡管如此,Sea的股價仍在財報發布當天收漲8%。

投資者對Sea的虧損已經習以爲常,因爲他們知道,Shopee已是東南亞電商的領頭羊,營收超過其阿裏巴巴旗下的Lazada。而Sea之所以能夠助推Shopee,得益于遊戲部門Garena。在Sea上市的第一年,Garena的營收僅增長了7%,但在隨後18個月裏卻增長了近5倍。

2017年,Garena推出自研手機遊戲《Free Fire》。此後,《Free Fire》成爲一款全球大作——根據App Annie的數據,2020年4月至6月間,全球下載量第三。截至2019年12月,因此,Garena的年收入達18億美元,比上一年增長167%。

Sea在最近一個季度首次實現了EBITDA(未計利息、稅項、折舊及攤銷前的利潤)正增長,這表明它正在利用Garena産生的現金來實現增長。然而,隨著預期調高,Sea面臨的挑戰更加嚴峻。未來6個月將是關鍵時期,決定這家離盈利還很遠的企業能否在公開市場上保持如此高的估值。

爲了讓投資者滿意,Shopee需要繼續保持高增長,而《Free Fire》必須抵禦玩家的疲勞感,延續遊戲生命周期。Sea的金融科技玩法較爲稚嫩,但如果該公司在新加坡獲得數字銀行牌照,則可能加速發展。Sea要確保它的股價泡沫不會破裂。

現金奶牛Free Fire

據谷歌聯合淡馬錫發布的一份報告,東南亞地區的電商市場規模將從2019年的382億美元增長到2025年的1530億美元。Sea在東南亞的規模已經可以與亞馬遜相提並論,他們在一定程度也很像,比如,都依靠其它盈利業務來爲電商提供資金。

對亞馬遜而言,其雲計算業務AWS(亞馬遜網絡服務)貢獻了最大的利潤。2019年,AWS的銷售總額爲350億美元,利潤92億美元。Sea則有Garena這匹現金奶牛來抵消Shopee的虧損。2019年,Garena遊戲業務利潤爲10億美元。

Garena以授權和發行PC遊戲起家,但當它在三年前發布《Free Fire》時,市場發生了變化。《Free Fire》的演變曆程和同爲大逃殺題材的《堡壘之夜》很相似,後者最初是一款射擊遊戲,之後演變爲帶社交功能的多人在線的遊戲模式。因爲這樣的轉變,《Free Fire》日活用戶達到1億。Sea沒有提供《Free Fire》的日均或月均活躍用戶數據。

在《Free Fire》近5億的季度活躍用戶中,十分之一的用戶都曾氪金,包括購買角色定制服裝、高級會員等。充值率高于一年前的8.4%(彼時季度活躍玩家3.105億)。這個變現率,在ARPU值(每用戶平均收入)較低的拉美、印度和東南亞等市場非常罕見。

Garena應該向《堡壘之夜》學習,它爲《Free Fire》開辟了道路。但《Free Fire》正面臨收入下滑(2019年,其收入下降了約四分之一)。2018年,Epic表示,《堡壘之夜》擁有7830萬活躍用戶,之後再沒有公布新數字。然而,《堡壘之夜》去年總收入18億美元;Epic Games在2020年8月還籌集了17.8億美元,來自索尼和KKR等,它的投後估值爲170億美元。

《Free Fire》正盡最大努力抵禦增長放緩。除了龐大的用戶數量,它在9月開始了與Netflix的《Money Heist》合作交叉推廣。推廣方案中包括新增遊戲模式、服裝和活動等。《Free Fire》的競技電競直播也受到歡迎,一些比賽的用戶數高達30萬。最近Epic Games與蘋果和谷歌的爭端也讓《Free Fire》從中受益。因爲《堡壘之夜》已在iOS和Android應用商店中被移除,一些玩家會尋找替代遊戲。

但Garena正在在分散賭注,模仿其大股東騰訊。在騰訊2020年152億美元的年收入中,遊戲占了一半以上,盡管騰訊的互聯網服務收入來源還包括了微信廣告、金融服務和雲計算。

騰訊旗下的遊戲非常多,《王者榮耀》《PUBG Mobile》和《使命召喚:移動》貢獻了大量營收。此外,它還控股了《堡壘之夜》《部落沖突》(Supercell)和《英雄聯盟》(Riot Games)等熱門遊戲制造商。因此,騰訊把雞蛋放在了不同的籃子裏,若單個遊戲營收下降,還可以通過其它的方式補回。

2020年1月,Garena則邁出了多元化的第一步,它以超過1.5億美元的價格收購了加拿大的遊戲工作室鳳凰實驗室(Phoenix Labs),拿到後者的《Dauntless》在拉丁美洲和亞洲的發行權,兩個地區都是《Free Fire》的主要市場。

賬上躺著的30億美元現金,加上強勁的股價,如果Sea願意的話,它完全有能力投入在戰略性收購上。最近,Sea有兩筆收購——加拿大的鳳凰實驗室和越南的Foody,看起來,它不急于收購新標的。

與Lazada的爭奪戰

受益于Garena的遊戲業務,Sea一直在爲Shopee燒錢,幸好Shopee的成本已經趨于穩定。過去的三個季度,Shopee的EBITDA虧損額始終保持在3億美元上下,分別是3.062億美元、2.98億美元和3.055億美元。

當Shopee在2015年推出時,沒人會想到它能超越更早進入市場的Lazada,後者在2016年被阿裏巴巴收購。然而,根據Apptopia的數據,Shopee在每個地區市場的月下載量都領先于Lazada。電商聚合商iPrice估計,僅在菲律賓,Lazada的網絡流量就領先于Shopee。Lazada最近對高層進行了洗牌,聘請了新CEO。

挑戰Lazada的代價高昂。Sea投入了大筆資金豐富SKU和物流網絡,以低價拉攏品牌和小型商家,並利用促銷和折扣來吸引消費者。大量的開支使其持續虧損。

2019年,Sea的創始李小冬曾預計,Shopee將在“未來幾年內” 實現盈利,但現在他把更多的精力放在增長上,何時盈利仍然難說。

Shopee中國負責人劉江宏/Sea

過去一年,Sea成功地將Shopee每單的EBITDA虧損減半至0.5美元,它還聲稱在中國台灣實現了盈利。但實際情況是,它正在Lazada肉搏,後者背後站著巨頭阿裏巴巴,它已經在四年內爲Lazada投入40億美元。這意味著,Shopee與Lazada的資本戰還未收場。

2019年10月,Shopee進入巴西,在拉丁美洲的擴,同樣需要增加支出。Shopee可能要繼續保持三位數的增長,市場才能有耐心接受它的持續虧損。

出擊支付

在Shopee向巴西擴張的同時,Sea也正式推出了新業務單元SeaMoney,服務包括Shopee內的移動錢包、消費貸款以及數字銀行服務。

無論是超級應用Grab和Gojek,還是遊戲配件公司Razer,東南亞的每一家科技企業都在向金融科技拓展,Sea不甘居于人後。

“我們將繼續投資擴大SeaMoney業務規模,以鞏固我們在各個市場的領導地位。“ 李小冬在8月18日的財報電話會議上表示。

SeaMoney最初的重點是東南亞最大經濟體印尼。在這裏,45%的Shopee訂單是通過ShopeePay支付的,交易規模從三個月前的10億美元上升到16億美元。

這是好的開端,但要繼續擴張,並非易事,尤其在印尼。Grab和Gojek已經花了好幾年推廣自有支付服務,兩家巨頭都有雄厚的資金支持。2020年6月,Gojek從PayPal和Facebook拉來一筆戰略投資,谷歌也是它的投資者。Grab則選擇與OVO合作,並對OVO進行了投資。OVO是一家成立了三年的支付服務,背後金主是印尼企業集團力寶。

不過,兩位東南亞的技術高管表示,Sea暫未計劃大力推進支付。SeaMoney目前依靠Shopee的導流來獲取用戶,希望在出現機會性合作時再做探索。

SeaMoney/ANITH

2020年5月,Sea與印尼Youtap合作。Youtap是一家商家數字支付網絡,有著60年曆史的三林集團爲其背書。7月,印尼外賣企業AtozGo增加了ShopeePay作爲支付選項。Sea也開始在印尼提供基礎金融服務,包括ShopeePayLater,顧名思義,允許用戶賒購商品並分期付款。

這些戰略動作還處于早期階段。

“我們並不是要把所有服務都放在一個超級應用中,只是希望用戶可以用一種方式使用所有應用”,Sea的首席企業官Yanjun Wang曾在財報電話會議上表示,“你需要確保從用戶體驗、運營、商業模式的角度來看,所有東西放在一起都有意義……”

但更大的挑戰是,在印尼,Sea是外來者。如果它要將ShopeePay的使用範圍擴大到Shopee應用之外,它很可能需要與當地夥伴合作,就像Grab與OVO那樣。由于電商競品Tokopedia是OVO的投資者,Shopee要和OVO合作預計會很難。

所以,SeaMoney至少不會在短時間內大力開拓印尼市場,新加坡還是它的主戰場。Sea已經向新加坡金融監管局提出申請,競標兩張數字全行牌照。它的競爭對手也都很強,有Grab和當地電信公司Singtel的聯合,以及由香港Razer領導的財團。

競標數字銀行牌照是個很重要的決定。一方面,它將面臨來自新加坡傳統銀行的激烈競爭,但另一方面,贏得牌照會幫助Sea在東南亞其他地區推出數字銀行服務,邁進這片藍海市場。

戰略布局

雖然Garena、Shopee和SeaMoney將繼續成爲Sea的三大支柱,但該公司已經進行戰略投資。

它曾與越南的Foody一起涉足食品配送。在2017年7月,它被Sea以6400萬美元收購。Foody曾計劃在東南亞各地擴張,以對抗Foodpanda等區域競爭對手。這種擴張並未見效。Foody曾在泰國和印尼悄然啓動,在2018年,由于業務量不足被關閉。

據一位曾在競爭對手任職的高管稱,Foody難以對其應用進行充分的本地化,而且它在物流方面的投入也不夠,無法與Grab或Foodpanda這些玩家競爭。

Foody/Tech in Asia

這位高管補充說,鑒于相關成本和越南國內的激烈競爭,Foody不太可能再嘗試擴張。它與Grab、Gojek、Foodpanda母公司DeliveryHero的Baemin以及本地玩家Vietnammm競爭。

收購Foody背後的戰略,是爲了促進Sea獨立的移動錢包服務AirPay的使用。但這並不能在整個國家複制。

一個更想不到的玩法是,Sea進入SaaS領域,其名字並不那麽形象,叫SeaTalk。在新冠期間,阿裏巴巴的釘釘和字節跳動的飛書增長迅速,在東南亞的中小企業看到下載量的飙升。SeaTalk是對此的回應。

和飛書一樣,SeaTalk也是在內部搭建並使用後才對外發布的。字節跳動在飛書背後投入了大量的資源,並建立了一個總部設在新加坡的團隊,但Sea還沒有大力推廣這款應用。公司一位高管表示,這款應用並沒有公開發布,被視爲是一種實驗。

Sea的戰略投資表明,他們不想錯過垂直領域的新機會,但也許不會推高Sea的市值,Garena、Shopee和SeaMoney才是這家東南亞”小騰訊”的基石。

原文鏈接:

As economies crash, Sea stands tall on its three pillars

本文首發志象網 編譯 付饒