作者 | 格隆彙 喵皇

數據支持 | 勾股大數據

房價只漲不跌的神話,使得中國人對房地産投資有著不一般的執念。但直接投資房地産要求資金很高,流動性也差。對資金要求低、流動性又好的REITs(房地産投資信托基金)成爲滿足大家當“包租公”、“包租婆”的重要投資方式。

REITs的資産很大比例都是已經建成且能夠産生收入的物業,其資産種類可以是購物中心、寫字樓、長租公寓、醫院、倉庫、工業園等等。目前內地尚未發行真正意義上的REITs,于香港上市的REITs持有的物業集中在辦公、零售、酒店及綜合體,于新加坡上市的REITs所持有的物業業態則更加豐富,除了零售、辦公、工業類的REITs,還有醫療類的REITs。

與其他類型REITs相比,醫療類REITs有個巨大優勢——固定的租戶和超長期的租約。醫療類REITs持有的物業主要是醫院、診所、療養院和康複中心等,由于承租主體需要在醫院建築、臨床設施、醫療設備等方面進行大量投入,因此這些物業的租期基本都在10-15年,而且到期以後通常還會續簽。這也是爲什麽醫療類REITs被稱爲長期投資組合配置的好朋友。

1

應該在什麽經濟周期買醫療類REITs?

亞洲國家老齡化正在加快,居民用于醫療保健的開支不斷增加,相關産業呈現巨大的潛力。對醫療類REITs來說,它們擁有很長期的租約,租金收入穩定、可持續,在經濟周期中具有逆周期性。當然,也因爲租約長,醫療類REITs管理人無法像寫字樓、商場那樣在經濟繁榮期調整租金增加收入,所以屬于保守型的投資,是偏債型REITs。

偏債型REITs相較于偏股型REITs的周期波動更爲平滑,平均的分紅率更高一些,是防禦性的投資選擇。那麽什麽時候投資偏債型的醫療類REITs最合適?那便是在降息周期中。

當下正興起一輪全球範圍內的降息潮。2019年9月18日,美聯儲宣布降息25個基點,將聯邦基金利率下調至1.75%-2.00%,這已經是美國今年以來的第二次降息。隨著美聯儲開啓降息之旅,今年全球已經有超過30個國家宣布降息,尤其是6月以來加入降息行列的國家顯著增多,負利率正在全球市場迅速蔓延。

醫療類REITs對利率高度敏感,隨著利率下降,這類品種會獲得不錯的收益。據REITs行業研究,康養物業類REITs在降息的時候,不管實際GDP增速是高于2%(繁榮期)還是是低于2%(衰退期),其平均年收益率都在20%以上。

2

新交所醫療類REITs——百彙生命産業信托、先鋒醫療産業信托

新加坡是醫療保健行業的領先上市地。截至2019年9月,新加坡交易所醫療保健板塊總共有37家上市公司,包括19家醫療保健供應商、9家醫療設備及用品公司、9家醫藥和生物技術公司,板塊總市值超過480億美元,平均市盈率大約爲47倍,與其他環球交易所相比擁有更高的估值。在過去8年,新交所全醫療指數上漲了36%,超過了MSCI亞洲(不含日本)醫療保健指數12%的漲幅。

除此之外,新交所還擁有2只醫療保健類REITs,分別爲百彙生命産業信托(Parkway Life)、先鋒醫療産業信托(First REIT)——其資産分布于新加坡、日本、馬來西亞、印度尼西亞和韓國等亞太區市場。

百彙生命産業信托(Parkway Life)是亞洲資産規模最大的上市醫療保健REITs之一,擁有50項物業組成的資産組合,截至2019年6月30日總價值約18.6億新元。

百彙生命産業信托擁有新加坡最大的私立醫院資産組合,包括Gleneagles Hospital、Mount Elizabeth Hospital 和 Parkway East Hospital。在日本,百彙生命産業信托擁有1個藥品分銷和生産設施,以及45個私人療養院,資産價值6.93億新元。另外,該信托在馬來西亞擁有價值740萬新元的優質醫療資産。

先鋒醫療産業信托(First Reit)是新交所第一只醫療保健類REIT,于2006年12月上市,擁有位于印尼、新加坡、韓國三個國家的20項物業,包括醫院、療養院、康複中心和護理院,管理的資産大約爲13.5億新元,其中超過96%的資産位于印尼。

此前,新交所還有一只REIT,名爲瑞合醫療保健信托(RHT),這是新交所上市的第一只印度醫療保健REIT。2019年1月15日,瑞合醫療保健信托剝離了其資産組合,現在被視爲現金信托,最新總市值爲1461萬新元。

REITs收益來源主要是房租收入和持有的房地産升值,最大的特點就是分紅穩定。據統計,截止2019年6月28日,新加坡醫療類的REITs平均股利率爲6.3%。

今年以來,百彙生命産業信托的股價漲幅達22.9%,先鋒醫療産業信托的股價漲幅爲4.1%。穩定的股息率疊加不錯的股價表現,新交所這兩只醫療類的?REITs今年的整體收益可觀,是不錯的資産配置品種。

3

先鋒醫療産業信托(First Reit)的價值分析,今年指示性股息率達8.11%

每只REITs本身的特性決定了它風險和收益的大小,包括資産組合、租戶結構、租賃期限、資産負債率、再融資成本、管理費等,醫療REITs要考量主承租人的財務狀況和醫療管理能力,下面以先鋒醫療産業信托爲例來具體看一看。

先鋒醫療産業信托擁有位于印尼、新加坡和韓國的20項資産。先鋒醫療産業信托通過收購符合其投資標准的醫療保健和醫療保健相關行業的收益增值性房地産,實現獨特的增長戰略,其管理的資産從2007年的3.26億新元增長至2018年的13.45億新元,年複合增長率爲13.8%。

先鋒醫療産業信托的資産組合擁有長達10-15年的超長租約,其超過90%的收益來自于主承租人。截至2019年6月30日,先鋒醫療産業信托的加權平均租賃到期時間大約爲8年。具體來看,先鋒醫療産業信托22%的總建築面積的租約將于5年內到期,45.8%的總建築面積的租約將于5-10年內到期,32.2%的總建築面積的租約將于10年後到期。

先鋒醫療産業信托使用“固定+浮動”的租約結構,收取的租金具有一定的彈性。該信托于印尼的物業的租金結構有三部分,第一部分是固定的基礎租金,第二部分是每年在固定租金的基礎上漲租,漲租的幅度爲新加坡CPI的兩倍,第三部分是根據物業的總收入再收取附加的浮動租金。先鋒醫療産業信托于新加坡和韓國的物業租金爲固定基礎租金,租金每年增長2%。

對投資者來說,分紅收益是最重要的一項收益。自2006年12月上市以來,先鋒醫療産業信托一直維持將100%的可分配收入用于分配。2007-2018年,其分配收入持續上升,從2007年的1928萬新元增長至2018年的6768萬新元,年複合增長率爲12.1%。

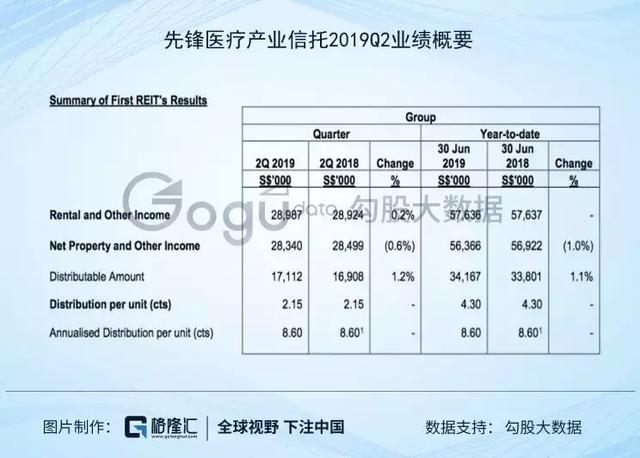

2019年第二季度,先鋒醫療産業信托的租金及其他收入爲2899萬新元,同比增長0.2%,分配收入爲1711萬新元,同比增長1.2%,平均每單位派息2.15分。2019年上半年,先鋒醫療産業信托的分配收入爲3417萬新元,平均每單位派息4.3分。按年每單位派息8.6分,中報公布時1.06新元的股價計算,可得到先鋒醫療産業信托2019年的股息指示性收益率爲8.11%。

與一般上市公司以淨利潤爲分紅基礎不同,REITs公司的分紅基礎是淨營運資金(Funds From Operations,即FFO),FFO=淨收入+折舊+攤銷-房地産銷售收益,也因此P/FFO成爲市盈率之外衡量公司價值的重要指標。

對REITs公司來說,折舊攤銷費用是一筆很大的費用,但卻並不是真實發生的費用。實際上,多數物業在長期中非但不貶值,還隨著時間推移而不斷增值,例如先鋒醫療産業信托的Siloam Hospitals Lippo Village 資産價值已經從2006年的1.33億新元增長至2018年的1.62億新元。

先鋒醫療産業信托目前的PE約爲11.12倍,也處于行業中等偏低估值區間,美國質地好、估值高的醫療類REITs的PE能達到30倍。另外,NAV(淨資産價值)也是衡量REIT投資價值的重要指標。由于REITs公司是典型的重資産企業,物業資産是其最主要的資産,貸款時其最主要的負債,通過持有的標的資産的市值扣除負債後可測算出它的NAV,以此較好地錨定REITs公司的價值水平。

截至2018年12月31日,先鋒醫療産業信托持有的資産大約爲13.45億新元,總債務爲5.03億新元,杠杆比率爲35%,淨資産約爲8.42億新元,這與先鋒醫療産業信托目前8.11億新元的總市值比較接近。事實上,房地産物業的資産淨值NAV一般會高于資産的賬面價值。截止2019年6月30日,先鋒醫療産業信托的每單位NAV爲1.019新元,P/NAV=1.06/1.019,約爲1.04。考慮到公司的經營穩定,現金流健康,先鋒醫療産業信托的估值在資産淨值基礎上給予了一定的溢價。

4

投資要點總結

亞洲老齡化速度加快和生活方式引發的疾病增多,醫療服務消費需求提升,醫療保健開支將持續增加。醫療類REITs擁有固定的租戶和超長期的租約,收益穩定可靠。隨著新一輪降息潮來臨,對利率高度敏感的醫療REITs有望獲得不錯收益。

新交所擁有2只醫療類的REITs。先鋒醫療産業信托自上市以來平均年回報率達16.7%,今年以來股價漲幅4.1%,股息指示性收益率爲8.11%,若股價維持當前的位置,預計整年回報率將超過12.3%。而亞洲最大的醫療類REITs百彙生命産業信托除了穩健收息之外,今年高達22.9%的股價漲幅更是強化了其投資吸引力。