事實上,“20萬張空單”這個說法,本身就是彌天大謊。

作者 | 股市煎餅俠

來源 | 格隆彙

數據支持 | 勾股大數據

最近和一個上海金融圈朋友吃飯,酒過三巡,談及香港情勢,他不無興奮地問我:這麽一鬧騰,在建國際金融中心這事上,作爲共和國長子的上海是不是終于可以超越甚至甩開香港了?

我用最簡潔的邏輯與文字做了回答:

“金融市場的核心是什麽?資本。

資本最大訴求是什麽?安全。

安全的最大保障是什麽?不受人爲幹涉的完備法規。

所以,愚見:上海會有遠大前程。但在可預見的時間內,在中國土地上如果有一個城市能成爲全球金融中心,候選名單有且只有一個:香港。”

一

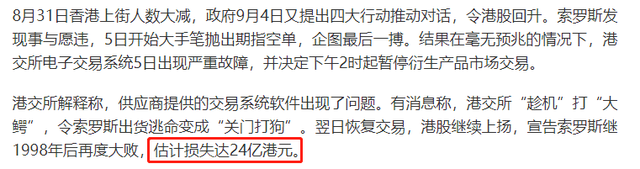

之所以想起上述“往事”,是因爲維港和內地同時流傳一個腦回路清奇的劇本:索羅斯做空香港,被“關門打狗”,巨虧24億。

索羅斯有前科,1997年就幹過類似的事,結果铩羽而歸。加上索羅斯早已退隱江湖,根本“活無對證”,所以該劇本無從考證真僞(至少編劇是這麽認爲的),且又符合“惡人有惡報”的正劇導向,所以引來大衆一片叫好與歡呼。

一千個人眼裏,有一千個索羅斯。在很多人眼裏,他是十惡不赦的惡棍。但從投資業績上,他是如假包換的大師級投資家:

我在投資圈只是一個蝦米,但如果有大師級人物跌跟鬥的案例,我一定會興致勃勃去解剖“why & how”,就如同當年安東尼·波頓折戟香港,我把他在香港買的所有股票研究了個遍一樣:大師都會埋的坑,我當然不能重蹈覆轍。

遺憾的是,簡單解剖,我發現:索羅斯香港巨虧,只是一個出于很怪異心態的自嗨而已。

事情是這樣的。

8月份香港股市大跌,9月5日的時候因爲系統bug港交所暫時關停了金融衍生品交易,還有香港近期局勢不穩,種種因素,使得腦回路清奇的編劇經過精心設計加粗制濫造,一個“索羅斯投機港股做空恒指期貨巨虧24億港元”熱搜標題,就這樣在網上迅速傳播。

今天,我將通過事實加推理告訴您:Soros巨虧24個億純屬胡扯;而港交所爲了打擊做空而人爲關閉交易“關門打狗”的“壯舉”,更是阿Q式的自嗨與歪歪。

二

先複盤一下整個事件。

2019年9月5日,那天香港挂1號風球。除了街上人們略顯低落的情緒基調之外,從濕潤微陰的天氣與空中蔥茏的水汽來感受,這是再尋常不過的一天。

早上開盤之後,有許多交易員就抱怨期貨和期權“落唔到單”(沒法下單),懷疑是前一天下午大盤暴漲引發的“熊仔打靶”(熊證爆倉)導致交易所服務器承壓。然而此前比這個大得多的跌幅也經曆過,交易所也沒有宕機。

交易在繼續,越來越多的人反映說期貨與期權下單困難。下午1點58分,香港交易所宣布即將在下午2點鍾關閉金融期貨與期權交易。

轉天,港交所CEO做了一個10幾分鍾的簡短發布,稱關停交易是系統升級中的bug造成的,目前已經用回舊版本系統,交易恢複。

之後,索羅斯想跑跑不掉,被關門打狗,巨虧24億的劇本就開始迅速流傳。

很遺憾,稱索羅斯“巨虧24億港元”的某媒體,並沒有給出具體算法:

新加坡SCMP的一篇文章給出了一種推測方法,認爲Soros可能“賣空”了20萬張恒指期貨,總虧損達到24億。先不考慮這位作者用詞極其不准確,單說“20萬張空單”是從何而知的?SCMP也沒有說。

很多事實真相並不難——你只要做些簡單的常識思考與推理。

今天,我用粗陋的金融知識,並根據這一個多月以來港股恒指的走勢,做個簡單推算,看看在這段期間“虧損24億”到底有沒有可能。

首先,如果是20萬張空單,虧損24億的話,說明每張空單虧了1.2萬港元。

根據恒指期貨的合約細則,恒生指數的一個指數點代表50港元,那麽1.2萬港元對應的漲跌幅則是240點。而240點對于恒指在八九月份的點位來講是1%左右。

恒生指數期貨合約細則。資料來源:香港交易所

這說明什麽?

這說明,任何一個人,只要持有20萬張恒指多單(空單),那麽只要恒指波動1個百分點左右(對應恒指期貨波動1%),那麽他的虧損就是24億港元。

要知道,對于港股這個市場來講,恒指漲跌個1%,根本不算什麽。從八月初爆下到9月4日超級反彈,一日內漲跌幅超過1%的有多少天,您可以自己數數。

況且,1%的漲跌幅,如果要做到“實虧”(即期貨倉位爆倉),那一定是用了100倍以上的杠杆,否則盈虧都只是賬面上的,如果將來市場逆轉,賬面浮虧(浮盈)還是可能扭轉的。

而對于杠杆的倍率(保證金率),按照港交所現行的規則,一般開倉保證金在10%左右(即10倍杠杆),而維持保證金在8%左右(即12.5倍杠杆),都遠遠達不到100倍的程度。

那麽,如果按10倍杠杆計算,想要爆倉,至少指數漲跌要達到10%。而這一波從下跌的低點(24899,8月15日)到反彈的局部高點(27352,9月13日),其間漲幅爲9.8%,差一點到10%。

所以,有且只有一種情況:

那就是,老索傻傻地在恒指跌到24899見底的時候,布下空單,然後在9月13日接近漲幅達到10%的時候自行了斷割肉,這樣,他才可能實虧10%。

而且,如果按照SCMP的說法他有20萬張空單的話,那麽虧損應該是240億,而不是24億。

事實上,“20萬張空單”這個說法,本身就是彌天大謊。

回到市場本身。就在事發那一周(9月第一周),恒指期貨當月合約的市場總持倉只有11.19萬張,哪裏有可能有單一玩家的持倉爲20萬張?

從成交的角度,雖然這個周之內的總成交量爲74萬張,但根據港交所的深度數據,該市場成交量排名第一的投資者占總成交量的18.81%,即13.9萬張,也無法達到20萬張。這說明,在這一周之內,把20萬張空單全部平倉也是不存在的。

9月前兩周恒生指數當月期貨合約排名前十成交量,以及前十位玩家的各自成交量。資料來源:香港交易所

再有最後一點,即便Soros是在這個階段布局空單,那麽時間過8月到9月,這裏面又涉及到了一個主力合約遷倉的問題,做過期貨的朋友應該知道這邏輯;假設他真的有20萬張單子,那麽從8月上平掉,再從9月上建倉,這個動靜已經足夠驚動市場了。

所以,結論很清晰:所謂的“20萬張空單”,根本就是不存在的。呵呵,那我就不知道最初爆出Soros“虧了24億”的那家知名媒體這筆賬是怎麽算的了。(如果哪位讀者算出來了不妨文後留言交流哈~)

三

其實,索羅斯這個劇本之所以廣泛傳播,更大原因是因爲編劇在其中一個細節暗示,令很多人血脈噴張:在9月5日索羅斯發現做錯了想跑,“企圖最後一搏”的時候,“在毫無預兆地情況下”,港交所衍生品交易系統很出現故障,港交所宣布暫停衍生品交易,並趁機打大鳄,令索羅斯地出貨逃命,變成了“關門打狗”。

劇本堪稱完美,且超越了橫店抗日神劇的精髓:在有形之手的英明神武下,鬼子死光光。

但很遺憾,港交所一點都不領這個情。港交所CEO李小加在9月5日收盤當天就駁斥了這種“抗日神劇”的自嗨:在任何一個市場,停市都是一個大決定、一個不能隨便做的決定。

李小加說的,只是一個開放式國際金融中心從業人員的常識。

交易的連續性,是任何一個金融中心,或者試圖成爲金融中心地地方拼了老命要達到的基本要求:資産價格瞬息萬變,你很難想象將正常交易哪怕停止一秒鍾。一個在紐約、倫敦和香港都幹過基金經理,後來開始做QFII交易的朋友曾經非常錯愕地問我:爲何內地A股會經常(比如春節)長時間停市?這簡直匪夷所思。

至于由于行情波動劇烈或者其他事項而關閉交易的說法,更是天方夜譚。要知道,即便是在2008年10月19日,金融海嘯波及香港,恒指一日暴跌13%,也未見關閉任何交易。1987年10月26日全球股市齊刷刷暴跌,道瓊斯指數一日暴跌22%,恒生指數一日跌去33%,但全球沒有任何一個交易所關閉。兩次世界大戰期間,處于戰爭漩渦核心的英法兩國也沒有關閉股票交易,而德國除了1941年之後希特勒納粹政府曾經幹預股市之外,也沒有關閉股市。

嚴格意義上來講,上面這些情況,都比9月5日那天前後的情況嚴重得不要太多。

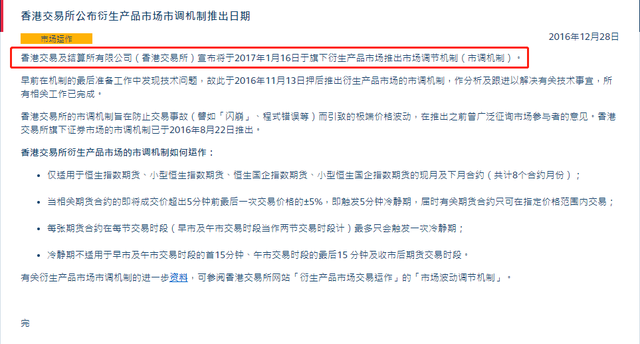

唯一對于行情極端波動,特別是金融衍生品的暴漲暴跌帶來的風險,港交所有一個從2017年1月已經開始實施的“衍生品市場調節機制”:

港交所關于推出衍生品市場調節機制的公告。資料來源:香港交易所

該機制規定,如果恒指期貨、恒生國企指數期貨(國指期貨)、小型恒指期貨、以及小型國指期貨四類衍生工具出現5分鍾之內暴漲(暴跌)5%的情況,則交易暫停5分鍾。這個機制類似“熔斷”。

這個規則這是爲了防止做空機構操控期貨價格來倒逼大盤漲跌,導致系統性風險。畢竟操控期貨價格比操控指數(大盤)價格容易得太多。

然而9月5日,恒指下午開盤後只是從漲0.3%跌到了跌0.3%,跌幅才區區0.6%,而全天從高點到低點的跌幅也不超過1.56%,即便算上前一天,總振幅也不超過5%,連觸發“類熔斷”的條件都沒有達到。

再退一步講,從8月初開始爆下,到局部低點24899,總跌幅也只有11%,不及前面提到的任何一次的情況。

所以,說是“因有人惡意做空導致市場暴漲暴跌而關閉金融衍生品交易”的說法,也是完全找不到依據的。也許有人沽空,但沒有惡意做空,更沒有暴漲暴跌。

9月5日收盤後,港交所CEO李小加先生對媒體稱:

“在任何一個市場,停市都是一個大決定、一個不能隨便做的決定,只有在我們判斷市場運行已不再有序的情況下,才會做出停市的決定。……這種判斷永遠不容易。”

站在李小加的位置上,他太清楚謠言制造者與群嗨的人群是在想要什麽了:大家太需要一個看似強大的假想敵,然後被我們英明神武,輕輕松松地伸出一個小拇指,按在地上,動彈不得。

有句話是這麽說地:一個胖子,哪怕他在認真看書,人們也會以爲他在看菜單。

大家需要的,不是真相,而是一個在看書的胖子。

四

Soros的意外出現與躺槍,還真牽動了香港的系列往事。

索羅斯與香港本來就是一對“瓜友”,兩人1998年交過一次手。嗣後,只要香港出了什麽風吹草動,總有人忍不住要去陰謀論一下:是不是Soros幹的?

1998年,Soros挾戰勝東南亞其他國家的余威,選擇了資金來去自由、金融衍生品高度發達的香港,大舉進犯。

面對如此危機,萬分被動的港府,也並未修改或者幹涉任何交易規則。組織當時那場“香港保衛戰”的時任港府財政司司長曾蔭權再三權衡後,也只是決定打破“政府不入場幹預”的思想原教旨,政府只是作爲一個交易對手,親自下場,動用美金儲備與Soros對敲。

Soros畢竟是單槍匹馬,難敵香港這座城市背後日漸強大的中國,最終大敗而歸。

事後曾蔭權回憶此事,屢屢灑淚:一是因爲彼時情況危急,責任重大,對抗艱難;二則是因爲在他手上,打破了政府不入場的自由市場原則,而這極可能威脅到香港多少年好不容易積累起來的國際金融中心信譽與遊戲規則。

如果一塊土地金融市場規則的制定者不但可以下場,而且隨時可以修改遊戲規則——就類似這次腦洞清奇的編劇設計的對索羅斯“關門打狗”的yy情節——這塊土地想成爲國際金融中心,門都沒有。

如果可以修改規則,索羅斯1992年狙擊英鎊狂賺20億美金,英國央行幾乎破産那次,索羅斯就已經死一百遍了。

事實上,英國人沒有伸任何有形之手,沒有修改任何遊戲規則,也沒有抓捕索羅斯,而是認賭服輸。

但今天,倫敦依然是全球頂級金融中心,繁華依舊。

我們一直擔心Soros會卷土重來,我們樂見卷土重來的Soros再度铩羽而歸。我們樂于看到他虧了多少多少億,並且更樂于看到是我們英明神武決策關閉交易、“關門打狗”,把他打得滿地找牙。

這樣的充滿阿Q氣質的歪歪,不屬于成熟理性的國民,而更像精神上沒有斷奶的巨嬰。

五

我在內地出生和長大,但我在香港呆了很多年。在這裏呆得越久,你越會喜歡它。我一直強調一個觀點:香港永遠是中國的香港。擁有香港這塊特別的土地,是中國之福。我們並不需要多一個上海或者深圳。

很多人問我:你到底欣賞香港的什麽?

我的回答是,很難慨括。但,除了索羅斯這個烏龍案子,我可以用另外兩個事例幫助理解。

2019年6月26日,香港終審法院五位法官一致裁定,撤銷對香港前行政長官曾蔭權的定罪及判刑,日後亦不會重審。

曾蔭權于1967年加入香港政府,1995年出任首位華人財政司司長。2001年出任政務司司長,並于2005年成爲行政長官。其最知名政績是組織了1997年金融危機保衛戰並一戰成名,爲穩定香港貢獻良多。

2015年,曾蔭權被控任職期間收取了地産商一部98年舊款跑步機,以普通市場價搭乘私人遊艇和飛機,用個人信用卡刷卡用于因公住酒店的銷費來積累信用卡積分,以及退休後于深圳租房居住時謀取低價租金的好處等,被判入獄12個月。

7年多的刑事調查,曆時70多天的5次法庭公開審訊,服刑12個月,訴訟費用差不多耗盡了曾蔭權夫婦終身積蓄,也令其自身及家人受盡折磨,心力交瘁。2015年入獄判決書下達時,面對重重包圍的記者,最後走進電梯前,曾蔭權的妹妹很淒婉地對人群說了一句話:

“可不可以留給我們一點尊嚴?”

另一個案例是港府前財政司長梁錦松。他因推出調稅新政前兩個月買了一輛轎車而被迫辭職。

按照新政策,他買同樣的車需要多花四萬元港幣。梁錦松的解釋是:他的太太伏明霞懷孕了,他原來開的越野車不太適合懷孕的太太乘坐,所以換了輛轎車。這是一個合理的解釋。但時機的巧合,難免瓜田李下的猜測,梁錦松這位極有才幹,又有報國愛港之心的財政司長被迫辭職。要知道,他如果不加入公務員隊伍,他本可以在一家大銀行拿到每年超過一千萬港幣的收入。他加入公務員隊伍在經濟上損失的遠超過那四萬元。他也是當年香港保釣運動的積極青年。

用完備的法制來保護一切,用法制來糾錯,也用法制來監督和約束一切——這就是香港之所以成爲國際金融中心的核心所在。

市場是打開的,你和錢,來去都是自由的。

但,你要守法。

若此文的分析對你有幫助,

請隨手轉發~

免責聲明:內容僅供參考,請讀者謹慎依此進行投資決策。