作者 | 格隆彙 喵皇

數據支持 | 勾股大數據

新交所是全球配置之亞洲樞紐,也是投資者發現中國機會的一個市場。在新交所上市的45只REITs和商業信托中,與中國相關的有10只,總收入一半以上來自中國的有6只。今年以來,它們爲投資者帶來了不錯的收益率。

1

新交所中國REITs表現出色,

大信商用信托押注粵港澳大灣區

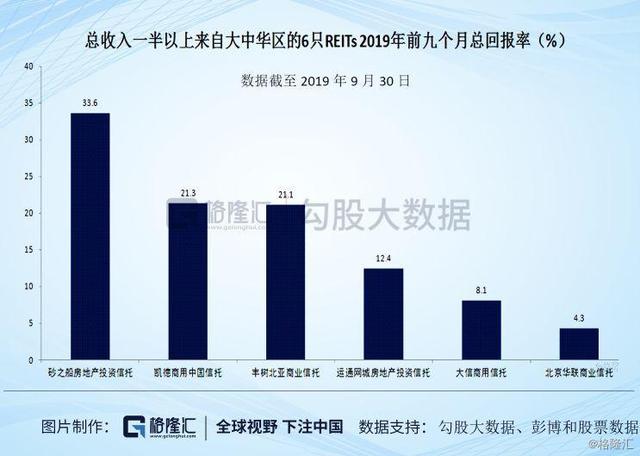

總收入一半以上來自中國的6只REITs及商業信托分別爲砂之船房地産投資信托、凱德商用中國信托、豐樹北亞商業信托、運通網城房地産投資信托、大信商用信托以及北京華聯商業信托,它們的總市值已經超過80億新元,2019年前九個月它們平均總回報率爲+16.8%, 12個月的平均股息收益率爲7.4%,市淨率爲0.8倍。

來源:彭博和股票數據(數據截至2019年9月30日)

對REITs和商業信托的投資來說,凱德、豐樹等是比較熟悉的公司了。而今天要說的是一只比較有特色的商業信托——大信商用信托,它是目前中國唯一一只在新交所上市且全部資産位于粵港澳大灣區的商業地産信托。

粵港澳大灣區是我國開放程度最高、經濟活力最強的區域之一,在國家發展大局中具有重要的戰略地位。從戰略層面看,粵港澳灣區戰略定位向東京灣區、紐約灣區、舊金山灣區世界三大灣區經濟體看齊,而且粵港澳大灣區的經濟增速還是其他灣區的兩倍以上。

身處中國最具活力的經濟灣區,大信商用信托是否具有投資機會?下面具體來看一看它的基本面如何。

2

大信商用信托具備優質投資組合,

今年收購鬥門店擴容資産

2017年,大信控股旗下大信商用信托(股票代碼:CEDU)在新加坡交易所主板成功上市。截至2019年6月30日,大信商用信托的總資産爲15.48億新元,總負債爲7.98億新元,淨資産爲7.5億新元。截至2019年10月31日,大信商用信托的股價爲0.83新元,總市值約爲5.34億新元。

在評估REITs和商業信托投資機會的時候,信托等發起人是誰很重要,具有實力的發起人將增強REITs的投資吸引力。大信商用信托的發起人大信置業實力雄厚,自2012年起,大信置業將其經營地域從中山市的11個城鎮和城區擴展到了珠江三角洲、全國及多個海外地區。基于完整的商業生態鏈,大信置業目前是中國房地産開發企業200強,中國房地産開發企業商業地産運營10強。

另外,物業類型、物業組合、物業區域也是重要的考量因素。大信商用信托擁有多樣化的優質投資組合,既有成熟資産也有具備增長潛力的資産,單一物業收入貢獻不超過30%,具備抵禦風險的能力。

截至目前,大信商用信托資産組合包含5項位于粵港澳大灣區的核心資産,均爲零售物業、購物中心,分別爲大信· 新都彙石歧店、大信· 新都彙小榄店、大信· 新都彙遠洋店、大信溢彩荟、大信· 新都彙鬥門店,總估值超過94.7億元人民幣。以截止2019年6月30日人民幣/新元的5.0750的收盤彙率換算,五處物業的總估值大約爲18.92億新元。

1、大信· 新都彙石歧店2004年5月開業,出租率98.3%,是成熟穩定型物業。截至2019年6月30日,估值約爲29.91億元人民幣。

2、大信· 新都彙小榄店2005年9月開業,出租率98.2%,是成熟穩定型物業。截至2019年6月30日,估值約爲22.65億元人民幣。

3、大信· 新都彙遠洋店2014年12月開業,出租率99.1%,屬于增長型資産。截至2019年6月30日,估值約爲18.05億元人民幣。

4、大信溢彩荟2015年5月開業,出租率97.3%,屬于增長型資産。截至2019年6月30日,估值約爲3.07億元人民幣。

5、大信· 新都彙鬥門店的開業時間爲2018年10月,出租率達99.7%,屬于增長型資産。截至2019年3月31日的估值約爲21.0億元人民幣。

大信· 新都彙鬥門店地理位置優越,交通便利,周邊配套設施完善,物業所在的鬥門區是珠海第二大常住人口區。目前,鬥門區只有兩個購物中心(包括鬥門店),鬥門店遠大于其競爭對手。而珠海是粵港澳大灣區組成部分的重要一員,粵港澳大灣區包括香港、澳門、中山、深圳、珠海、江門、佛山、東莞、廣州、惠州、肇慶市,占全國0.59%的土地面積,擁有全國5%的人口,爲全國貢獻了超過12%的GDP。據統計局數據,2019年上半年珠海市的名義GDP增速達14.15%,超全省平均水平。

2019年6月大信商用信托宣布收購大信· 新都彙鬥門店,到9月份完成收購,速度非常快。收購鬥門店之後,大信商用信托成功將投資組合從中山擴大到珠海,鞏固了在大灣區的立足點,該收購事項還成爲了首個新加坡中資房托配售融資的例子。大信商用信托采用的是配售融資的方式,且以24.9%的折扣價收購,優惠的收購價格以及三個月完成收購的速度也從側面反映出信托發起人的實力。

3

大信商用信托財務狀況及增長潛力

2017-2018年大信商用信托收入增長穩定,2017、2018年該信托的總收入分別爲5770萬、7129萬新元,淨物業收入分別爲4656萬、5732萬新元。

受人民幣兌新元彙率、石岐店A座及小榄店局部改造影響,2019年上半年大信商用信托的業績出現短暫下滑。中期業績顯示,2019年上半年,大信商用信托的總收入爲3520萬新元,同比下降4.9%;淨物業收入爲2850萬新元,同比下降8.8%;每股份單位分配額爲3.39分(新元),同比下降5.5%。隨著彙率回歸正常水平、物業改造後租金水平進一步提升,大信商業信托未來的業績表現有望再度回升並進一步企穩。

此外,大信商用信托的總杠杆率爲33%,利息費用也是影響大信商用信托可分配收入的一大因素,控制財務成本將提高信托的投資回報率。

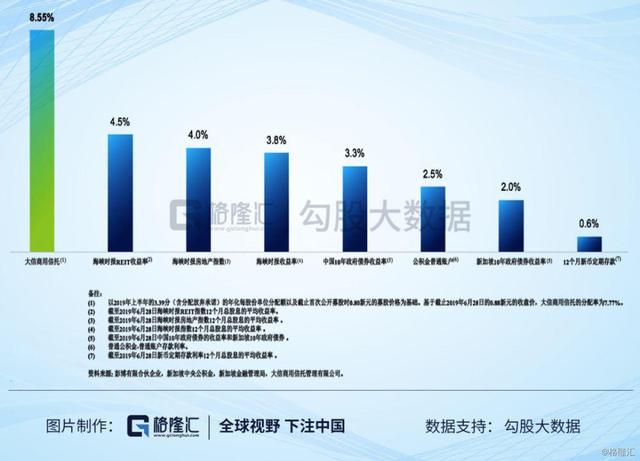

不過值得注意的是,大信商用信托2019年上半年的年化分配收益率爲8.55%,雖然略低于2018年同期的9.05%,但仍然高于截至6月28日海峽時報REIT指數12個月總股息的平均收益率4.5%,高于截至6月28日海峽時報房地産指數12個月總股息的平均收益率4%。

大信商用信托以固定年租金和遞增式定額租金爲基礎的租約,可確保收入的穩定性和有機增長。2019年上半年,投資物業組合出租率爲98.4%,加權平均出租期WALE爲6.0年,剩余土地年限爲24.4年。截至2019年6月30日,大信商用信托的物業業態組合比例佳,單一業態占組合淨可出租面積和總租金收入均不超過25%。

收購大信· 新都彙鬥門店之後,大信商用信托投資組合的出租率、WALE和土地使用期限都得到了進一步提升。其中,加權平均出租期提升至7.5年,剩余土地年限提升至26.6年。

鬥門店的收購對大信商用信托的收益率、流動性也形成了正面影響。在擬議交易後,雖然大信商用信托的擴大投資組合的2018財年預估每股份單位分配額(含分配放棄承諾)將保持不變,但預估DPU(不含分配放棄承諾)將由3.81分增1加至4.27分,增幅高達12.3%; 淨物業收益率從3.9%上升到4.0%。此外,發行單位總數的增加也會導致市值和自由流通單位的增加,可能會改善大信商用信托的交易流動性。

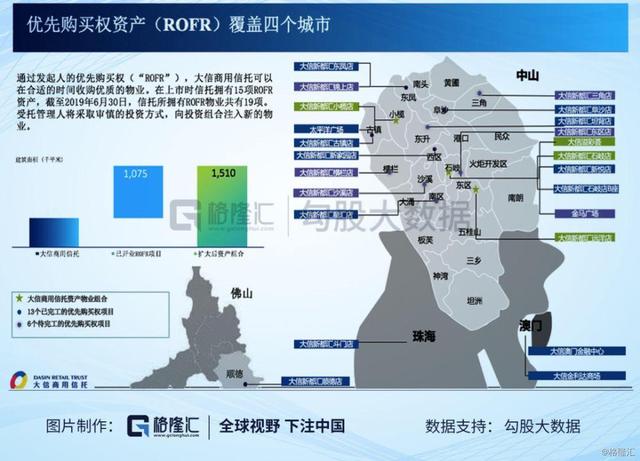

事實上,包括大信新都彙鬥門店在內,背靠大信置業的大信商用信托擁有多達19項資産的優先購買權(ROFR),覆蓋粵港澳大灣區的中山、珠海、澳門、佛山四個城市,保證信托可以在合適的時間收購優質的物業,爲後續發展提供綿延不斷的動力。

這意味著,大信商用信托具有長期增長潛力。信托可以通過物業改造提升原有資産的盈利能力,也可以通過收購優質資産,進一步提升資産質量,提高組合的整體收益率。

4

要點總結

大信商用信托屬于商業信托(Business Trust),與典型的REITs有所不同,但也屬于大類REITs。相較來說,商業信托對投資組合中物業創收的要求更低,而REITs的杠杆率更低且90%以上的收入會分配出去。

整體而言,大信商用信托是一只值得全球投資者關注的商業信托。一方面,大信商用信托是唯一投資均處于粵港澳大灣區的商業地産信托,産品具備稀缺性。

另一方面,大信商用信托具有資産擴容和流動性提升預期。除了鬥門項目,大信商用信托通過發起人大信置業還擁有18項優先購買權,包括12個已完工的優先購買權項目和6個待完工的優先購買權項目。

若該信托將具有優先購買權的資産全部注入投資組合,大信商用信托的總資産有望實現近四倍的增長。擴大投資組合能夠提供更好的收入韌性,收入來源也將進一步多元化,資産集中的風險隨之降低。