根據深交所官網顯示,創業板上市委將于9月23日審議上海維科精密模塑股份有限公司(下稱:維科精密)的首發事項,本次IPO保薦機構爲國泰君安。

本次發行上市,維科精密擬募資4.35億元,主要用于汽車電子精密零部件生産線擴建項目(3億元,占比69%)、智能制造數字化項目(0.65億元,占比14.9%)以及補充流動資金(0.7億元,占比16.1%)。

透過冰山上的現象及行爲,尋找冰山下的秘密,《華聲財報》研究員帶您了解更多維科精密招股書以外不爲人知的隱情……

主營産品技術含量較低

5項發明專利中3項受讓取得

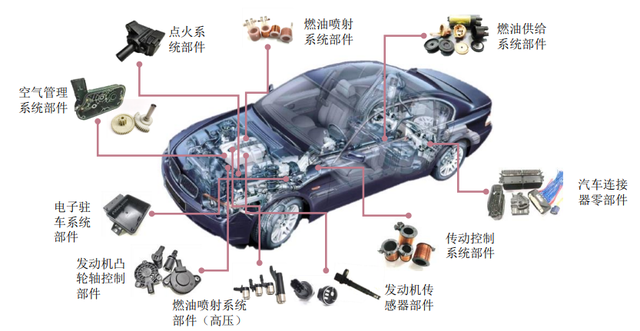

據招股書,維科精密主要從事汽車電子精密零部件、非汽車連接器及零部件和精密模具的研發、生産和銷售,産品主要用于動力系統零部件(如發動機管理系統)、底盤系統零部件(如自動變速箱)及汽車連接器中(並非直接發揮電氣元件功能)。“高大上”的産品介紹讓人迷惑公司究竟是做什麽?參考相關招聘網發布的內容則通俗易懂——公司是一家專業開發制造小型精密注塑模具、注塑件及配套産品的新加坡獨資企業,産品主要應用于通訊、電子、家電、汽車等行業。(見下圖)

主要産品的應用情況(來源:招股書)

從相關資料中可以看出,公司核心産品主要是汽車相關零部件的注塑外殼、殼體或是注塑聯接器。據《數模科技》整理的中國汽車注塑模具企業品牌百強名單,維科精密並未在名單之內。

業內相關人士向《華聲財報》研究員表示,注塑件在汽車行業中主要分爲內飾件、外裝件和功能結構件等三類,維科精密主營産品基本劃歸于相對簡單的小型功能結構件類目,此類産品設計、工藝、技術要求和制造標准相對簡單,屬于內卷度較高的行業。

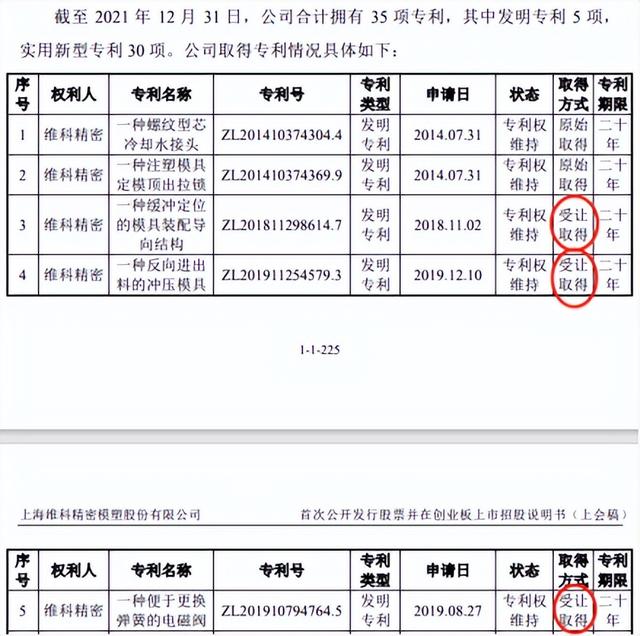

通常,衡量一家公司的技術含量的高低,其專利數量是重要標准,尤其是發明專利更具說服力。截至2021年12月31日,維科精密合計擁有35項專利,其中,發明專利僅5項且3項是受讓取得,原始取得的2項發明專利也是2014年7月申請。(見下圖)

發明專利取得情況(來源:招股書)

在招股書中,維科精密將合興股份、蘇奧傳感、德邁仕 、興瑞科技、徕木股份5家企業列爲同行業可比公司。2019年、2020年和2021年(下稱:報告期),以上5家同行業可比公司研發費用平均值分別爲3534.56萬元、3789.04萬元和4611.48萬元,研發費用率平均值分別爲4.66%、4.71%和4.97%,而維科精密研發費用分別爲 2915.03 萬元、2560.56 萬元和 3092.48 萬元,研發費用率分別爲 5.42%、4.62%和 4.55%。可以看出,在研發投入上,維科精密從2019年低于行業均值619萬到2021年低于行業均值1519萬,與同行業可比公司差距越來越大,且研發費用率也是連續三年呈走低態勢。(見下圖)

與同行業可比公司的研發投入比較情況(來源:招股書)

目前,大型以及高端汽車注塑模具對工業4.0先進技術要求較高,工廠需要具備五軸高速加工中心,大型龍門加工中心,精密電火花成形機,高精密線切割機等高端設備以及CAD、CAM軟件的二次開發能力,但對于維科精密來說,其主營的注塑外殼、殼體或是注塑聯接器生産工藝相對簡單,很多工廠都能生産,新開發的混合動力汽車電控信號處理器、電磁閥線圈技術含量也並不高,對創業板要求的“三創四新”(三創:創新、創造、創意,四新:新技術、新産業、新業態、新模式)特征明顯不足,而對于行業裏即將全面推廣的熱澆(流)道、高速加工、逆向工程等先進技術和設備,公司在招股書及問詢函中卻只字未提。

報告期內增收不增利

客戶集中度高且過度依賴單一客戶

近年來,我國汽車零部件注塑業發展迅速,國內相關企業主要分布在珠三角、長三角和渤海灣等地區,但與歐美、日韓等發達國家相比,無論是企業規模、産品質量、技術水平還是進出口結構都存在較大差距。目前,國內技術含量較低的汽車零部件注塑模具廠家數量較多且産能過剩,産品利潤普遍微薄,維科精密就處于競爭最激烈的陣營中。

據招股書,公司報告期內營收分別爲5.38億元、5.54億元和6.80億元,扣除非經常性損益後歸屬于母公司所有者的淨利潤分別爲0.47億元、0.37億元和0.50億元,增收不增利現象明顯。

報告期內,維科精密對前五大客戶的銷售收入占比分別爲86.67%、89.08%和 85.52%,呈現明顯的客戶集中度較高狀況,公司主要客戶爲聯合電子、博世、博格華納等汽車零部件供應商和泰科電子、安費諾等連接器制造商,其中,第一大客戶聯合電子銷售收入占總營收比例近50%,存在較大的單一客戶依賴風險。(見下圖)

前五大客戶情況(來源:招股書)

資料顯示:聯合電子是中聯汽車電子有限公司和德國博世有限公司在中國的合資企業,主要從事汽油發動機管理系統、變速箱控制系統、車身電子、混合動力和電力驅動控制系統的開發、生産和銷售。聯合電子曾控制中國內燃機類乘用車的半壁江山,被稱爲汽車零部件“黃埔軍校”,隨著新能源汽車不斷推進,聯合電子如今面臨較大問題:市場表現不佳、標定業務大量下滑、核心技術人才被華爲等同行大量挖走。由于新能源車不需要傳統燃油發動機和發動機控制器,未來盈利點成爲聯合電子“痛點”。

目前,維科精密重要汽車行業客戶的優勢主要集中在燃油車上,在新能源汽車強力挑戰下,聯合電子等大客戶極可能出現業績下滑,公司未來市場空間可能很快出現瓶頸。

一家三口100%控股

“家族企業”內控隱患令人擔憂

維科精密屬于典型的“一家三口”100%控股企業,實際控制人TAN YAN LAI(陳燕來)、張茵夫婦通過新加坡天工控制公司 92.83%股份,女兒TAN YING XUAN(陳映璇,是實際控制人一致行動人)通過維沣投資、維澋投資控制 7.17%股份的表決權,一家三口合計控制公司 100.00%股份的表決權。

TAN YAN LAI(陳燕來):1968年出生,新加坡國籍,擁有中國永久居留權,大專學曆,1999年至今任職于公司,擔任公司董事長;妻子張茵:1969年出生,中國國籍,擁有新加坡永久居留權,畢業于東華大學紡織系專業,大專學曆,1999年至今任職于公司,擔任公司董事、總經理;女兒TAN YING XUAN(陳映璇):1999年2月出生,新加坡國籍,大學本科學曆。

“一家三口”100%控股企業在IPO市場較爲少見,這同樣成爲公司治理結構弊端的最主要問題:

第一,由于家族成員占據了企業中的重要管理崗位和絕大部分股權,使得外來的社會精英難以進入企業決策核心,形成人力資源上的瓶頸;

第二,家族企業由于複雜的親情關系,更容易形成各種各樣的利益集團,使管理者在執行規章制度時陷入兩難的境地,從而造成組織機制障礙;

第三,當家族與企業融爲一體時,管理者在經營決策時,難免要兼顧家族中各個成員的利益和情感,難以科學決策。

就目前而言,一言堂式的“家天下”治理模式中普遍存在實控人決策主觀性較強、濫用職權、重人情而輕制度、財務不透明、管理不規範,以及外來優秀人才融入感差且流失率大等問題,相關類型企業在經營、決策和資本運作上出現重大問題屢見不鮮。

此外,業內人士對《華聲財報》表示,夫妻創業型公司IPO或上市後往往存在較大隱患,尤其是公司並沒有公布夫妻二人分別持股比例。一般來說,夫妻創業公司普遍是創業初期“夫妻同心其利斷金”,一旦上市走向富貴時又容易出現決策分歧,尤其是重大投資、決策或人事任命時,這種沖突容易引發家庭矛盾並對公司發展帶來重大影響。

截止到發稿,維科精密對于《華聲財報》問詢郵件始終保持沉默,我們將持續關注並爲您帶來後續報道。

聲明:以上數據來自公開資料,具有一定的時效性,文章僅代表作者個人觀點,僅供參考,不作投資建議!本文爲微信公衆號《華聲財報》原創文章,未經授權,轉載必究。

@界面新聞