本篇文章來源于“中國遠洋海運e刊”,作者編譯:徐亦甯

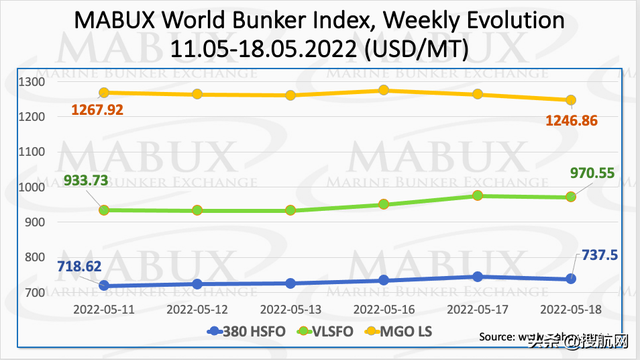

過去一周,全球船用燃油指數波動不斷,變化莫測。380HSFO指數從718.62美元/噸上漲至737.50美元/噸;VLSFO指數上漲更爲顯著,從933.73美元/噸上升至970.55美元/噸;而MGO指數則下跌21.06美元至1246.86美元/噸。目前,全球船用燃油市場的中長期發展趨勢還不明朗。

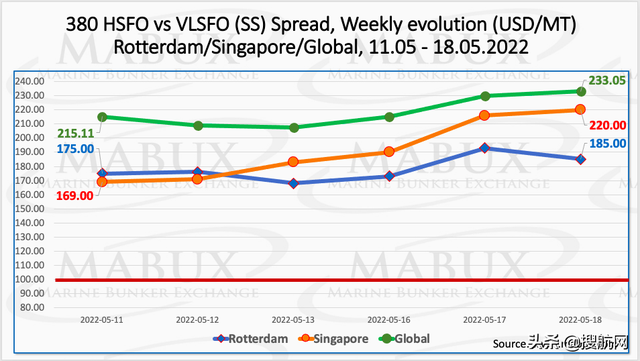

全球脫硫塔價差(SS,即380 HSFO和VLSFO之間的價差)周平均值繼續保持穩定增長,較上周增長7.78美元至218.25美元。但在鹿特丹港,SS價差平均值卻下降6.50美元至178.33美元;新加坡市場SS價差平均值意外大幅增長69.67美元至191.50美元,再次接近200美元大關。

受地緣政治沖突影響,歐洲的天然氣價格仍處于高位。5月16日,葡萄牙錫尼什港船用LNG燃料價格下跌92美元至1917美元/噸,仍明顯高于傳統船用燃料;同日,錫尼什港的MGOLS價格指數爲1293美元/噸。

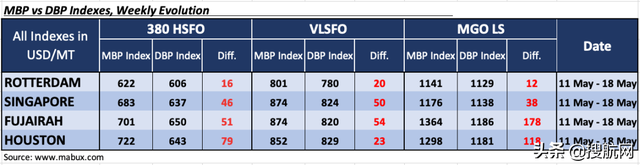

MABUX MBP指數(MBI,市場燃油價格)與MABUX DBP指數(MDI,數字燃油基准價格)的平均相關性沒有改變:所有統計港口的主要船用燃油市場價均高于基准價格。380HSFO燃料在鹿特丹的MDI高出16美元(前一周爲29美元),新加坡市場爲46美元(前一周爲114美元),富查伊拉港爲51美元(前一周爲107美元),休斯敦港爲79美元(前一周爲102美元)。

VLSFO燃料在所有統計港口出現溢價,鹿特丹港高出20美元(前一周爲42美元),新加坡市場爲50美元(前一周爲51美元),富查伊拉港爲54美元(前一周爲66美元),休斯敦港爲23美元(前一周爲50美元)。

MGOLS燃料的情況類似,鹿特丹港高出12美元(前一周爲75美元),新加坡市場爲38美元(前一周爲-26美元),富查伊拉港爲178美元(前一周爲126美元),休斯敦港爲118美元(前一周爲155美元)。

4月份,新加坡市場共售出約3742300噸船用燃料,比2021年4月份記錄的4256500噸下降了12.1%。其中,HSFO的銷量環比下降,但LSFO的銷量保持穩定,LSFO 380的銷量從3月份的1741700噸增加到4月份的1832600噸,低硫船用柴油銷量月環比增長2.5%至278.6萬噸。今年前4個月,新加坡港船用燃料總銷量爲1504.74萬噸,較2021同期的1707.89萬噸下降了11.9%。

MABUX預計,由于俄羅斯石油價格波動較大,且可能遭遇歐盟出口禁令,下周船用燃油指數將上漲。

來源:Sergey Ivanov,Director,MABUX