(報告出品方/分析師:安信證券 董文靜 蘇多永)

1. 公司概況:家裝塑管龍頭零售+工程雙輪驅動,多品類産品布局快速成長

1.1. 發展曆史:高端塑管優質民營龍頭,産品多樣品牌影響力突出

浙江偉星新型建材股份有限公司(後稱“偉星新材”)是一家專注于研發、生産、銷售高質量的新型塑料管道供應商,定位高端管材産品,主營 PPR 管、PE 管、PVC 管、PB 采暖管等産品,在國內 PPR 管材市場優勢顯著,根據公告信息,目前公司國內 PPR 管道行業市占率約爲 8%,同時積極拓展淨水設備和防水業務,産品涉及給排水、采暖、淨水、防水、燃 氣等衆多領域。公司産品應用于鳥巢、水立方、港珠澳大橋、北京大興國際機場等國家超級 工程,享有較高品牌美譽度。

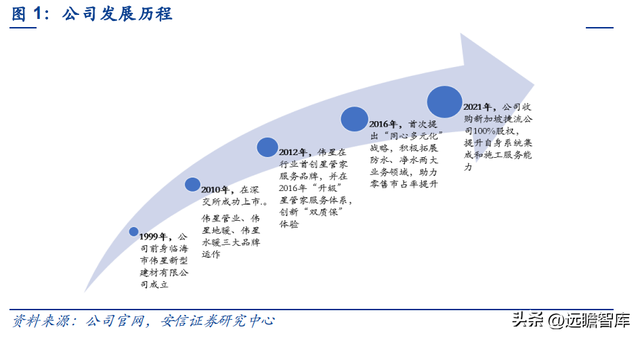

1999年,公司前身臨海市偉星新型建材有限公司成立,並在國內率先引進德國 Krauss Maffei 管材全電腦自動化擠出生産線;

2002年,公司參與“冷熱水用 PP-R 管道系統國家標准”的起草,並先後開發了 PE 燃氣管、PP-R 複合管等系列産品;

2010年,公司登陸深交所上市,偉星管業、偉星地暖、偉星水暖三大品牌開始運營;

2012年,公司在行業內首創“星管家”服務品牌,提供産品+服務銷售模式;

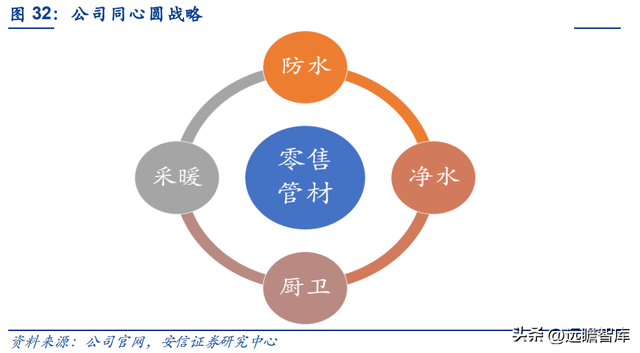

2016年,公司首次提出“同心圓”戰略,即圍繞公司在零售管材市場的渠道優勢,積極拓展防水、淨水等業務;

2021年,公司收購新加坡捷流公司,完善排水産品鏈,提升公司系統集成和施工服務能力。

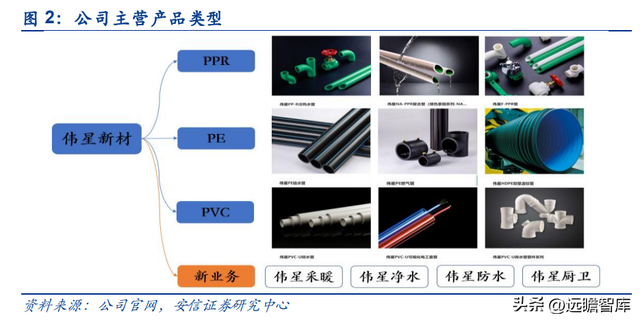

公司主營各類中高檔塑料管材産品,同時積極培育防水、淨水等新業務。

1)塑料管材産品分爲三大系列:①PPR 系列管材,主要面向 C 端家裝用戶,普遍應用于建築內冷熱給水,主要依托經銷商渠道進行銷售;②PE 系列管材,主要應用于市政供水、采暖、燃氣、排水排汙等領域;③PVC 系列管材,主要應用于零售端排水和建築工程排水排汙以及電力護套等領域。

2)新産品,爲進一步做強家裝隱形工程系統,公司實施“同心圓産品鏈”戰略,圍繞管材積極拓展家裝新品類,主要包括家裝防水、淨水業務等。

1.2. 業務發展:零售+工程雙輪驅動韌性十足,“同心圓”業務成長迅速

零售和工程雙輪驅動,經營韌性十足。

2016-2021年,公司營業收入從33.21億元增長至63.88 億元(yoy+25.13%),期內 CAGR 爲 13.97%;歸母淨利潤由 6.71 億元增長至 12.23 億元 (yoy+2.58%),期內 CAGR 爲 12.77%。

2019年公司營收和淨利潤增速下滑明顯,主要由于公司成熟區域華東市場下遊精裝房占比提升,沖擊零售業務,隨後公司及時調整客戶結構,2020年市政工程端業務快速增長,帶動整體營收回升。

2021年公司持續加大零售市場開拓力度,加大渠道下沉及營銷網點設置,公司營收實現高增。

2022年上半年,在華東地區疫情和地産壓力下,公司營業收入保持正向增長,同比增速爲4.83%,彰顯強勁的經營韌性。

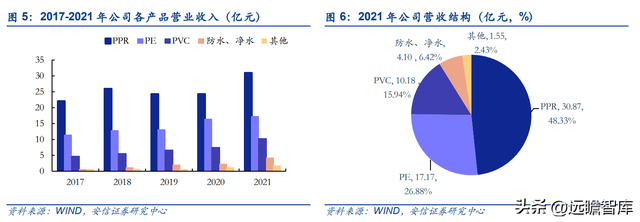

PPR 管材貢獻主要營收,“同心圓”新産品成長迅速。

從公司産品結構來看,PPR 管材爲營收主要來源,其營收從 2017 年的 21.92 億元增長至 2021 年的 30.87 億元,2021 年同比高增 27.67%,由于近幾年公司新業務發展迅速,PPR 産品營收占比有所下降,從 2017 年的 56.16%降至 2021 年的 48.33%。

第二大營收來源爲 PE 管材,2021 年實現營收 17.17 億元,同比增長 5.73%,營收占比爲 26.88%。PVC 管材近幾年增長較快,營收從 2017 年的 4.83 億元增長至 2021 年的 10.18 億元(yoy+38.32%),CAGR 高達 20.49%,2021 年占比爲 15.94%。

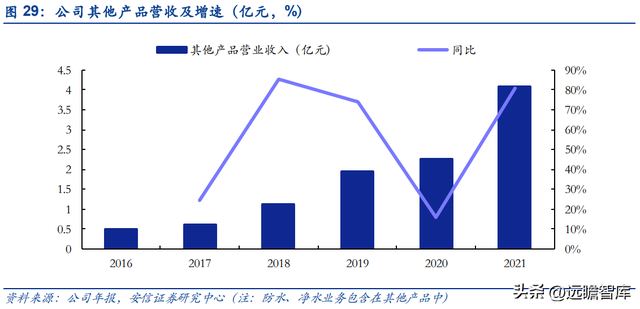

此外,公司防水、淨水等新業務也成長迅速,2021 年實現所在産品分類營業收入 4.10 億元,同比高增 80.80%,營收占比從 2017 年的 1.56%提升至 2021 年的 6.42%,2022H1 其他産品實現營收 2.45 億元,同比高增 64.02%。

1.3. 股權結構和分紅:民營企業股權結構,高分紅彰顯投資價值

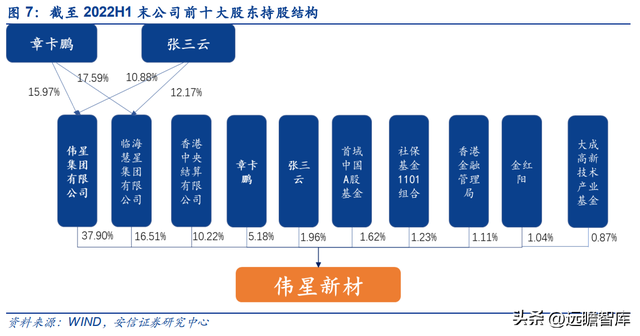

公司爲民營持股結構,截至 2022 年二季度末,公司控股股東爲偉星集團有限公司,持有公司 37.90%的股權,第二大股東爲臨海彗星,持股占比 16.51%,公司實際控制人爲章卡鵬和 張三雲,二人爲一致行動人,分別擔任偉星集團董事長兼總裁、副董事長兼副總裁,通過直 接和間接方式分別持有公司 14.14%、8.09%的股份。

推出多期股權激勵計劃,綁定核心員工利益彰顯公司發展信心。

爲了進一步完善公司長效激勵機制與約束機制,充分調動公司核心員工創造性和積極性,公司分別于 2011 年、2016 年和 2020 年出台股權激勵計劃,充分綁定核心員工利益,確保公司中長期戰略目標的實現。

根據 2020 年股權激勵方案,解鎖條件爲以 2017-2019 年度平均扣非淨利潤爲基數,2020、 2021、2022 年的淨利潤增長率分別不低于 8.5%、23%、38%,2020、2021 年公司淨利潤 較 2017-2019 年度平均扣非淨利潤分別增長 29.63%和 33.95%,均超額完成解鎖條件。

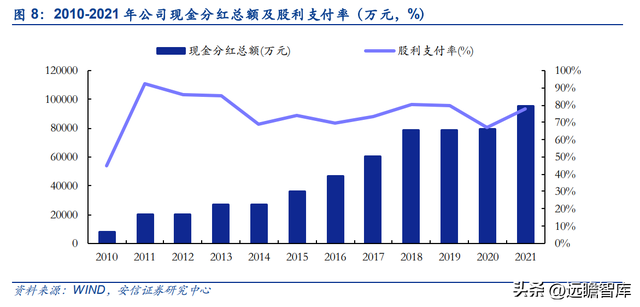

連續 12 年實施高額現金分紅,高分紅比例凸顯長期投資價值。

自 2010 年上市以來,公司已實施現金分紅 12 次,累計實現淨利潤 78 億元,累計進行現金分紅 58 億元,分紅率高達 73.99%;2021 年公司實現歸母淨利潤 12.23 億元,進行現金分紅 9.55 億元,分紅率高達 78.09%。

2021 年 4 月公司發布《未來三年(2021-2023 年度)股東回報規劃》稱,在滿足現金分紅條件時,每年以現金方式分配的利潤不低于當年實現的實際可分配利潤的 30%,且公司連續三年以現金方式累計分配的利潤不少于該三年實現的年均實際可分配利潤的 90%,公司常年維持高分紅比例,長期投資價值優勢凸顯。

2. 財務分析:ROE 水平常年超 25%,經營現金流表現優異

2.1. PPR 産品毛利率維持高位,高 ROE 水平表現突出

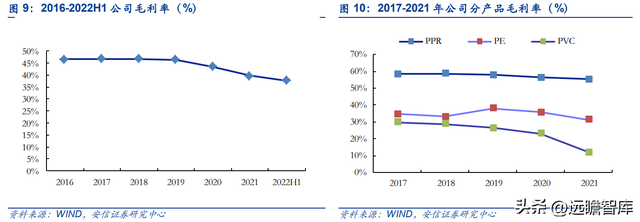

2016-2019 年公司毛利率水平穩定在 46%-47%區間,2020 年公司毛利率爲 43.50%,同比 下滑 2.94 個 pct,主要由于當年新收入准則發生變化,銷售運費計入營業成本所致,調整運 費後公司毛利率約爲 46%;2021 年公司實現毛利率 39.79%,同比下滑 3.71 個 pct,主要由于原材料大幅漲價。

分産品來看,2017-2021 年 PPR 管材維持在 55%以上的高毛利率水平,2021 年 PPR 管材毛利率 55.15%,在原材料大幅上漲的情況下仍保持在高位水平,PPR 主要爲零售端業務,采取産品加服務的盈利模式,其高端産品加優質服務爲産品帶來一定的溢價空間,産品價格傳導優勢明顯。

2017-2021 年 PE 管材毛利率均在 30%以上,2021 年 實現毛利率 31.33%,同比下滑 4.48 個 pct;PVC 管材毛利率相對最低,2021 年毛利率爲 11.88%,同比下滑 11.2 個 pct。

PE 和 PVC 管材下遊應用場景中涉及的工程端業務占比相對較高,市場競爭較爲激烈,2021 年産品銷售提價未能同步抵消原材料價格漲幅。

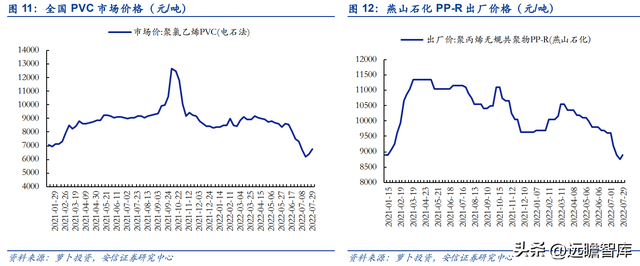

塑料管材上遊原材料主要爲石化産品,受原油價格波動影響較大,2021 年受疫情、能耗雙 控和歐洲能源危機等多因素影響,塑管原材料 PVC 和 PP-R 等價格創曆史新高,2021 年公 司工程端 PVC 和 PE 管材毛利率顯著下滑,2022 年上半年原材料價格整體震蕩,從 Q2 後 期至今,原材料價格整體呈現回落態勢,預計公司全年毛利率水平有所改善,整體盈利水平 提升可期。

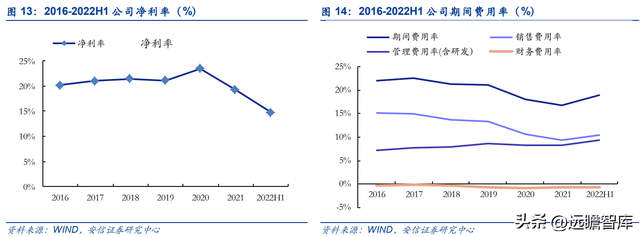

2021 年原材料漲價淨利率承壓,期間費用率持續下降。

2016-2020 年公司淨利率水平呈上升趨勢,2021 年公司實現淨利率 19.23%,同比下滑 4.19 個 pct。

從費用率水平來看,2016-2021 年公司期間費用率呈下滑態勢,從 21.99%下降至 16.81%,公司經營效率提升,降本增效成果顯著。其中,銷售費用率從 2016 年的 15.10%大大幅下降至 2021 年的9.35%,管理費用率(含研發)從 2016 年的 7.15%略微提升至 2021 年的 8.18%,研發費用率基本維持在 3%左右。

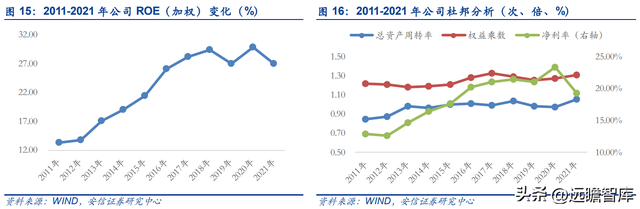

公司 ROE 指標表現亮眼,2011-2021 年間,ROE 由 13.39%快速提升至 27.00%,2016-2021 年間均維持在 25%以上的高 ROE 水平。

從杜邦分析角度看,公司 ROE 過去十年快速提升主要得益于盈利能力的顯著改善,同時公司經營規模快速增長,營運效率提升,總資産周轉率也由 0.84 次突破至 1 次,2021 年爲 1.06 次。

公司權益乘數略有提升,2011 年、2021 年分別爲 1.18 倍和 1.30 倍,2016 年起較爲穩定,總體維持在 1.25-1.3 倍左右,公司過去幾年資産負債率整體維持在 23%左右。

2.2. 經營現金流優勢顯著,在手貨幣資金充足

C 端現金流優勢顯著,各年收現比均超付現比。

公司零售端業務主要爲經銷模式,回款周期短,工程業務應收賬款賬期通常控制在 3 個月內。

2016-2021 年公司經營活動現金流持續淨流入且呈增長趨勢,C端業務現金流表現出色,由2016年的9.69億元增長至2021年的15.94 億元,2021 年公司經營活動現金流淨額同比增長 18.37%,較 2020 年增加了 2.47 億元。

從收現比和付現比來看,2016-2021 年公司收現比均超過 100%,並遠高于付現比水平,2021 年收現比和付現比分別爲 113.42%和 67.65%,分別上升 1.28 個和 10.41 個 pct。

貨幣資金充足,資産質量良好。

2016-2021 年公司資産總額從 36.71 億元增長至 64.36 億元,其中貨幣資金從 10.14 億元增長至 24.10 億元,CAGR 爲 18.90%,2021 年貨幣資金占資産比重高達 37.45%,表明公司流動資金充裕,財務風險較小。

從應收票據和應收賬款來看,2021 年公司應收票據及應收賬款爲 3.53 億元,占資産比重僅爲 5.49%。公司固定資産占資産比重在 20%左右,2021 年公司固定資産爲 12.27 億元,占資産比重爲 19.06%。

總體來看,公司資産質量良好,流動資金充足,零售端業務優勢突出。

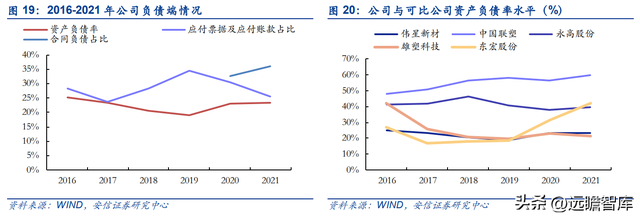

資産負債率偏低,無有息負債。

2016-2021 年公司資産負債率在 20%-25%區間波動,處于可比公司較低水平,2021 年公司資産負債率爲 23.32%,遠低于同期中國聯塑(59.98%、東宏股份(42.22%)資産負債率。

從負債結構來看,公司負債主要爲應付票據及應付賬款與合同負債,2021 年公司應付票據及應付賬款爲 3.85 億元,占負債比重爲 25.67%,合同負債爲 5.41 億元,占負債比重爲 36.05%,公司並無其他有息負債,反映現金流良好,舉債能力充足。

3. 公司亮點:品牌+渠道+服務打造護城河,“同心圓”戰略穩步推進助力長期發展

3.1. 零售端管材消費屬性顯著,品牌+渠道+服務構築護城河

管材爲家裝功能性建材和必選建材,隨著 C 端存量房裝修市場需求釋放,和傳統的裝飾材料 相比,家裝管材具備較強的消費屬性,由于用于供水、排水、燃氣等系統,屬于隱蔽工程, 因此具有更新頻率低、更新難度大、容錯率低的特點,産品的品牌、品質和安裝及售後服務 爲業主選擇管材考慮的主要因素。

偉星新材爲家裝零售管材領軍企業,品牌影響力不斷提升,根據2021中國品牌價值評價信息,偉星新材品牌強度和品牌價值位居全國建築建材行業第 4 位,公司主要推出高端管材,其管材産品質量保障性強,經銷商渠道豐富,疊加星管家服務體系,爲公司構築深厚的護城河,充分受益家裝管材消費化、品質化趨勢。

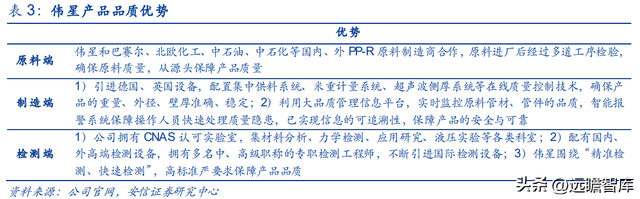

1)産品端:家裝管道爲隱蔽工程,更換成本高容錯率低,偉星管從原料-制造-檢測多維度保 障産品品質。

塑料管道作爲家裝隱形工程,占家裝費用比重低,但具有使用期限長、更換難度大、更換成本高等特點,隨著居民收入水平及消費升級趨勢,終端客戶在選擇塑料管道時首要考慮因素爲産品品牌、質量和服務,同時單戶裝修管材造價占比整體不高,消費者對價格敏感度相對弱化。

偉星作爲高端零售管材龍頭,産品采用歐洲進口綠色環保原料、德國先進工藝制造,其 PPR 冷熱水管具有耐腐蝕、低膨脹、高耐壓、高耐溫等特點,設計使用壽命可達 50 年,産品曾應用于鳥巢、水立方、港珠澳大橋、北京大興國際機場等國家超級工程,2022 年 8 月,偉星 PP-R 冷熱水管榮獲國內“首批健康建築産品標識”鉑金級榮譽。

以市場需求爲導向,爲市場提供有競爭力的産品。

公司建有國家企業技術中心、CNAS 實驗室、中國塑料管道工程技術研究開發中心等重要研發平台,在技術開發、産品配套、系統設計、應用技術等方面具有雄厚實力。

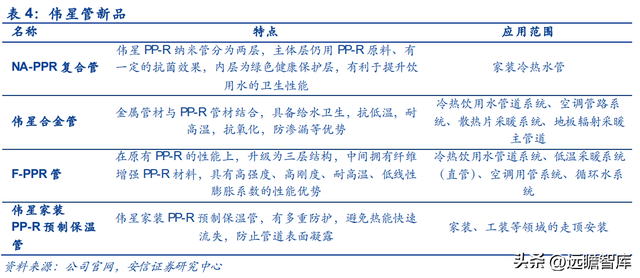

爲了滿足市場需求,公司不斷推陳出新高品質産品,研發出高端家用水管—NA-PPR 複合管、金屬管材與 PP-R 管材結合的偉星合金管、添加纖維增強的偉星 F-PPR 管,以及正在研發的具有抗菌長效功能的 PP-R 銅塑複合管道。

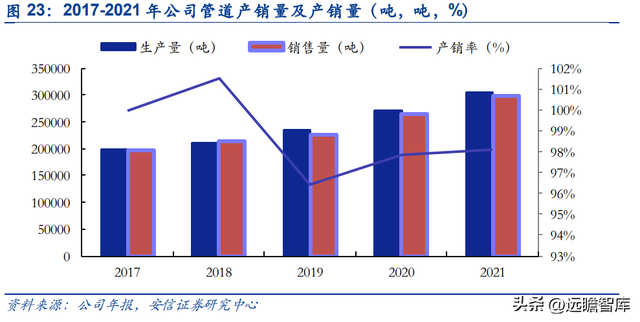

以銷定産進行産能布局,産銷量持續增長,産銷率維持高位。

公司一直遵循“先有市場、後建工廠”“以銷定産”的思路進行産能布局,零售業務産品執行“訂單+適當備庫”的原則,工程業務産品主要以銷定産、按單生産。

根據公告,目前公司在浙江、上海、天津、重慶、西安、泰國建有六大現代化生産基地,2017-2021年公司管道産品産銷量不斷增長,其中産量從2017年的 19.83 萬噸增長至 2021 年 30.38 萬噸,銷量從2017年的 19.83 萬噸增長至2021年的 29.81 萬噸,産銷率始終維持在 96%以上。

2)渠道端:作爲家裝零售管材龍頭,公司在全國建立了完善的營銷渠道和高效的服務體系,兼具銷售、管理、物流、培訓及服務等一體化職能,擁有強大的市場營銷和服務能力。

在品牌建設上,公司加大精准投入和宣傳力度,加強品牌運營管理,借助相關專業平台以及線上線下全渠道媒體投放,多層次立體化增加品牌曝光度和影響力。

① 在經銷模式上,首先,公司的經銷模式較爲扁平化,一般只設立 2~3 級經銷商,扁平化 營銷網絡使公司更加貼近終端消費者以提升定價能力,獲取相對較高的毛利率水平;其次,公司通過設立銷售分公司管理經銷商和終端網點,市場掌控力較強,而且能夠直接跟客戶和消費者接觸,對市場信息的掌握更及時,市場反應速度更快。

公司對經銷商采取多層次立體化的激勵,設臵配套率、銷售規模等考核指標並給予一定獎勵,並積極賦能經銷商,協助開拓市場進行大客戶開發。

② 面對家裝流量小 B 化趨勢,2019 年公司成立家裝大客戶事業部,全國性和跨區域的大型 家裝公司主要由公司裝企事業部負責開發和維護,區域性中小型家裝公司由分公司和經銷商負責開發和維護。

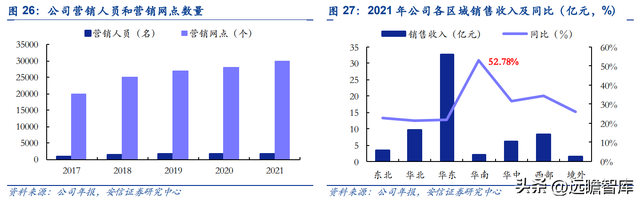

加快渠道下沉與營銷網點的滲透,全面提升市場占有率。

截至 2022H1 末,公司在全國設立了 30 多家銷售分公司,擁有 1700 多名專業營銷人員,營銷網點多達 30000 多個,遍布全國各地。

此外,公司持續加大對空白區域、薄弱區域的開發力度,並取得良好成效,2021 年華南、西部、華中區域零售業務銷售同比增長超 30%,其中華南區域收入同比高增 52.78%,公司零售業務版圖持續擴張,市場影響力和市占率不斷提升。

推進泰國生産基地建設,加快海外市場布局。

公司一直遵循“先有市場、後建工廠”的思路進行産能布局,目前已擁有浙江、上海、天津、重慶、西安、泰國六大現代化生産基地,2021 年 9 月泰國産業園已開始投産,主營 PPR、PE 系列管材管件,其順利投産有利于公司更好地開拓和服務東南亞市場。爲進一步增強在東南亞的市場競爭力,公司收購新加坡捷流公司,借助捷流公司在東南亞的市場基礎和營銷渠道,加速國際化戰略布局。此外,公司還將積極布局歐洲市場,並繼續推進技術、人才、品牌的國際化。

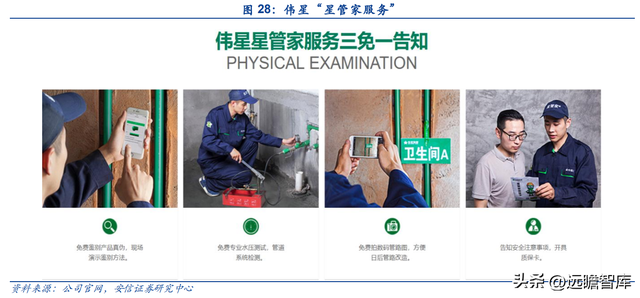

3)首創星管家服務:將隱蔽工程透明化,解決消費者後顧之憂,打造品牌溢價。

2012 年偉星在業內率先推出免費增值服務——“星管家服務”,消費者在當地偉星管門店/裝飾公司購買全套偉星管並安裝完畢後,憑服務憑證可免費預約“星管家”上門驗收服務。服務包含三免一告知,①免費鑒別産品真僞;②免費專業水壓測試,管道系統檢測;③免費拍攝錄制管路走向圖方便後續改造;④告知安全注意事項,開具質保卡。

星管家服務真正將隱蔽工程透明化,有效解決消費者的後顧之憂,減少管道系統漏水隱患,“星管家”服務模式的推廣進一步增強偉星品牌優勢,增強客戶粘性,在價格提升傳導上更爲順暢。

3.2. “同心圓”新品類戰略成效顯著,助力零售戶數/戶均額雙提升

爲有效利用原有營銷渠道資源,進一步做強家裝工程系統規模,2016 年公司首次提出“同心多元化”戰略,圍繞家裝管材積極拓展新品類,布局防水、淨水兩大領域。

2017 年 1 月,公司與 5 家核心區域經銷商共同投資設立防水子公司,防水業務以“家裝領域隱形工程系統供應商”爲目標,通過開發多種系列産品,創新“産品+施工”模式,按高標准開啓國內家裝防水業務;淨水業務以用戶健康爲己任,並通過産品叠代升級,實現快速發展。

公司持續推進“同心圓”産品鏈戰略,相應營收實現高速增長,公司管材外的其他産品營收從 2016 年的 0.49 億元增長至 2021 年的 4.10 億元,2021 年/2022H1 防水淨水等其他類産品營收同比高增 80.8%/64.0%,預計未來同心圓業務將爲公司打造新的業績增長曲線,提升公司盈利能力。

防水、淨水等“同心圓”業務依托已有零售渠道開展,根據公告,2025 年配套率目標爲 40%。 公司主營零售塑料管材業務,防水、淨水與管道業務消費者群體高度重合,兩類業務從服務 和渠道兩個方面協同發展:

1)服務,公司開展星管家服務近十年,防水、淨水等與管道業務具備類似的家裝産品屬性,公司可借助星管家服務對防水、淨水業務做相應的優化和延伸;

2)渠道,在家裝過程中,防水業務屬于管道安裝的下道工序,公司可以充分利用現有的管 道銷售優勢進行防水産品銷售,淨水業務同樣可共享家裝管道銷售渠道,淨水需求可在管道 安裝前提前規劃,具有先發優勢。

公司開展同心圓業務布局,滿足消費者多樣化家裝産品需求,助力零售業務戶數、戶均銷售額雙提升。

3.3. 收購新加坡捷流公司,系統集成優勢助長遠發展

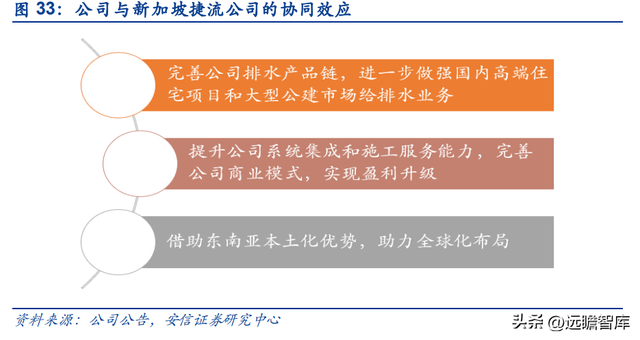

公司于 2021 年收購新加坡捷流公司 100%股權,旨在提升公司系統集成設計和服務能力,增強給排水領域業務實力,打開國內高端住宅和大型公建排水市場。

捷流公司是一家專業從事排水系統設計與施工服務的集成系統運營商,爲亞太地區領先的排水專家和全球虹吸排水領域的技術引領者,廣泛參與整個東南亞、澳大利亞等屋頂和建築物排水系統的設計與服務,爲北京鳥巢、上海浦東機場、新加坡演藝中心、黃金海岸希爾頓酒店、馬來西亞賓城南海灣等多個大型項目提供了優異的排水解決方案。

偉星與捷流公司有望在多方面形成業務協同效應:

1)完善公司排水業務産業鏈。捷流公司在排水領域技術領先,公司在給水領域競爭優勢較強,收購有助于公司完善自身排水産品鏈;

2)提升公司系統集成和施工服務能力。捷流公司的系統設計和施工經驗可應用于公司的零售端業務,提升公司管道産品外的系統集成設計和研發服務能力,進一步完善商業模式;

3)借助東南亞本土化優勢,助力全球化布局。捷流公司總部位于新加坡,業務涵蓋新加坡、馬來西亞、泰國、中國、印度尼西亞等多個國家及地區,在東南亞一帶具有較強的影響力和市場競爭力,有助于公司擴展東南亞市場版圖,並逐步輻射全球其他地區。

4. 行業供需:存量房助力零售需求釋放,基建市政創造工程端市場

4.1. 塑管市場産銷穩健增長,優質企業集中度提升

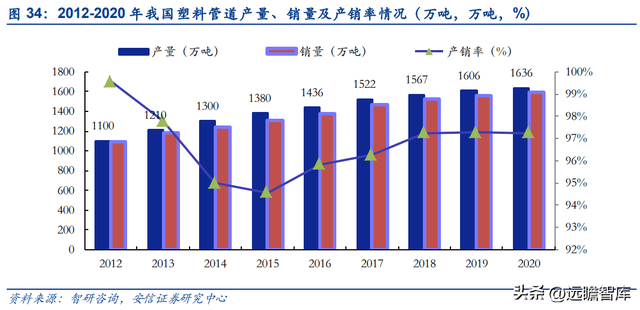

根據中國塑料加工協會數據,2012-2020年我國塑料管道産量從1100萬噸增長至1636萬噸, CAGR 爲 5.09%,保持較爲穩健的增長態勢。

此外,我國塑料管道行業産銷率均維持在 94% 以上,2020年我國塑料管道銷量爲1591萬噸,産銷率爲 97.25%。

塑料管道作爲基礎建材,在多個領域的應用相對傳統金屬管、混凝土管具備較多優勢,未來 “以塑代鋼”或成爲行業長期發展趨勢。與傳統的鋼管、水泥管、鑄鐵管道相比,塑料管道産品自重輕、水流阻力小、施工安裝方便,由于其抗生物侵蝕特點,可以保證水流衛生安全;

在生産制造上,塑管節省能源和金屬,制造能耗更低;在運維使用上,塑料管材使用壽命通 常爲 50 年,鋼管爲20-30年;由于塑料管材自身的柔韌性較強,可適用于多種地形地貌及 地震多發區域。

塑料管材應用領域覆蓋家裝、市政、建築工程、水利管網等多個領域,相較于玻璃和水泥等建材種類,其周期性相對弱化。

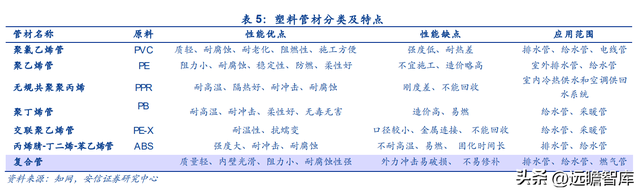

塑料管道是合成樹脂與添加劑熔融成型的制品,根據原材料不同,主要分爲聚氯乙烯(PVC)管、聚丙烯(PP)管、聚乙烯(PE)管和丙烯腈 – 丁二烯 – 苯乙烯(ABS)管等。

其中:

1)PVC 管道作爲主要的塑管品種,在國內推廣使用最早,也是目前使用量最大的塑管類型,口徑大多在 400mm 以下,廣泛用于建築給排水、通信、電力領域;

2)PE 管道是近幾年發展最快的一類管道,口徑大多在 400-1200mm,主要應用在市政供水、采暖、燃氣、排水排汙等領域;

3)PP 管道以 PPR 管道爲主,口徑通常在 160mm 以下,憑借優良的耐溫性、無毒無害、強度好的優勢主要用于室內冷熱供水、空調供回水系統以及采暖系統管材,三種管材呈現不同應用場景下的互補關系。

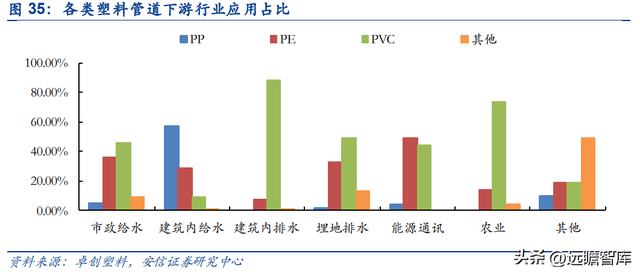

塑料管道下遊應用場景主要包括建築用的給排水以及采暖、市政建設中的給排水及采暖、農 業給排水以及灌溉用管、電力通信護套管、工業排汙管、燃氣管道等。其中:

1)PVC 管材主要應用于建築工程和農業領域,與精裝修、舊改、保障房、公建以及農業灌溉等市場需求相關;

2)PPR 管材主要應用于家裝冷熱水管及采暖管,和新房裝修和存量房重裝需求相關;

3)PE 管材主要應用于市政工程領域,受益于穩增長背景下市政建設和水利建設提速。塑料 管道下遊應用行業廣泛,管材需求將持續釋放。

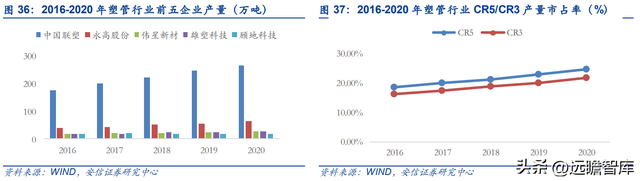

經過多年發展,我國塑料管道行業呈現充分競爭的行業格局,參與企業衆多,競爭主體規模 差異較大,根據中研網等第三方機構數據,國內較大規模的塑料管道生産企業超 3000 家, 年生産能力超 1500 噸,年産能1 萬噸以上企業達 300 家,有 20 家多家年産能超過 10 萬噸,行業內産量規模前五包括中國聯塑、永高股份、偉星新材、雄塑科技和顧地科技,行業集中度逐步提升,2016-2020 年,行業 CR5 産量市占率由 18.73%提升至 24.63%,CR3 産量市占率由 16.30%提升至 21.88%,目前行業中排名前二十企業的塑料管道銷售量占行業比重已超過 40%。

2021 年至今我國地産行業整體承壓,疊加疫情影響,行業需求釋放存在波動,行業競爭加劇,抗風險能力弱的小型企業或逐步退出市場,行業集中度預計將進一步提升。

4.2. 存量房二手房拉動零售端需求,舊改推進打造廣闊市場空間

家裝管材市場與建築裝修需求密切相關,包括毛坯新房家裝、地産精裝修、老房翻新重裝、 二手房重裝,目前毛坯新房家裝市場份額呈現下滑態勢,零售端管材需求主要來自存量房和 二手房裝修市場。

我國房地産市場曆經近 20 多年的發展,未來將由前期快速增長的新建房階段逐步轉化爲新建和存量房並行發展的時期,同時二手房交易占比顯著提升,家裝市場正逐步進入存量房大規模更新期,未來存量房市場或持續成爲家裝領域的主戰場。

存量房屋翻新、二手房裝修創造 C 端持續性需求。

1)存量房屋翻新:根據統計局數據顯示,2000-2010 年我國商品房銷售市場處于飛速發展階段,銷售面積從 1.86 億㎡增長至 10.48 億㎡,CAGR 高達 18.85%。隨著我國城市化進程不斷加快,房屋裝修逐漸老化,存量房翻新的市場需求逐步釋放,通常房屋裝修翻新周期爲 10-15 年,我國地産新房銷售和竣工快速增長期爲 2001-2009 年,對應當前存量房翻新市場。

2)二手房裝修:根據億歐智庫報告顯示,我國一線城市新建住房市場放緩,逐漸邁入二手房交易時代,2021 年全國二手房交易規模達到 7 萬億元,占全部住宅交易規模的比重超過 30%,成爲我國商品住宅銷售的重要組成部分,二手房重裝修市場規模可觀。

根據奧維雲網預測,我國存量房家裝市場(舊房重裝+二手房)需求規模將從 2020 年的 883 萬戶增長至 2025 年的 1369 萬戶,其中自住老房翻新市場將從 2020 年的 582 萬戶大幅提升 至 2025 年的 1054 萬戶。

隨老房翻新和二手房重裝占家裝市場比重的提升,家裝管材行業需求有望同步釋放,且弱化了和地産行業竣工投資的緊密相關性特點,C 端需求具備更強的持續性。

4.3. 新型城鎮化建設高歌猛進,市政投資帶動 PVC/PE 管道需求

新型城鎮化建設爲我國“兩新一重”重要建設領域,其覆蓋的主要細分領域包括老舊小區改 造、城市軌道交通、城市管網、環保設施等重點項目,其中老舊小區改造及城市管網建設涉及工程端管材需求釋放。

全國老舊小區改造提速,工程類管材需求龐大。

2019年住建部會同發改委、財政部聯合印發《關于做好 2019 年老舊小區改造工作的通知》,正式全面推進城鎮老舊小區改造。2019-2021年,全國累計新開工改造城鎮老舊小區 11.4 萬個,其中 2020 和 2021 年老舊小區實際改造完成戶數均超規劃目標。

2020年,國務院辦公廳印發《關于全面推進城鎮老舊小區改造工作的指導意見》,提出,要求到“十四五”期末,力爭基本完成 2000 年底前建成的 21.9 萬個需改造城鎮老舊小區改造任務。

2022年全國計劃新開工改造城鎮老舊小區 5.1 萬個、840 萬戶,截至今年 5 月底,已開工建設 2.74 萬個小區、474 萬戶,按小區數計算占年度目標的 53.5%,改造工作持續推進。

老舊小區一般存在管網年久失修隱患,上下水、電力套管、煤氣管缺失或者老化等問題,實施老舊小區改造涉及給排水管、燃氣管、煤氣管、供暖管線等更換工作,對應龐大的建築領域工程端管材需求。

地下管網規模體量充足,城市更新改造政策暖風頻吹。

城市市政地下管網是指城市範圍內供水、排水、燃氣、熱力、電力、通信、廣播電視、工業等管線及其附屬設施,根據管道傳輸介質、敷設場景、口徑大小的差異,各類地下管網需選擇使用不同種類的管道,主要分爲混凝土管、金屬管、塑料管道等,其中塑料管道是市政管道的重要組成部分,由于其具有耐腐蝕、抗老化、導熱系數低等優點,廣泛應用于城市供水、排水、燃氣管網等領域。

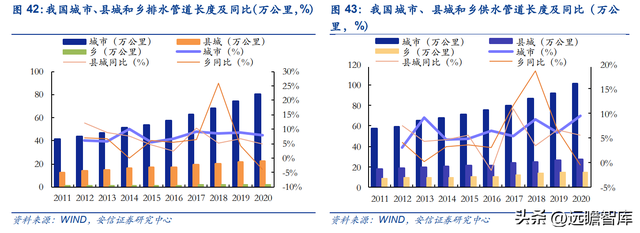

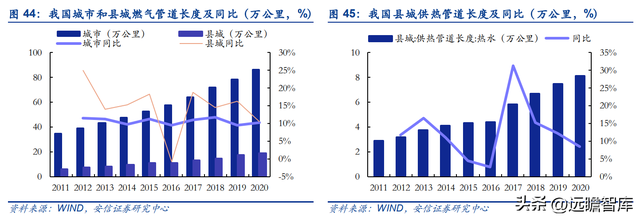

我國地下管網存量規模龐大,2020 年,我國城市排水管道長度爲 80.27 萬公裏,同比增長 7.9%;城市供水管道長度爲 100.69 萬公裏,同比增長 9.4%,城市燃氣管道長度爲 86.44 萬公裏,同比增長 10.35%。

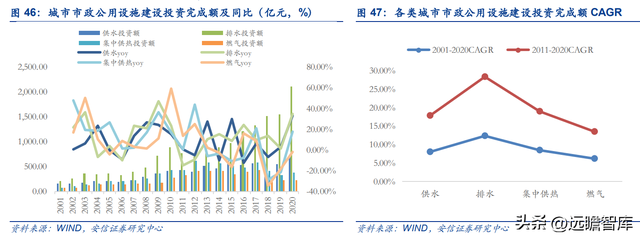

我國城市管網建設與市政建設投資密切相關,2020 年我國城市市政公用設施投資中,供水、排水、集中供熱和燃氣投資額分別爲 749.42 億元、2114.78 億元、393.82 億元和 238.61 億元,合計投資額爲 3496.63 億元,2011 至 2020 年間四類設施投資額均實現快速增長,2011-2020 年 CAGR 分別爲 17.97%、28.30%、19.05%和 13.64%。

2021年起,我國城市更新改造持續推進,地下管網相關的更新改造需求爲重要建設領域, 鼓勵實施意見密集發布,政策驅動強勁,有望帶動管網管道需求持續釋放。

2021年 5 月,《關于加強城市內澇治理的實施意見》發布,提出要統籌推進城市內澇治理工作,力爭到2025年,各城市排水防澇能力顯著提升,計劃消除管網“空白區”,國家將加大排水管網建設力度,改造易造成積水內澇問題和混錯接的雨汙水管網,修複破損和功能失效的排水防澇設施,新建排水管網盡可能達到國家建設標准的上限要求。

同年 6 月,國家發改委發布《“十四五”城鎮汙水處理及資源化利用發展規劃》,明確提出“十四五”期間,新增和改造汙水收集管網 8 萬公裏。

2021年 11 月,發改委等多部門聯合印發《“十四五”節水型社會建設規劃》,提出:到 2025 年我國供水漏損率降低至 9%,相比 2020 年的 13.39%有較大改善空間。

2021年 12 月召開的中央經濟工作會議上指出,十四五期間,須把管道改造和建設作爲重要的基礎設施工程來抓。

2022年政府工作報告明確提出建設重點水利工程、加快城市燃氣管道、給排水管道等管網更新改造,完善防洪排澇設施,繼續推進地下綜合管廊建設。

2022年 6 月,《關于印發城市燃氣管道等老化更新改造實施方案(2022-2025年)的通知》,要求2025年底前要基本完成城市燃氣管道等老化更新改造任務。今年 2 月監管要求在前期報送專項債項目資金需求的基礎上,補充報送一批專項債項目,城市管網建設、水利等領域作爲補報重點。

4.4. 低壓管道輸水系統優勢顯著,農業灌溉塑管需求持續提升

在農業領域,低壓管道輸水作爲一種新型農業灌溉方式應用滲透率逐漸提升,傳統農田灌溉 方式爲通過輸水渠把水輸送到田間地頭,存在浪費水資源以及輸水設施能耗問題,低壓管道 輸水系統指利用管網輸配水和灌水,可以避免産生輸水損失和蒸發損失,根據 CBI 建築網介 紹,由于輸配水管網大部分埋設地下,一般比明渠少占用 10%左右的耕地,土地利用率提高,此外,利用管道輸配水和灌水的灌溉效率也更高,一般比明渠系統灌溉效率提高 1 倍以上。

我國低壓管道灌溉主要使用的是聚氯乙烯(PVC)管、聚乙烯(PE)管等塑料管材。在壓力 相同時,PE 管材的疏水面積更大,承受壓力更高,使用壽命更長,同時具有對自然環境汙 染較小、耐腐蝕性超高等優勢,因此灌溉工程中 PE 管材多作爲地埋管道或者地面移動管道。

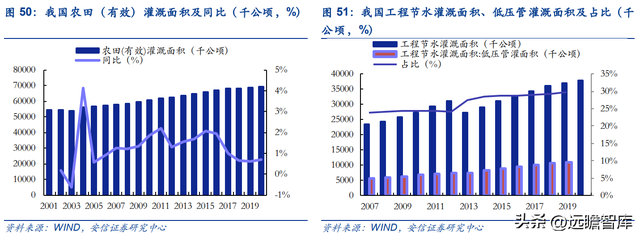

截至 2020 年底,我國農田有效灌溉面積爲 69161 千公頃,工程節水灌溉面積爲 37796 千公 頃;2019 年我國工程節水低壓管灌面積爲 11043 千公頃,僅占工程節水灌溉面積的 29.8%。

《全國高標准農田建設規劃(2021-2030 年)》提出將高效節水灌溉與高標准農田建設統籌 規劃、同步實施,2021-2030年完成 1.1 億畝新增高效節水灌溉建設任務,我國農業灌溉用 塑管需求有望持續提升。

5. 報告總結和盈利預測:消費屬性顯著的高ROE管材龍頭,護城河深厚長期成長可期

公司爲我國塑料管材龍頭企業,品牌美譽度高,主營的零售管材業務消費屬性更強,擁有一 定品牌溢價,各年整體毛利率基本維持 40%以上,ROE 多年維持在 25%+的高位水平,經 營現金流表現優異,貨幣資金充足,長期實施高分紅,股東回報率高。

公司主營高端管材,采取“産品+服務”盈利模式,提供“星管家”增值服務,解決消費者痛點,經銷網點遍及全國,並持續填補空白區域,加快渠道下沉建設,品牌、産品、服務、渠道優勢爲公司零售端管道業務築造深厚護城河,中長期將充分受益我國舊房翻新和二手房重裝帶來的持續性需求釋放。此外公司零售端+工程端雙輪驅動,拓展基建、市政等工程類管道業務,工程端業務營收快速增長,隨老舊小區改造、地下管網建設推進,工程端管道需求放量可期。

公司圍繞管材主業,實施“同心圓”戰略,布局防水、淨水業務,和主業形成協同,助力戶均銷售額提升,打造新的業績增長點。

我們看好公司主營管材業務的多重優勢和行業需求持續釋放,同時同心圓新産品助力公司長期成長,預計公司 2022-2024 年營收分別 73.35 億元、84.81 億元和 98.40 億元,分別同比增長 14.8%、15.6%和 16.0%,歸母淨利潤分別爲 14.25 億元、16.85 億元和 19.77 億元,分別同比增長 16.4%、18.3%和 17.4%,對應 EPS 分別爲 0.89、1.06 和 1.24 元,PE 分別爲 22.5、19.0 和 16.2 倍。

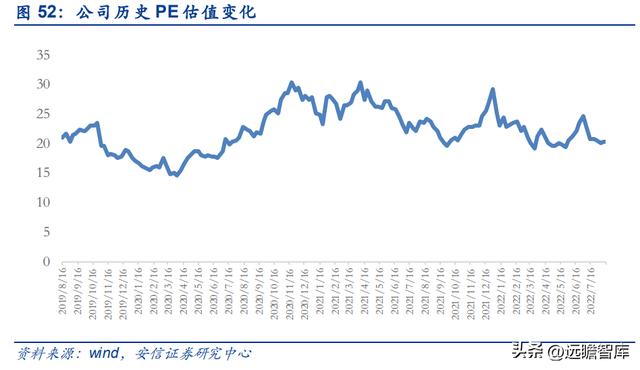

目前公司 2022 年預測 PE(一致預期)爲 20.8 倍左右,和公司曆史估值水平相比具備明顯優勢。

6. 風險提示

疫情防控不及預期;政策落地不及預期;新業務拓展不及預期;市場開拓不及預期;行業競爭加劇;原材料價格大幅上漲等。

——————————————————

報告屬于原作者,我們不做任何投資建議!如有侵權,請私信刪除,謝謝!

精選報告來源【遠瞻智庫】或點擊:遠瞻智庫-爲三億人打造的有用知識平台|戰略報告|管理文檔|行業研報|精選報告|遠瞻智庫