投資概要

美股周四小幅收跌。FOMC會議紀要暗示12月極有可能加息,但關稅與債務問題令聯儲感到擔憂。聯儲會議紀要暗示12月繼續加息,擔憂關稅與債務問題。中國11月制造業采購經理指數(PMI)爲50.0%。

美國股市資訊

北京時間11月30日淩晨,美股周四小幅收跌。FOMC會議紀要暗示12月極有可能加息,但關稅與債務問題令聯儲感到擔憂。

截止收盤,道指跌27.59點,或0.11%,報25338.84點;標普500指數跌5.99點,或0.22%,報2737.80點;納指跌18.51點,或0.25%,報7273.08點。

周四早間道指一度下跌超過160點,最低下跌至25202.79點。聯儲紀要公布後美股一度轉漲,道指最高曾經上漲超過11點。但收盤前主要股指再度轉跌。

宏觀基本面:

聯儲會議紀要暗示12月繼續加息,擔憂關稅與債務問題

美國聯邦公開市場委員會公布了11月7日至8日會議記錄,會議決定將美聯儲基准利率維持在2%至2.25%的區間不變。

美聯儲官員在最近一次會議上暗示12月將再次加息,但他們也擔心關稅與債務問題可能會對經濟增長造成負面影響。

聯邦公開市場委員會(FOMC)11月7日至8日貨幣政策會議記錄顯示,下個月美聯儲基准利率目標極有可能再次調高25個基點。這與市場的想法是一致的。

會議記錄顯示:“按照他們的判斷,逐步實現政策正常化仍然是適當的,幾乎所有與會者都認爲,如果勞動力市場和通貨膨脹方面的新信息符合或強于他們目前的預期,那麽聯邦基金利率的目標區間可能很快就會再次上調。”

會議紀要稱:“一些與會者指出,聯邦基金利率目前可能接近中性水平,進一步上調聯邦基金利率可能會過度放緩經濟活動的擴張,並對通脹和通脹預期構成下行壓力。”

聯儲紀要當中,最常提到的兩個因素是關稅和債務。美國及其貿易夥伴今年一直在實施一系列關稅措施,而企業,尤其是那些資産負債表狀況較差、信用評級較低的企業,繼續背負著沉重的債務。

會議紀要稱:“一些與會者擔心,非金融企業部門的高債務水平,尤其是高杠杆貸款水平,會使經濟更容易受到信貸供應大幅減少的影響,這可能加劇經濟活動受到負面沖擊的影響。關稅或貿易緊張局勢升級的可能性,也被視爲可能導致經濟增長放緩超過預期的一個因素。”

關于未來加息前景,會議紀要稱:“一些與會者指出,聯邦基金利率目前可能接近中性水平,進一步上調聯邦基金利率可能會過度放緩經濟活動的擴張,並對通脹和通脹預期構成下行壓力。”

熱點板塊:

亞馬遜(AMZN)小幅收跌。亞馬遜AWS首席執行官宣布,公司將推出兩項區塊鏈服務:量子賬本數據和亞馬遜管理區塊鏈以支持區塊鏈網絡交易。

波音(BA)收高2.7%。以色列航空工業公司昨日宣稱已與波音達成戰略合作協議。以色列空軍正在評估在波音進行可能達到逾100億美元的采購。

蘋果(AAPL)收跌0.77%。出于對智能手機銷售疲軟和iPhone整體需求的擔憂,另一家華爾街公司下調了對蘋果的目標價。Canaccord Genuity分析師Michael Walkley將12個月目標價從明年的250美元下調至225美元。新的目標仍然比周三的收盤價高出24%。

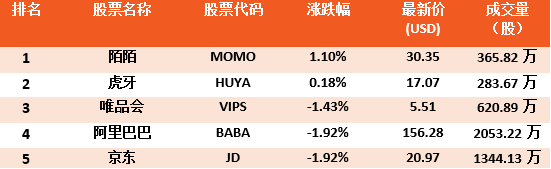

熱點中概股

來源:東方財富網、同花順、新浪財經、騰訊證券、華爾街見聞、輝立證券、36氪、Market watch

香港股市資訊

北京時間11月29日,美聯儲主席鮑威爾言論“偏鴿”,加上科技股回穩,刺激美股急升。周四早盤,恒指高開低走,一度逼近27000點大關,此後轉跌,恒指午後跌幅繼續擴大。

截至收盤,恒指跌0.87%,報26451.03點。

滬港通資金流向方面,滬股通淨流入18.36億,港股通(滬)淨流出暫爲5.27億。

深港通資金流向方面,深股通淨流入8.37億,港股通(深)淨流入暫爲1.13億。

熱點板塊:

科網股集體走低,美圖重挫16%,中興跌4.83%,美團跌4.72%,比亞迪電子跌3.05%。

美圖周四午後一路走跌,截至收盤,美圖暴跌15.88%,報3.39港元,創上市以來新低,目前市值只有142億港元,曾經一度逼近1000億市值。其中,美圖年初至今跌幅高達70%,上市以來跌60%。公司市值自高點蒸發逾800億,近乎目前6個自身的體量。

騰訊控股高開低走,現跌0.89%,報價312港元,市值29703億港元。第三季手機遊戲收入予市場驚喜的重磅股騰訊(0700),績後由谷底反彈,外資券商近日亦趁勢發表報告,齊齊唱好該股前景。大和補充,騰訊上季盈利表現仍然不俗,料市場已大致反映宏觀及政策風險,認爲現屬吸納機會,預期4大催化劑可進一步推動該股投資情緒,包括:(1)每用戶平均收入( ARPU)上升、(2)派息增加、(3)用戶基礎擴闊、(4)海外擴張。大和又重申騰訊‘買入’評級,並把目標價由375元上調至380元。

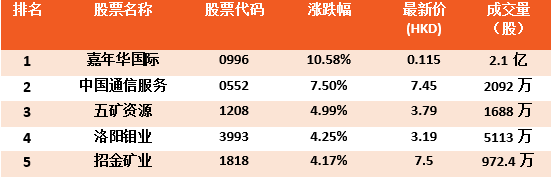

全天漲幅最大的5支港股通

來源:東方財富網、同花順、新浪財經、騰訊證券、華爾街見聞、輝立證券、36氪、Market watch

中國A股資訊

北京時間11月29日,周四兩市雙雙高開,隨後震蕩下行,滬指一度翻綠,臨近午間收盤時有所回升。午後,兩市持續下挫,個股跌多漲少。

截止收盤,滬指報2564.44點,跌1.32%,深成指報7597.01點,跌2.06。

從盤面上看,黃金、豬肉板塊漲幅居前;5G概念、租購同權、海南自貿區概念、次新股等板塊跌幅居前。

宏觀基本面:

11月份,中國制造業采購經理指數(PMI)爲50.0%,比上月小幅回落0.2個百分點,處于臨界點。從企業規模看,大型企業PMI爲50.6%,比上月回落1.0個百分點,高于臨界點;中型企業PMI爲49.1%,比上月上升1.4個百分點,小型企業PMI爲49.2%,比上月下降0.6個百分點,中、小型企業PMI位于臨界點以下。

熱點板塊:

黃金板塊上揚榮華實業、園城黃金、剛泰控股、中金黃金、金貴銀業、湖南黃金等個股均紛紛走高。

消息面上美聯儲主席鮑威爾稱利率“略低于”中性水平,這番鴿派評論刺激美元從兩周高位回落,黃金趁勢反彈,奪回1220關口。在美聯儲主席鮑威爾發表鴿派講話之後,黃金短線跳漲近10美元,美盤最高上探至1226.40美元,奪回1220美元關口。

農業板塊上揚新農開發、新賽股份、登海種業、ST景谷、敦煌種業等多股紛紛跟漲。

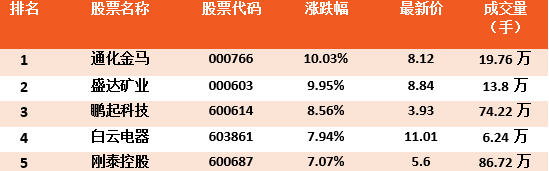

全天漲幅最大的5支滬(深)港通

來源:東方財富網、同花順、新浪財經、騰訊證券、華爾街見聞、輝立證券、36氪、Market watch

如果有想了解更多全球股市資訊,請關注微信公衆共 “輝立資本新加坡” (SGPSPL)。同時提供在線免費開設股票賬戶,一個賬戶輕松交易美股,港股,新加坡股

開戶方式

美股 | 港股 | A股

無需最低押金 | 外國人也可以開戶

直接致電:(65)6531-1264

Whatsapp: (65) 88007686

發送郵件:[email protected]

微信留言:我要開戶,後台人員會手把手教您開戶

複制鏈接,在線開戶: http://t.cn/RrNsSAd

掃碼填寫資料/點擊閱讀全文自助開戶:

信息數據來源:東方財富網、同花順、新浪財經、騰訊證券、華爾街見聞、輝立證券、彭博

聲明:本文僅爲提供咨詢,並不構成提議或者誘使預定、購買或銷售在此提及的投資商品。它與您的任何投資目的、財務狀況或者您的任何特定需求無關。因此,我們將不提供任何允諾也不爲您因爲該資訊所進行交易但導致的直接或間接的損失而負責任。所有投資都包含一定的投資風險,包括失去投資本金的可能性。您的賬戶和獲得的服務可能受到市場狀況、系統性能和其他因素的影響。第三方的研究信息來源可靠,盡管如此,輝立證券私人有限公司不保證它准確性和完整度,也不對因使用此訊息而導致的結果進行擔保。 在決定進行交易之前,您可征詢財務顧問的專業意見。如果您決定不尋求財務顧問的意見,您應該考慮此産品是否適合您。我們建議您在通過輝立市進行交易之前仔細閱讀並理解輝立證券交易賬戶管理條件和風險披露聲明。