今天的這篇文章,主要談談新加坡樓市最新的房産政策,公寓樓盤的買賣流程,以及各個階段的注意事項。

2016年我曾經寫過類似的主題,兩年過去,新加坡樓市的房産政策已經有了相當大的變化。

以下幾點是主要的政策改變:

• 首付額度

• 買家印花稅率

• 額外買家印花稅率

• 賣家印花稅率和期限

今天這篇文章是2018年最新版本,供大家買賣房産時參考。

新加坡的公寓市場(Condo),分爲新公寓和轉售公寓兩大類別。

這裏新公寓的定義,指的是由發展商全新開盤,還沒蓋好的期房。

但是最近幾年,尤其是高端公寓市場,出現了不少發展商先把房子建好再開盤的情況。這種情況比較特殊,但是因爲銷售主體還是發展商,通常還是劃分爲新公寓的範疇。

轉售公寓,也就是大家常說的二手房,主要針對一對一私人買賣的情況。

期房買賣流程

期房買賣流程,是最直接的。

新加坡有一個發展商條例 (Housing Developers Rules),對期房的買賣以及付款流程有詳細限制。所有的本地發展商都必須遵守。

發展商條例具有法律約束效力,嚴格規範了新加坡的房産市場。

最直觀的例子,按照2009年版本的發展商條例,每個興建的樓盤,都會開設一個建房戶頭(Project Bank Account)。

收到的房款直接打進建房戶頭,不能隨意提出。只有一個階段工程完工,發展商才能拿到這個階段的錢。

所以很多在其他國家出現過的複雜問題,在新加坡簡單化了。

賣了期房,發展商卷款跑路?

——錢根本不在他手上。

蓋到一半,房子爛尾?

——爛尾就拿不到尾款。

買期房的流程都是固定的,跟著流程走就是了。

“

第一階段,簽訂選購權合同(OTP – Option to Purchase)。

這個選購權合同是統一模板,每人拿到的都一樣。

簽訂OTP合同,相當于下訂,買家需要當場支付給發展商5%的現金,以支票方式支付,支付對象就是前面說的建房戶頭(Project Bank Account)。

選購權合同對發展商有絕對約束力。簽訂以後,發展商必須按照協議的價錢賣房給買家,不得反悔。

第二階段,簽購買合同(S&P),支付剩余首付,搞定貸款。

簽訂OTP的兩周之內,發展商會發出購買合同(S&P- Sales & Purchase Agreement)。

收到S&P的三周之內,買家需要簽字確認購買。

如果買家選擇不繼續購買,他需要付5%定金的四分之一給發展商,也就是1.25%。其余3.75%定金可以拿回。

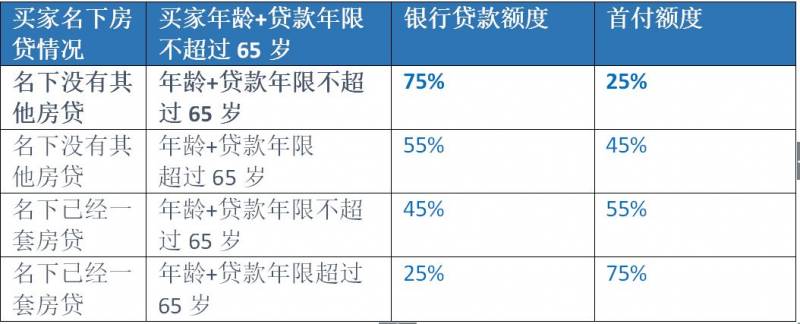

首付額度

根據2018年7月的最新房産措施,個人買家購買公寓房産,如果名下沒有其他房貸,最多向銀行貸款75%。

買家需要支付25%的首付款。

其中至少5%必須以現金支付,其余的20%可以現金或公積金支付。

如果買家名下已經有一套房貸,那麽二套房最多向銀行貸款45%。

從上圖可以看到,對于名下沒有其他房貸的買家來說,貸款額度明顯寬松。

銀行貸款一般不會超過30年。並且不鼓勵買家貸款超過65歲這個退休年齡。

目前新加坡的貸款利率小于2%,貸款買房還是比較劃算的。大家在辦理銀行貸款的時候,可以妥善利用75%這個額度上限。

簽訂OTP選購權合同的八周之內,買家需要支付剩余的20%首付。

簽訂S&P購買合同的兩周之內,買家需要支付買家印花稅/額外買家印花稅。

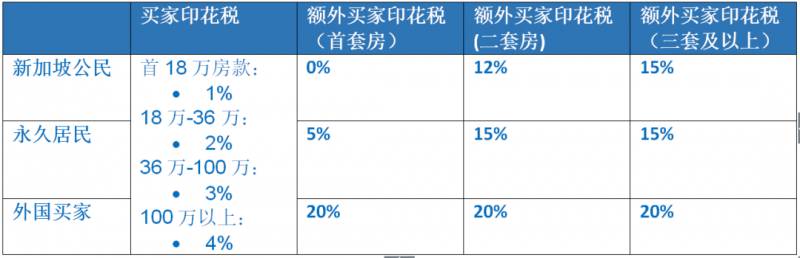

印花稅率

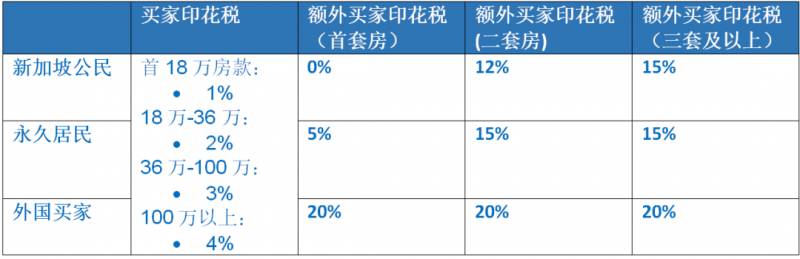

買家印花稅(BSD),是新加坡所有房産買賣都需要支付的一個稅種。今年2月剛剛調整過稅率。

額外買家印花稅(ABSD),是針對住宅類房産買賣征收的一個特殊稅種。今年7月剛剛調整過稅率。

印花稅費可以選擇現金或者公積金支付。

2018年最新印花稅率如下:

本地公民和永久居民,購買首套房産,享受優惠額外買家印花稅額度。

貸款

這個階段也是辦貸款的時候。原則是誰買房,誰貸款。

月供限制

在金融管理局的TDSR框架下,買家每個月借貸的總額不能超過月收入的60%。

比如說老張月入一萬。那麽他現在每個月在還的房貸,車貸,信用卡的分期付款等等,再加上他想買的新房子的貸款,加起來不能超過6千新幣。

如果老張的收入不是工資,而是銷售這種底薪+提成的非固定收入,要在收入的基礎上打七折,年入12萬,平均月入一萬,按照月入7千計算月供。每個月全部貸款加起來最多 4千2新幣。

如果近期打算辦理房貸的話,可以考慮把車貸提前還清,或者把信用卡分期付款的項目停了,比如說每個月的健身費用啊,護膚配套啊,家具分期付款啊,通常總數不大,卻可以極大的提高月供額度。

無本地收入買家

對于沒有本地收入的中國買家,需要中國國有大型銀行的人民幣存款證明,類似下面這樣。

如果在新加坡要買100萬新幣的房産,就需要向本地銀行提供500萬人民幣左右的存款證明,最多可以貸到60%。

注意,只需要存款證明,不需要流水。

按照新加坡目前少過2%的貸款利率,貸款還是劃算的。

總結一下這個階段需要的首付數目。

假設房子總價100萬新幣。買家年齡+貸款年限不超過65歲。

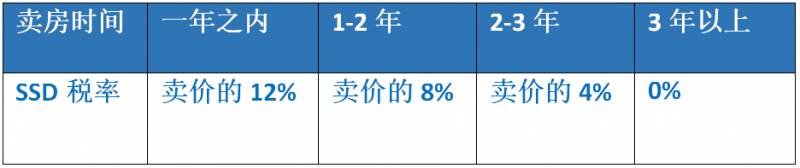

賣家印花稅

簽訂了S&P合同,買家就已經是屋主了。

新加坡有一個賣家印花稅(SSD-Seller’s Stamp Duty)。根據2017年調整後的最新政策,如果買房三年之內賣掉房子,稅務局會向賣家征收SSD。

稅務局計算三年的日期,就是從買家簽訂S&P的日子算起的。

持房三年以上,就不用再交SSD。

第三階段,按照工程進度付款。

25%的首付款支付完成後,剩下的房款部分按照工程進度陸續付款。如果有銀行貸款,銀行也會按照工程進度放款。

工程進度到10%,買家就開始按照貸款總額的10%開始月供。工程進度到了20%,買家就按照貸款總額的20%月供。未放款的部分無需月供,也沒有利息。

舉個例子,100萬新幣的公寓,貸款75萬,貸30年,按照現有利率,月供會從兩三百新幣開始。

整個付款的過程按照不同的工程進度,可以長達3到4年。

按照普遍進度來說,6-9個月之後,項目地基打好,發展商就會通知買家,繳付10%的房款。

再過6-9個月,建築架構完成,買家繳付下一個10%的房款。

過3-6個月,牆體完成,買家繳付5%的房款。

過3-6個月,地板天花板完成,買家繳付5%的房款。

再過3-6個月,停車場/小區道路等設施完成,買家繳付5%的房款。

再過3-6個月,地板天花板完成,買家繳付5%的房款。

再過3-6個月,門窗電線管道完成,買家繳付5%的房款。

再過3-6個月,全部建成,頒發臨時入夥證(TOP),買家拿鑰匙,繳付除尾款外的剩余房款。

最後,在入住一年之後(這一年是發展商的保修期),買家驗收完成,繳付尾款(通常是15%)。

注意,發展商在賣房合同裏會清楚的寫明樓盤預計TOP時間。

TOP的時間是發展商自己定的,比較寬松,絕大多數樓盤都會提前幾個月完成,很少出現延期完工的情況。

萬一真的延期了怎麽辦。

這種情況在新加坡比較少見,但不是沒有。蘿蔔最近就遇上了一樁。

發展商會按照買家已經開始月供的貸款額度,支付利息。

具體過程會有律師和發展商方面協商調度,屋主無需擔心。

對于收入穩定的家庭來說,按工程進度付款是個很好的支付方式。

長達3-4年的時間,從10%的貸款開始逐步月供,可以更加從容地管理手頭的現金流。

已建成新公寓的付款方式

最近幾年,市面上出現了一些已經建成才開盤的新公寓。還是由發展商直接負責銷售,但是因爲樓盤主體已經建成了,銷售流程不再受發展商條例的監控。

這些已建成新公寓的購買流程,相對比較靈活。除了普通付款方式以外,還可以由發展商向有關部門申請批准延遲付款。

在之前的蘿蔔點評系列文章裏,我曾經詳細介紹過延遲付款計劃這種靈活的付款方式。

目前的市場情況來看,支持延遲付款的基本都是高端樓盤,首付從5%-30%都有。延遲付款的期限基本是12個月或者24個月。首付之後可以直接拿房,期限內不需要支付月供。期限之後正常開始月供。部分樓盤可以在24個月的期限過後,才支付印花稅。

大家可以根據不同的實際情況,選擇對自己最有利的付款方式。

說完了新公寓的購買流程,我們再說說轉售公寓的交易流程。

轉售公寓的買賣雙方都是個人,在法律上叫做Private Treaty,只要雙方都同意合同條件,買賣就成立。

所以二手公寓遇到的情況會比較複雜,新加坡懂法律的人很多,合同條款需要睜大眼睛看。

二手公寓買賣流程比期房快得多,通常在8-12周就能完成交易。

“

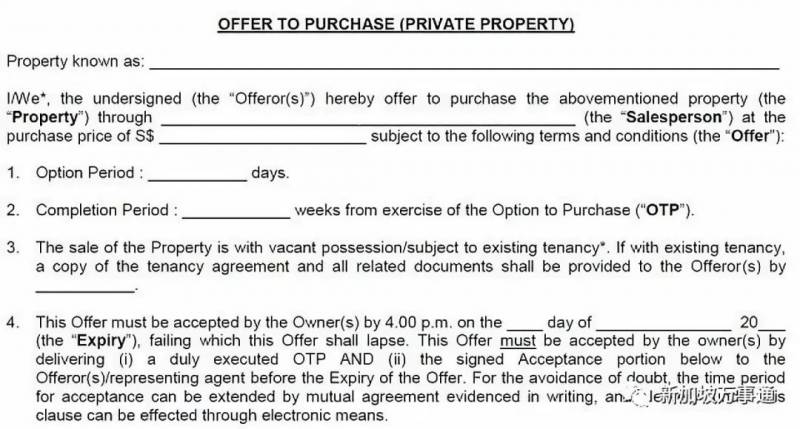

第一階段,簽訂選購權合同(OTP – Option to Purchase)。

二手公寓的OTP合同沒有統一的格式,通常買方中介會提供市場接受的標准模式OTP。 好像下圖這樣的。

定金數額

簽訂OTP合同以後,買家需要當場支付1%定金給賣家。可以是現金,支票或者本票。

注意,這個1%定金是約定俗成的市場做法,需要明確的寫進OTP裏。

如果賣家拿到了支票,但遲遲沒有過帳,這個時候OTP還沒有生效。必須是賣家確實收下了1%的現金,OTP才生效。

一旦OTP生效,賣家必須按照協議的價錢賣給買家,不可以反悔。

有效期

對于買家來說,選購權合同通常有14天的有效期。

注意,這個14天同樣是市場約定俗成的日期,必須明確出現在OTP上面。

爲什麽市場約定俗成14天,而不是3天,4天。

因爲買家聯系銀行辦貸款,需要拿著選購權合同貸款去申請。

3、4天的時間,根本就不夠貸款辦下來的。

有效期之內,買家可以選擇執行OTP,按照協議繼續購買房産,也可以選擇不執行OTP,讓OTP過期,損失1%的定金。

買家選擇不執行OTP有很多原因。

比如說,在14天內發現了更好的房子,甯願損失定金,也不想要定下的這間了。

或者說聯系了銀行,發現貸款額度不夠,貸款辦不下來,也是個普遍的原因。

租約

交易的房産是空置狀態還是帶著租約,需要明確的寫進合同裏。

新加坡的租約具有法律效力,一旦簽訂,輕易不能違約,否則需要支付巨額違約金。

租約期間,就算房子換了主人,租客還是可以按照租約合同住到期滿,只不過租金支付的對象換成了新屋主而已。

如果是急于自住的買家,就不要買帶租約的房子了。

買家如果看中賣家的家具,比如說協商買房送家具,也要在這個階段談,列下詳細的家具清單,附在OTP裏面。

“

第二階段,執行選購權合同(Exercise OTP)

如果買家下定決心買了,他就可以簽字執行選購權合同,並且支付4%的房款。

執行選購權合同的兩個禮拜之內,買家需要支付買家印花稅和額外買家印花稅。

最新的印花稅率再看一遍:

還記得賣家印花稅(SSD)嗎?

三年有效時間,從執行選購權的日期算起。

“

第三階段,支付剩余房款。

根據最新的房産政策,銀行發放最多75%的貸款。

買家已經支付了5%現金,剩下的20%首付部分,可以用現金或者公積金支付。

這個階段,買賣雙方的律師會協助完成全部的法律文件。

“

第四階段,完成交易。

完成交易通常需要8-12周。

實際交易時,經常會有一方提出提前或者延後交易。

很常見的一個情況是,賣家還沒有找好新房子,搬不了家,需要延期一兩個月完成交易。這段時間內,賣家按月支付買家租金,具體數額雙方協商決定。

還有個很常見的情況,是賣家早早清空了屋子,而買家急著搬進去。

只要雙方同意並寫進合同裏,這些附加條款都是可以商量的。

今天的文章就寫到這裏。感謝閱讀蘿蔔點評。