最近香港證監會(SFC)這次發布的立場書信息量是非常多的,我提煉了一部分重點內容,用四句話概括:

①僅提供非證券型代幣的中心化交易所不屬于證監會的監管範疇,不會獲得牌照(SFC支持STO)

②持牌人只可向專業投資者提供服務

③交易所如獲發牌照,便不應從事自營交易或自營的做市活動

④《警告書》補充內容:虛擬資産期貨合約違法

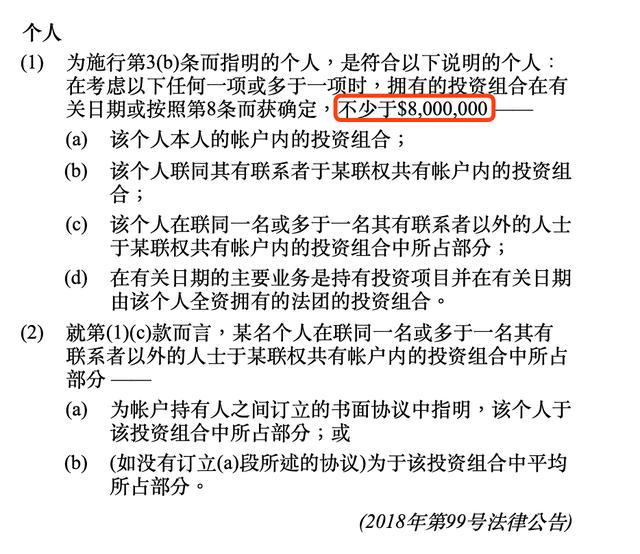

其中比較有意思且容易被大家所忽略的是第二條,持牌人只可向專業投資者提供服務。那這裏的“專業投資者”是什麽意思呢?根據第571D章 《證券及期貨(專業投資者)規則》,香港證監會定義的專業投資者爲:

個人資産達到800萬港幣,這個門檻可比A股融資融券以及科創板的門檻高的多。單單這一條,就把幣圈99.9%以上的韭菜給拒之門外。

再看看第三第四條:目前的數字貨幣合約市場大概占整體市場50%的份額,而自營做市和自營交易又是目前交易所的主要收入來源。這就意味著如果想要獲得香港證監會的監管,等于是自斷雙臂,吃力不討好。

不過香港證監會在《立場書》中帶來的也不全是強監管的壞消息,證監會也向證券型代幣抛出了橄榄枝。可能大家對“證券型代幣”這個概念不是非常理解,我簡單解釋一下什麽是證券型代幣。

證券型代幣(security token)或者STO(Security Token Offering)證券型通證發行是一個新的融資概念,指的是通過證券化的代幣進行融資。早在2017年年底,STO的概念便在美國誕生了。美國證監會SEC規定,如果發行的代幣通過了“howey測試”,那這種代幣就會被認定爲證券型代幣。

Howey 測試要求“投資合同”必須同時滿足以下四個條件:

1. 投資者投入現金或等價物;

2. 投資于共同的一個事業;

3. 投資是爲了獲取利益;

4. 投資者(購幣者)不參與經營,獲利依賴于發起人或第三方的努力(經營)。

如果我們按照howey測試對目前市面上的項目進行判斷,會發現大多數項目發行的代幣都應該被歸屬爲“證券型代幣”。但是很有意思的是,項目方往往極力將自己和證券型代幣撇清關系,而交易所也不待見“證券型代幣”的項目。

爲什麽呢?因爲如果被歸類爲證券型代幣,就意味著這個項目會受到證監會的監管,財務信息需要向公衆披露,如果違法需要負法律責任。這樣子的話大佬還怎麽撈錢呢?

我認爲,香港證監會在《立場書》中關于“證券型通證”的內容,表明了香港對于數字貨幣市場的態度:將區塊鏈作爲新型融資工具,歡迎;想搞1CO撈錢,拜拜

從STO本身的特點來看,它是一種介于傳統金融市場IPO和幣圈ICO之間的産物:

相比于1CO,它保障了投資者的權利,極大地降低了項目方騙錢的概率;而相比于IPO,它降低了准入門檻並省去了上市的巨額費用,對于科技領域具有潛力的小微項目更加友好。

在我的理解裏,投資區塊鏈項目等同于個人投資者參與風險投資(VC),高風險與高收益並存,這種社區自治的自由模式初衷是非常好的。但是在這種模式裏項目方和投資人的地位相差懸殊,沒有人知道項目方籌集的資金去哪裏了,即使項目方公布了也無從去驗證。投資人與項目方之間的畸形關系讓區塊鏈的大環境也愈發惡化——吸引流量的新項目居然都是些資金盤。

而證監會這樣的機構介入將一定程度上緩解投資人與項目方之間不對等的關系,我個人一直是區塊鏈合規化運營的支持者。

如果我們將香港證監會的新聞和DCEP聯系起來看,我個人覺得:央行非常有可能通過DCEP滲透到香港的金融體系,然後輻射到全球。雖然說隨著內地的崛起,香港的金融地位日漸式微,但是香港的金融市場有一點是內地無法比擬的,那就是香港是公認的國際化的自由市場,它的影響力大小可能不及內地,但影響範圍可以擴散到東南亞甚至歐美。如果香港成爲全球最大的科技初創企業融資市場,並且這個市場由DCEP主導,那人民幣可真的太牛逼了。

最後,我總結一下我個人對于香港新規的看法,共三點:

(1)香港證監會不歡迎現行的交易所模式

(2)區塊鏈市場應該面向專業投資者,普通投資者想參與可以將資金交由專業的基金團隊管理

(3)STO有可能是傳統金融市場和區塊鏈市場融合的契機