注明:本著自己也要配置,問了兩岸三地的多位保險代理人和保險經紀人,爭取文章盡量客觀(PS.前前後後寫了幾天,腦細胞也就死了一半吧,碩士寫論文大概也就是這個節奏吧)因爲文章太長,考慮到大家的閱讀體驗並且還有幾個細節在等確定,被建議分成上中下篇,下面先附上目錄。

上篇

前記

一、重疾險相關的基本概念

二、爲什麽要提早配置重疾險?

中篇

三、重疾險應該關注哪些點?

四、內地、香港、新加坡的重疾險産品結構介紹

下篇

五、內地、香港、新加坡的重疾險的主要差別點

1,産品層面

2,投保層面

3,理賠層面

六、我的配置邏輯

三、重疾險應該關注哪些點?

2018年國內的人壽保險公司總共有71家,每家還會更新叠代的推出不同産品,市面上的重疾險少說也有上百種,那這麽多産品怎麽選呢,最需要關注的點是哪些呢?

1,保額

保額,決定了萬一生病的時候,你可以拿到多少賠付金額,當然這個是你交了多少保費決定的,重疾的保額一般至少在年收入的3-5倍,對于非常注重這部分風險的人士可以到年收入的5-10倍

2,保障期間

保障期間分爲定期和終身,在預算允許的情況下,建議終身,正如前面說的,大病是年紀越大得病的概率越高,所以盡量讓自己終身都能夠有保障

3,賠付次數,是否分組,賠付間隔期以及賠付比例

市面上不同家的産品在賠付次數,是否分組賠付和賠付比例方面會有不同,比如有些針對重疾是多次賠付,有些是單次賠付,並且多次賠付的時候通常會設置分組,並且不同的賠付次數的時候賠付的比例會不一樣

比較有誠意的分組方式是將高發重疾分到不同的組別中,或是增加分組數量,從而增大多次賠付概率。另外多次賠付裏面的間隔期也是一個非常重要的指標,因爲有的多次賠付是要5年後,這樣的條款可能誠意就小了很多了

4,涵蓋的重疾的種類

中國保險行業協會聯合中國醫師協會在2007年頒布了《重大疾病保險的疾病定義和使用規範》,對常見高發的25種重疾進行了統一的定義,其中又有6種重疾屬于必保。所有保險公司在設計重疾險産品時,都必須遵照這一規範。(不同的國家規定的高發的重疾種類不一樣,後面會具體介紹)

保險公司的理賠數據顯示:發病率最高的是惡性腫瘤,約占76%;心血管類疾病,約占12%;中風,約占4%。而這25種最高發的重大疾病就能占到保險理賠的95%以上。市面上大部分保險公司的重疾險都會覆蓋這最基本高發的25種疾病,很多保險公司把重疾種類加到100多種,大概就是那另外少見的5%

所以,在費用相同的情況下,當然覆蓋的病種越多越好,但是沒必要太過糾結産品的疾病種類

5,是否涵蓋輕症、中症,輕症、中症的賠付比例和次數

除了上面提到的重症,很多重疾險還帶中症和輕症。所謂“輕症”,顧名思義就是重症的早期症狀,發病時一般沒有達到重症的理賠標准。輕症目前保監會沒有給出具體的標准,由各家保險公司自己定義。比如早期發現的惡性腫瘤,其實就是原位癌,尚未發生轉移;輕微腦中風引起的腦出血、腦栓塞的情況,只是還未達到腦中風後遺症的程度。這些都算是輕症,且達到了合同規定理賠的標准

而中症就是比輕症嚴重一些,又還沒有達到重疾嚴重程度的疾病。像是中度癱瘓、中度腦損傷等。比如三度燒傷面積占全身面積的10%或者是10%以上的歸爲輕症範疇;三度燒傷面積在15%或者15%以上的歸爲中症範疇;三度燒傷面積在20%或者20%以上的則歸爲重疾範疇

這裏面不同的保險産品針對輕症、中症的賠付次數和比例也都不一樣。而輕症和中症的出現是爲了降低重疾賠付的門檻,也是重疾險裏面需要關注的條款

6,是否帶豁免功能

不同的重疾險,對于疾病豁免的條款也會不一樣,比如有些就會有輕、中、重症豁免功能,比如有的保險得了輕症也可以豁免後面所有的保費

7,交費期間

一般交費期間可以自己選擇,當然交費時間越長,總保費會交的越多,但是在我看來,應該盡量拉長交費期間,因爲一來可以充分利用通貨膨脹的效應來減少實際費用的支出,未來的1萬塊錢肯定更不值錢,二來可以提高財務杠杆率,因爲很多保險如果在交費期間出險,後面的保費是直接豁免掉的

8,服務:保險公司?保險代理人?保險經紀人?

其實重疾險一個很大需要考慮的因素是後續的服務,這個服務不僅是什麽公司,其實更重要的是跟你對接的人,這個人一般是保險代理人或者經紀人,這個人的專業靠譜程度往往決定了後續的服務質量,在我個人看來這個的重要性大于你選什麽保險公司

9,保險費

市面上不同的産品,在條款類似的情況下,有可能相差30%-50%,所有在比較不同的保障條款的基礎上,也可以對比下費用的差距,在條款沒有本質性的差別的基礎上,多出的30%-50%的保險費真的是會花的比較冤枉

10,保額是否有變化,是否有分紅之類

比如針對小孩子,有些保險公司會設置18歲之前2倍保額,並且考慮到未來的通貨膨脹保額會到1.2倍,這類的保險條款也都是非常有誠意的,類似的香港的重疾險有分紅,也從一定程度上可以去彌補通貨膨脹給保額帶來的損失

11,其他

其他需要考慮的因素還有很多,比如一些重疾險還涉及到身故是否賠付保額還是保費,是否有一些特定疾病的多次賠付條款,是否有疾病終末期、全殘保險金等之類的,我認爲在相同的因素,其他條款沒有大不同的情況下,這些當然也可以適當考慮

四、內地、香港、新加坡的重疾險産品結構介紹

隨著互聯網越來越發達,國人出去見的市面越來越多,很多人不僅考慮在國內配保險,也考慮在海外配置,我就經常被問到重疾險,應該在國內買還是在境外買?

下面我就把我接觸到比較多的內地、香港、新加坡三個地方的重疾險産品對比如下,以供大家有更多的信息作爲參考去選擇。

1,內地的重疾險

中國內地的保險公司最近幾年在香港的緊逼之下有了長足的進步,在産品的功能、費率上有了很大的提升。

內地現在比較主流的産品架構分爲兩類,一類是一個主險附加各種附加險,代表産品是平安福這類,另一類就是主險把大部分的重疾相關的責任都包括在內。

目前很多産品都是可以做到重疾的多次賠付,也有中症輕症多次賠付的,一般會把重疾分成幾組,每組可以理賠1次。不同組別的重疾多次賠付通常會有間隔期。

內地保監會規定的重疾種類是25種,目前比較常見的是重疾會大概有100多種,同時帶有幾種中症加輕症。

可以說內地的重疾産品從設計上是一下子彌補了之前很多的短板,記得2017年我去香港買重疾的時候,一個原因也是因爲內地的重疾險並不包括原位癌這類輕症,目前基本是市面上大部分産品都把這一項加進來了。

2,香港的重疾險

香港目前主流的重疾險架構基本是一個産品囊括所有的保險責任,不用有太多的附加。

一款典型的香港重疾險産品保障大概如下:早期重疾保障(輕症)、重疾保障、身故保障、帶分紅(英式或美式)、癌症的三次賠付、心髒病的二次賠付、中風的二次賠付,前10年或20年額外贈送35%或50%的重疾或身故保額。

香港的重疾險保險責任跟內地相比,沒有早期重疾(輕症)豁免,這條也爲內地很多保險從業者所诟病。目前保誠的最新重疾險客戶發生輕症的話,可以豁免接下來一年的保費,而且最多只能申請三次,這一點變化算是讓內地的客戶看到了一絲增加輕症豁免保費功能的曙光。

香港重疾險對比內地最大優勢之一是它的重疾險也帶有分紅功能,可以一定程度上抵禦通貨膨脹,不過既然是分紅,也就面臨著不確定性。

3,新加坡的重疾險

新加坡官方也有規定重疾的種類,一共37種。相對于內地和香港追求重疾險産品功能的大而全,新加坡保險公司對于重疾險杠杆(保額)的追求更爲迫切,他們通過各種方式想方設法要把保額做的高一些。讓客戶理賠的時候可以盡量多賠一點,讓保險可以真正的起到該有的作用,這一點上我個人認爲是非常良心的。這會不會有一天也會成爲香港和內地産品的創新方向。

一款典型的新加坡的重疾險通常包括以下的保險責任:重疾賠付、中期重疾、早期重疾賠付、某個年齡前保額可以翻N倍,帶分紅,身故賠付。

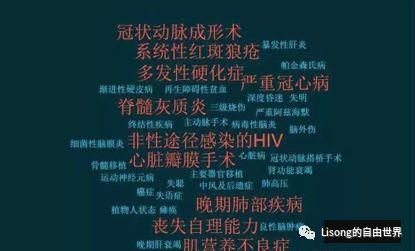

下圖是內地和新加坡官方規定的重疾的對比,其中標黃爲各自獨有的,不過新加坡獨有的內地的保險一般也在其他類別裏面都有包括了:

上圖中藍色字爲大陸和新加坡保險同時承保重疾。紅色字爲新加坡保險額外多出的保障內容。

中部分到這裏結束,下篇會具體分析各地重疾險的區別

之前文章供參考:

投資筆記|說說境內外的保險

【幹貨】境內外重疾險篇(上):香港、內地、新加坡三地的重疾險怎麽選?

掃一下,關注我,財富和精神自由的路我們一起走呢~

創作不易,幫忙轉發或者點個在看呗,會越來越好看喲~