上篇

前記

一、重疾險相關的基本概念

二、爲什麽要提早配置重疾險?

中篇

三、重疾險應該關注哪些點?

四、內地、香港、新加坡的重疾險産品結構介紹

下篇

五、內地、香港、新加坡的重疾險的主要差別點

1,産品層面

2,投保層面

3,理賠層面

六、我的配置邏輯

五、內地、香港、新加坡的重疾險主要差別點

結合上面說到的三地産品的結構,我從産品、投保、理賠三個層面具體說下主要差別點:

1,産品層面

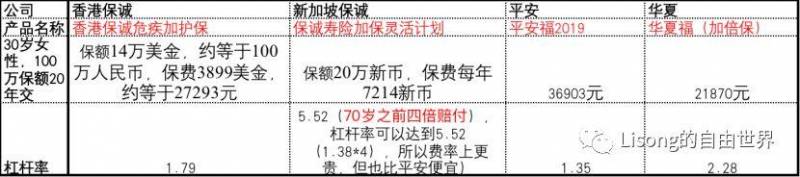

1)保費。一直聽說香港保費便宜,其實如果是對比平安,香港的保費確實是有優勢,但是如果對比的是華夏這樣規模比平安稍微小點但也是一線品牌的産品,香港的保費優勢並不存在,另外,新加坡因爲在70歲之前4倍保額,也是誠意滿滿了,所以如果看70歲之前,在保費方面,無論是對比內地還是香港,在這一方面新加坡的保誠都是完勝的。

下面是30歲女性,保額爲100萬分別選擇香港保誠、新加坡保誠、內地的平安和華夏的産品爲例子(內地選兩家的原因是保費差距太大,但是平安規模又太大,不容忽視)。

這幾家公司都在世界500強排名列表裏,雖然在品牌知名度、公司規模不一樣,但是也可以從對比中我們也能看到前面我說的一些共性的東西。

2)重症定義。內地的種類看上去最多,香港和新加坡雖然種類比較少,但是常見高發的也基本都涵蓋了.另外國內重疾險前25種高發重疾的定義和理賠條件是保險行業協會統一定義的,各家都一樣。同樣新加坡的重疾37種也是統一規定的,各家也都一樣。港險每家公司的疾病定義和賠付條件都由保險公司自己制定。

3)賠付次數。國內一般設有分組多次賠付或者不分組多次賠付,香港基本是單次賠付的更多,只有一些特定疾病有多次賠付,新加坡保誠也是多次賠付。

4)中症。香港不包括中症,新加坡和內地都包括中症。

5)輕症是否占保額。香港輕症占保額,內地一般不占保額,新加坡和香港一樣,輕症發生後保額減少。

6)甲狀腺癌。目前 T1N0M0級(早期)的甲狀腺癌的話,在國內還是按照重疾來全額理賠的,在香港的話算輕症,按輕症理賠,新加坡也是按照輕症理賠。

7)交費期間。香港和新加坡最長都是25年,內地的最高可以到30年,更適合我這種想拉長交費期限的人,但是只是相差5年,所以也還好。

8)保費豁免。香港保誠輕症豁免保費只豁免1年,但香港重疾險自帶了投保人身故豁免,而且無需對投保人的身體狀況進行審核,這非常適合一些已經罹患重疾,想要給其它家庭成員進行投保的客戶。而內地和新加坡的都可以做到輕中重症豁免之後所有的保費。但是內地一般需要額外附加投保人身故豁免。

9

)免體檢額度。香港免體檢額度45歲以下的人最高可以到150萬美金,香港保誠是65萬美金,內地一般最高可以到80萬,新加坡要求無論多少額度都要做簡單的體檢,除非可以提高內地三甲醫院的英文體檢報告。

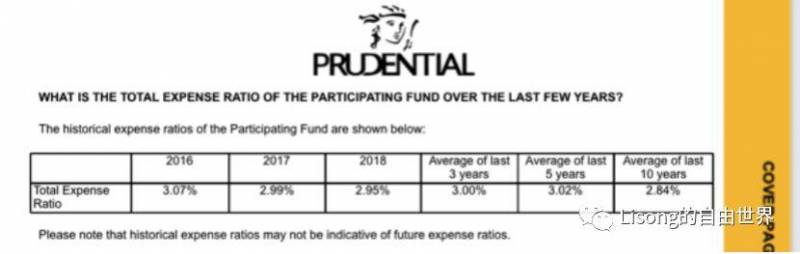

10)紅利。無論是新加坡和香港保誠的産品都是帶有分紅的,這個是大部分內地産品沒有的,也可以說是新加坡和香港的優勢了。而香港和新加坡在分紅的信息披露上,新加坡更有誠意點,在分紅的演示利率上,金管局規定保險公司按投資回報率爲3.25%至4.75%區間內進行保單分紅示意,同時披露曆史分紅履行比例。以新加坡保誠爲例,過去10年可以做到100%按照最高分紅進行分配。

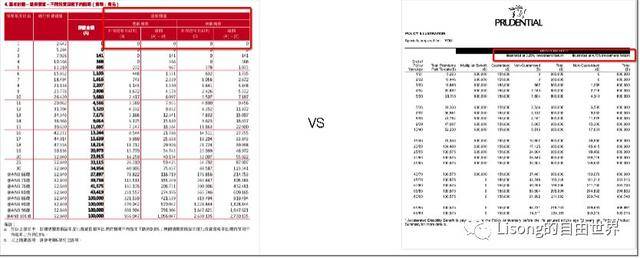

11)計劃書上的信息披露。內地、香港和新加坡三地對比,新加坡的信息披露是最爲透明的。

圖1:新加坡保險計劃書上對于過往投資收益率都會展示:

圖2:新加坡保險計劃書上對于過往費用的比例的展示:

圖3:對于紅利的演示:香港只有悲觀樂觀,而新加坡會把具體的數字列出來

對比香港的重疾,新加坡可以N倍賠付,增加保額的功能讓我對新加坡保險好感倍增。

2,投保層面

1)內地

內地的流程就不多說了,可以找代理人,也可以找經紀人,正常情況下線上提交資料就可以。國內重疾險的健康告知形式是“詢問告知”,即問到什麽回答什麽,不問不答。但是據說內地也因爲這樣在“如實告知”方面有更多糾紛。

2)香港

香港必須本人親自去香港簽單,否則屬于地下保單,不受兩地法律保護。 需要美元或港幣繳費,需要開設香港賬戶進行繳費。另外,香港重疾險的健康告知是開放式的,近似于無限告知,要把你自己知道的和自己體況相關的所有事實都告訴給保險公司,假如遺漏了一些關鍵信息,未做到如實告知,有可能會埋下理賠糾紛的隱患。

3)新加坡

新加坡,也必須本人親自去新加坡簽單,但新加坡定期壽險附加重疾可以直接視頻簽單。並且不同于內地和香港,新加坡必須要體檢,簡單的體檢,一般是身高體重、視力聽力、血常規,半天就可以,如果不想體檢必須提供近期國內三甲醫院體檢報告英文版。

3,理賠層面

1)國內的保險法更傾向于保護弱勢群體一方的“投保人”,對于可賠可不賠的,基本上都會賠付。

2)港險適用于香港法律,若發生理賠糾紛,100萬港元以內,可以向香港保險索償投訴局投訴,若協調無果或超過100萬港元時,就必須在香港找律師打官司,香港律師收費高昂,若戰線拉得太久,花費可能會比較驚人。香港是一個非常講究法治的經濟體,也是一個誠信社會,在發生理賠糾紛的時候,會更加公平公正對待投保人和保險公司。

3)新加坡的重疾險適用于新加坡法律,如果顧客和保險公司産生糾紛可以像新加坡仲裁機構申請糾紛調解,如果不能談攏會再進入法律程序。

六、我的配置邏輯

重疾險,主要是用于真的發生疾病時候能夠拿到一筆錢來作爲補充的治療費、康複費以及收入的補償費用。所以我個人的配置邏輯是:

1,額度。至少覆蓋我3-5年的基本生活費用(大部分是說3-5倍收入),根據我目前已經有的保額10萬美金,再根據我目前的經濟狀況,我決定最近追加到120萬左右(40萬*3年)

2,幣種和地域。考慮到我未來大概率會在國內生活(不排除會去海外),並且我已經在香港配置了10萬美金的額度,我決定主要追加內地的重疾險。而考慮到萬一後面會去國外,再加上新加坡N倍保額可以把杠杆加大的優勢,我決定加5萬新幣的新加坡重疾。這樣從幣種和地域上分散了風險(全球資産配置的邏輯被我同時用到了保險上)。

3,産品選擇。因爲我比較怕後續癌症相關的疾病,另外我自己比較看重“綠通”服務,也希望家人可以享用這個服務,所以我希望這個服務是可以轉讓的。所以,我選了在這方面有傾向性條款的産品。

4,後續追加。因爲重疾産品也在不斷更新叠代,尤其是內地産品飛速發展,不排除後面也會有更好的産品出來,再加上後續經濟收入也會上升,後續我會綜合根據市場變化和經濟情況追加。