哪怕只是按照純粹的感知推斷,我們也會得出結論:美團的主營業務將受到極大沖擊。

事實上也確實如此,據極光大數據統計,以除夕爲分割點,春節假期美團平台的日活用戶數較除夕前下降41.3%。

然而正是在這樣的背景下,美團依然選擇進一步加碼外賣業務,體現了其對未來格局的野心。

毋庸置疑,這次疫情對很多人來說都是沉重的打擊。但對各個行業來說,疫情所帶來的影響卻不能簡單的一概論之。

對線下行業來說,疫情是純粹且直接的傷害,包括健身、理發,以及餐飲、出行旅遊、電影院線等各個領域。

另一邊,由于全民不得不禁足在家,春節期間全國興起的“宅娛樂”,在客觀上給騰訊遊戲、網易遊戲等純線上互聯網企業帶來利好。除此之外,長短視頻、在線教育、遠程辦公等多項線上業務,均迎來良好的發展契機。

相比之下,“兩棲動物”美團的處境則相對微妙。

美團的服務必須在線下完成交付兌現。因此,疫情對美團所帶來的沖擊,一定會大于那些純線上公司。

但另一方面,由于“本地生活服務”始終是人們的生活剛需。相比于純線下服務,美團的存在可以在一定程度上減弱面對面接觸,使得其依然獲得了一定的發展機遇。

更重要的是,在線下服務受到極大沖擊的當口,供給端的勞動力出現了冗余,大量從業者發現自己暫時變成了“無工可務”的尴尬處境;而需求端的消費群體也同樣出現了需求溢出,“想吃火鍋”、“想開party”、“想念Tony老師”的聲音不絕于耳。

大夥兒要找到新消遣,而原有的線下從業者們,必須找到新工作活下去。

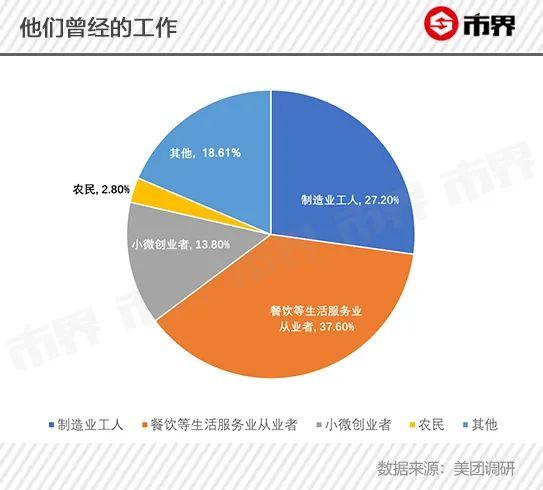

據美團數據調研顯示,新增騎手中有37.6%來自于餐飲等生活服務從業者,27.2%來自于制造業工人。

但是,僅僅爲了“生鮮電商”這一項業務,就值得美團冒著現金流進一步受損的風險,大肆招兵買馬嗎?

要知道在疫情期間,美團的業務已經受到了嚴重沖擊。前不久文化和旅遊部出台政策,1月25日後全面取消旅行團銷售,對于攜程、美團等酒店線上預訂平台訂單可做無損取消,預計第一季度酒店行業以及線上平台預定量將出現斷崖式下滑。

而該項業務在上一次的財報中,占美團集團總毛利的六成,可以說是其現金流的主要來源。

要理解美團的舉措,那麽就必須理解美團所堅持的戰略核心。

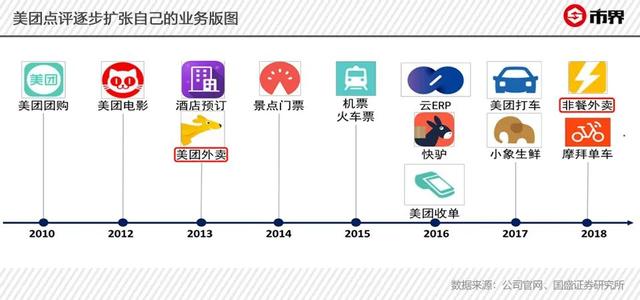

一直以來,“無邊界”都是美團給外界留下的印象,甚至有“互聯網公敵”這樣的玩笑話。

從業務範圍來看,美團似乎什麽都做。它最開始是一家團購公司,後來又逐步進入了電影票的線上預售、外賣、餐飲乃至旅遊。前兩年甚至還試圖去做打車業務,並且高價收購了摩拜單車,同時金融支付以及線下零售店等業務領域中也可以看到美團的身影。

▵ 美團創始人兼CEO王興

作爲一家“本地生活服務平台”,醫藥、鮮花、玩具租賃等多項業務模式,都在美團的目標之內,而每一項業務,都離不開騎手們的“使命必達”。

如果做一個類比的話,我們可以說外賣業務就是美團的“微信”,而到店及酒旅等業務,則是美團的“王者榮耀”、“和平精英”。

看明白這一點我們便可以理解外賣業務對于美團這家企業的重要性。

對美團來說,通過更大的商家覆蓋面和騎手資源,擴大外賣的規模,既可以通過規模效應降低騎手成本,也擡高了競爭壁壘。

03滴滴式困境

無論何時,機遇和挑戰總是像一對孿生兄弟般同時出現,對美團來說亦是如此。

眼下來看,對美團來說最大的難題依然是現金流。

作爲一家靠著折扣和優惠起家的團購網站,一直以來,虧損都是美團所必須面對的難題。事實上直到2019年第二季度,美團才宣布了公司首次整體盈利的好消息。財報中,美團總收入達227億元,其中餐飲外賣收入達到了128.45億元,占到總收入的56.6%,同比增長44.2%。

在外賣業務迅速擴大的過程中,美團也面臨著和滴滴順風車傷人事件一樣的安全風險。

現如今,疫情宛如一只看不見的巨手,強行暫停了一些線下從業者的工作,要求他們變道行駛,而美團恰好等在了道路那頭。

對普通人來說,他們並沒有太多選擇的權力。盡管如此,他們依然在努力地熱愛生活。

前不久,一位剛剛加入美團的外賣小哥打趣道,疫情期間,每個人都在家裏憋得難受,倒不如來美團做騎手。他甚至還寫了一首三行小詩:“如果不自由,來送外賣,騎車在春天的風中很暖和。”

對他來說,生活怎樣都得繼續下去。希望美團可以善待這場外賣爭奪戰中的騎手們。