最近的A股都比較平淡,風頭都在外圍。

瑞幸涉及財務造假,股價崩盤

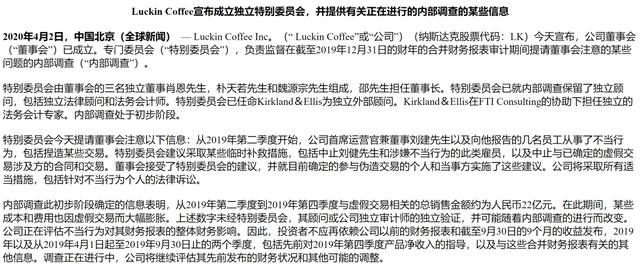

瑞幸向美國監管部門遞交文件,經過特別委員會自查發現,從2019年二季度開始,公司COO及向他報告的幾名員工從事不當行爲,捏造交易。內部調查初步階段的信息表面,虛假的交易總額約在22億元。

瑞幸在美國犯事,扛過這波的概率很低

瑞幸的模式一直被人質疑,垮了也屬于正常情況

近年很流行的一種互聯網模式,就是先通過補貼的形勢盡可能占領市場,等到市場上只剩下一個玩家的時候再提價,這個打法最成功的是網約車,現在外賣也有這種趨勢。而瑞幸就是咖啡領域互聯網模式的踐行者。

但是,瑞幸的這個模式卻一直被不少人所質疑。他們認爲,快消品想要做到市場壟斷基本上是不可能的,長期補貼消費者,以2-3折的價格戰略市場的方法不可持續,沒有羊毛可以薅了客戶可能就走了。

而瑞幸在一直虧錢的狀態下要持續擴張就要不斷融資,融資就需要數據,等到數據實在做不出來了,就容易造假。因此,很多人都認爲瑞幸的數據出問題的概率不小。

軟銀的股價也是慘不忍睹

軟銀在阿裏巴巴後並沒有什麽大的投資案例,反而投資的企業接二連三的倒閉。軟銀近期最大的一筆投資是給了wework,wework是共享辦公龍頭,在共享經濟最火爆的時候爲work也是風光無量。wework也跟瑞幸一樣是一台24K氪金碎鈔機,只燒錢不掙錢,需要不斷的融資輸血才能存活。

從2017年開始,軟銀一共在wework上投入了80億美元。隨著資金的投入,wework的規模也不斷擴大,而規模擴大後,資金需求更大了。wework對資金的需求著實像一個黑洞,不斷吸收資金做大規模,規模做大後需要吸更多的資金,這種吸法,就算是有1000億美元規模的軟銀基金也沒那麽多余糧啊。隨著經濟的下行,軟銀也開始撐不住了。