中國1.8億獨生子女的危機來了!新加坡的老人們生活好嗎?

“久病床前無孝子”的背後,是獨生子女不堪重負的現實!

父母漸老,孩子還小

中國1.8億獨生子女的危機

父母漸老,孩子還小,中國1.76億獨生子女的危機,已經來臨!

前不久,一張名爲“獨生子”的照片擊中了無數人的心。

照片裏的中年男子守護在父母床邊,背影中透出沉重的壓力,它可能就是現在的我們,或者不久之後的我們。

有人感歎:不敢病、不敢窮、不敢遠嫁,因爲爸媽只有我。

還有人說:能住在一起就不錯了,就怕沒床位分別住兩個醫院。

從1980到2016,在三十多年的獨生子女政策下,中國誕生了1.76億獨生子女。

這些幼時飽受寵愛的獨生子女們,終將被巨大的養老壓力所吞沒。

“不堪一擊”的中産階級

春節期間,一篇《流感下的北京中年》的文章引發無數人的共鳴。

主人公在北京有房有車,事業有成,在別人看來,他已經算是不差錢的中産階級了。

但是嶽父的一場流感,卻幾乎掏空了他整個家底。

他跟老婆都是獨生子女,嶽父一生病,這個小家庭就必須扛起所有的責任。

在嶽父患病的29天內,女婿動用了所有的社會關系。

甚至賣了老家的房子來承擔一天2萬的ICU治療費用,但仍然沒有換來嶽父的好轉。

按照這家人的家庭經濟情況,全家傾力而出,也至多能維持50天,中産階級況且如此,更別說普通人了。

畢竟,在動辄幾十萬的醫療費用面前,大多數人都是束手無策!

獨生子女的中年,最怕聽到父母生病的消息,父母生病就像個定時炸彈,隨時准備摧毀一個家庭多年的努力與積累。

21世紀,什麽最重要?

人才?不,是保姆!

曾經的中國家庭講究“四世同堂”“子孫繞膝”,如今獨生子女成爲了支撐大家庭的中堅力量。

有一位深圳朋友,是獨生子,請了1名保姆在家照顧生病的母親,加上老太太的其他生活開銷,一個月要花差不多2萬元。

連保姆都說“這老太太命真好,有這麽孝順的兒子”。

這樣的孝順,對大多數人來說,絕對是奢侈品。

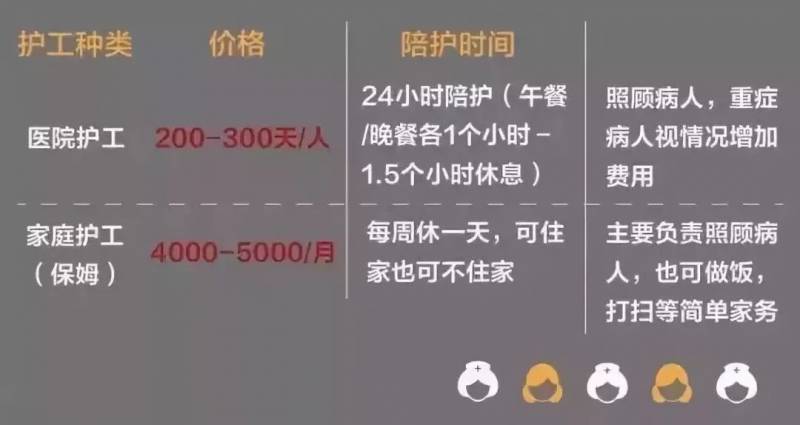

在一些小城市裏,醫院護工的價格是100元一天。一二線城市裏,價格漲到了200到300元一天,等于每月6000到9000元的開支。

很多在一二線城市打拼的子女們的月薪,也就剛好給護工發工資。

如果是請住家護工(保姆)來照顧不能自理的老人,大小便都需要照料,價格就更加昂貴。

爲了讓父母能安享晚年,沒有兄弟姊妹、沒有退路的獨生子女們必須背負起兩倍、三倍的經濟壓力。

養老院:貴的住不起,便宜的等不起!

有些家庭出于種種原因,會選擇把老人送去養老院。

北京一家只收失能和半失能老人的民營養老機構,每人每月的費用在5000至6000元,這遠遠超出了大部分老人的退休金數額。

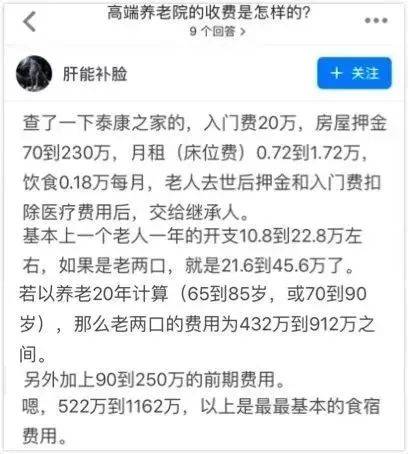

入住高端養老機構要花多少錢?知乎某網友的結論是,522萬到1162萬,這價格非常驚人。

有錢的可以去住民營養老院,只要子女有錢,一切好說。

但如果子女沒錢呢?只能選擇了逃避!

南京一位65歲的老母親腦梗,住進了養老院,每個月的住院費要1萬多。

眼見又産生了1萬多元的欠費,于是兒子出現了幾次之後再也沒出現過。

“久病床前無孝子”的背後,是獨生子女不堪重負的現實!

與私營養老院相比,公辦養老機構更具“性價比”。不過,住進公立養老院,是一件有錢也未必能辦到的事。

深圳一個網友爲父親考察養老院的時候驚呆了。

一家價格相對便宜、條件好的公立養老機構,有2000多名老人在排隊,但每年只能安排入住一百人。

從當時開始排隊,他父親得等20年才能住進去。

北京一家公辦養老院,價廉物美,單間只要2250元一個月,雙人間每人只要1200元,但入住卻要排隊等100年。

才兩周時間,報名的人就把一年的空床位住滿了。

“孝順”是種奢侈品,成本高昂,也是對子女們經濟實力的考驗。

獨生子女與“空巢”老人

獨生子家庭的“高危性”就在于它的結構是不穩定的,“倒三角”的構造,意味著全部的重心都落在獨生子女身上。

對于獨生子女的父母來說,只有一個孩子的他們,“空巢”的可能性很高。

一方面是出現病痛時,一個孩子所能提供的資金支持和照料都比較有限。

另一方面是,平日的生活中,大多數父母並不與子女住一起,甚至不在同一個城市,心靈上的孤獨不可避免。

而老人們對情感和陪伴的需求,對有些獨生子女們來說,已成爲一種難以回避的負擔。

知乎上有一個問題:獨生子女就不能遠嫁,不配遠遊嗎?

有個網友的回答戳人心肝:

我以前也跟你同樣的想法,覺得獨生子女的愛情就要被拴在父母身邊嗎,認爲遠嫁以後可以把父母接過來一起住。

所以爲了自己的愛情,當初昧著父母的反對,嫁到了距離父母千裏之外的地方。

嫁人之後,才從美好的願景走到慘淡的現實,結婚幾年,我居然沒能一次回家過年。

第一年春節,丈夫說這一年過年要去婆婆家,這樣才有兒媳婦的樣子,不然婆婆不高興。

第二年,正處在懷孕坐月子的時候,自然回不了家,期間母親過來看了我一次。

第三年,趕上孩子生病,經不起長途波折,所以仍然沒能回家。

第四年,爸爸病倒了,在鄰居的幫忙下送到了醫院,媽媽打電話過來,小心的問,能不能回來看望爸爸,可能是最後一面了。

人生最後悔的事情便是,父母愛我一世,子女卻未能報答一分。

當父母只有你一個孩子時,他們總是更害怕給你添麻煩,不願輕易向你求助;但是除了你之外,他們也沒有其他人可以求助。

“錢”永遠是大多數子女們共同面臨的問題。越是有錢,越能提供給父母高質量的醫療、陪護條件,同時也越有時間陪伴老人。

不想放棄現有自己的生活,不想父母晚年不幸,那就讓更加堅實的經濟基礎給自己,也給父母信心。

雖然新加坡一直是很多外國人羨慕工作的黃金寶地,新加坡在養老方面也不是那麽樂觀。新加坡沒有專門的“養老金”,只有中央公積金(CPF),這是針對新加坡公民和永久居民的一種強制性儲蓄計劃,用來應對退休、保健和購房需要。

CPF分了4個戶頭:

普通戶頭(OA):用作購房,投資和教育等日常需要 (每年利息up to 3.5%);

特別戶頭(SA):主要用于養老 (每年利息up to 5%);

醫療戶頭(MA):主要用于醫療,如支付病床費和醫療保險(每年利息up to 5%);

退休戶頭(RA):滿55歲後,OA戶頭和SA戶頭的存款將轉移到RA戶頭。

年滿55歲就可以從RA戶頭中一次性領取養老金了。而養老金則和每個人職業生涯的總收入相關,大約占總收入的10%。

新加坡的人均年收入是58926.27美元,一個人從22歲工作到55歲,按30年算,年輕時低于人均,年老時高于人均,大概能賺176萬美元,其中17.6萬計入養老金。所以,養老金還是很大一筆錢的,按理說養老不成問題。

但這個系統最大的bug(漏洞)就是,可以一次性提錢!許多老人會因爲理財不善,提前花完CPF中的大部分錢,這也間接解釋了爲什麽在新加坡的食閣、麥當勞可以看到那麽多老人還在做工。

于是,新加坡政府近年推出CPF LIFE(公積金終身入息計劃)項目,等65歲退休以後,按照條件,每個月領取一部分生活費用,一直領到終身 。對于新加坡及時調整CPF,優化養老政策的做法,美世也給予了較高的評價,所以新加坡的養老金在可持續性上的評分較高。

新加坡政府早在2017年7月1日起將重新受雇年齡頂限從現階段的65歲延長至67歲。

新加坡的法定退休年齡是62歲,不過,政府于2012年年初實行了《退休與重新雇傭法令》。在該法令下,凡是年滿62歲法定退休年齡的員工,只要健康狀況和工作表現良好,雇主都有法律義務爲他們提供重新受雇的選擇,直到他們65歲。

隨著重新受雇年齡頂限調高至67歲,政府也宣布從明年7月1日起,取消允許雇主爲年滿60歲員工減薪的法律規定。該規定是新加坡政府在1999年將退休年齡從60歲提高至62歲時提出的。在該規定下,雇主可以在延長員工退休年限時爲其減薪最高10%。陳振泉表示,目前超過98%的企業已經不再這樣做,因此,人力部認爲有必要取消這一規定

當然,雖然養老金要很晚才能用,但是新加坡政府對于老年人的工作還是提供了很多扶持金,也對聘用50歲以上的新加坡公民予以補助,這大大緩解了勞動力空缺和老人們的寂寞及生活壓力。