在您成立新加坡公司後,不可避免的一個問題就是設立公司的財政年度結束日Financial Year End (FYE)。FYE對每個公司都非常重要,但是財政年不一定需要在12月31日結束。那麽到底該選擇哪天作爲您公司財政年度的結束日?不同的選擇又會帶來什麽後果呢?TASSURE ASIA GROUP實信亞洲集團將在本文詳細爲您介紹。

爲什麽FYE很重要?

FYE的設立,決定了以下三個重要的時間截點

應課稅收入Estimated Chargeable-Income (ECI)

年度股東大會 Annual General Meeting (AGM)

公司年檢 Annual Returns Filing

但是最重要的一點:貴公司的納稅評估年 Year of Assessment (YA) 也將以FYE爲基礎。選擇合適的FYE,能夠最大限度地利用稅務減免政策。

如何合理選擇FYE?

// 通常的做法

新加坡會計與企業管制局(ACRA)允許新成立的公司在成立之日起18個月內聲明其第一個財政年度結束日(FYE)。

因此,新企業主或企業家將其FYE設定爲12月31日的情況並不少見。一來是方便記憶, 二來在符合政府要求的前提下這種選擇也是最常見的,可以說是非常保險的做法。

但是這種做法是否是最好的呢?並不一定,您可以參考下面的說明:

// 更好的做法

更好的做法,其實是不要簡單地將第一年FYE設定爲12月31日。其主要原因是,這樣可以最大限度地利用新加坡國內稅務局(IRAS)對新注冊公司的稅務減免。

對于一家新公司來說,要想最大限度地利用稅務減免,一般的規則是盡量保證在12個月的限度內,將其第一個納稅評估年度(YA)的基准期盡量拉長。

FYE計算公式

如果您想最大化公司的稅務減免,您可以參考以下公式來設定您的FYE:

在公司成立日的基礎上加1年

減去1個月

選擇該月的最後一天

舉例來說,某公司于2021年2月20日成立,則應該按以下步驟選擇FYE:

在公司成立日的基礎上加1年:2022年2月19日/20日

減去1個月:2022年1月19日/20日

選擇該月的最後一天:2022年1月31日

因此,該公司的第一個財政年度將是2021年2月20日至2022年1月31日。此後,財政年度結束時間爲每年的1月31日,即2023年1月31日、2024年1月31日……依此類推(除非明確變更)。

FYE與公司稅務減免有何關系?

每個公司的納稅評估年(Year of Assessment )即YA,是以FYE爲基礎的,不能超過12個月,而稅款是按照YA計算的。

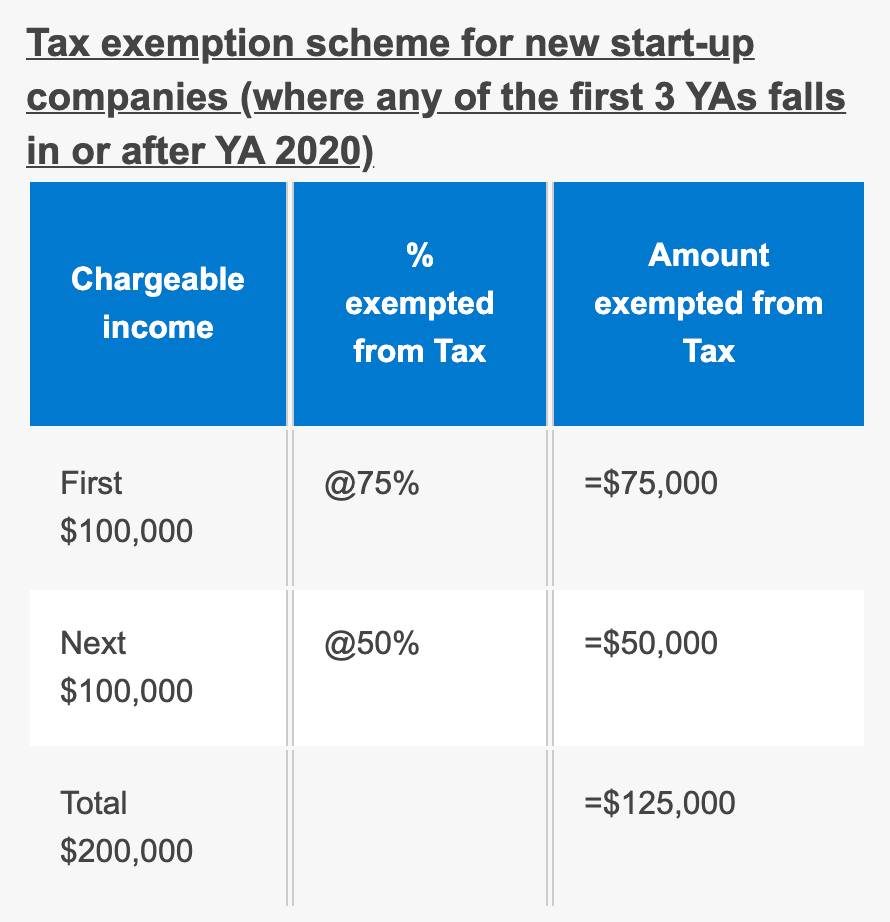

從YA2020年開始,IRAS對于新公司的前3個年度的稅務減免如下:

案例講解

按照IRAS的規定,假設A公司的成立日期是2020年7月13日,且每年的應課稅收入(chargeable income)都不超過10萬新幣。那麽如果設定不同FYE,則會産生以下幾種可能的結果:

情況1

A公司將第一年FYE設置爲2020年12月31日,則:

A公司第一個財政年度爲2020年7月13日至2020年12月31日

A公司的第一個納稅評估年(Year of Assessment )YA2021將以2020年7月13日-2020年12月31日這6個月的時間來計算

根據上表中的免稅比例,A公司在其第一個YA, YA2021的75%稅務減免只適用于2020年7月13日-2020年12月31日,總共6個月的時間

情況2

根據ACRA的規定,新公司最長可以在18個月內聲明其FYE。那麽根據這個規定,假設A公司將第一年FYE設置爲2021年12月31日(沒有超過ACRA規定的最長18個月的期限),則:

A公司的第一個財政年度以及YA2021的計算方法和稅務減免跟情況1是相同的

A公司第二個財政年度爲2021年1月1日至2021年12月31日

A公司的納稅評估年YA2022將以2021年1月1日-2021年12月31日這12個月的時間來計算

根據上表中免稅比例,A公司在YA2021的75%稅務減免適用于2020年7月13日-2020年12月31日,總共6個月;而YA2022適用于2021年1月1日-2021年12月31日,共計12個月。所以A公司在YA2021只享受了6個月的稅務減免,而YA2022則享受了12個月的稅務減免。

情況3

按照之前的公式,A公司將FYE設置爲2021年6月30日,則:

A公司第一個財政年度爲2020年7月13日至2021年6月30日

A公司的第一個YA將是YA2022,YA2022將以2020年7月13日-2021年6月30日這12個月期限來計算

根據上表中免稅比例,A公司在第一個YA,即YA2022享受了12個月的稅務減免。最大限度的享受了稅務減免。

所以,綜上來看按照我們介紹的公式,情況3的的設定可以讓您的公司在第一個YA享受最大限度的稅務減免。