在2022年的第一周,新加坡稅務局對《新加坡所得稅法案》(Singapore Income Tax Act, SITA)中的基金稅務豁免條例進行了更名。

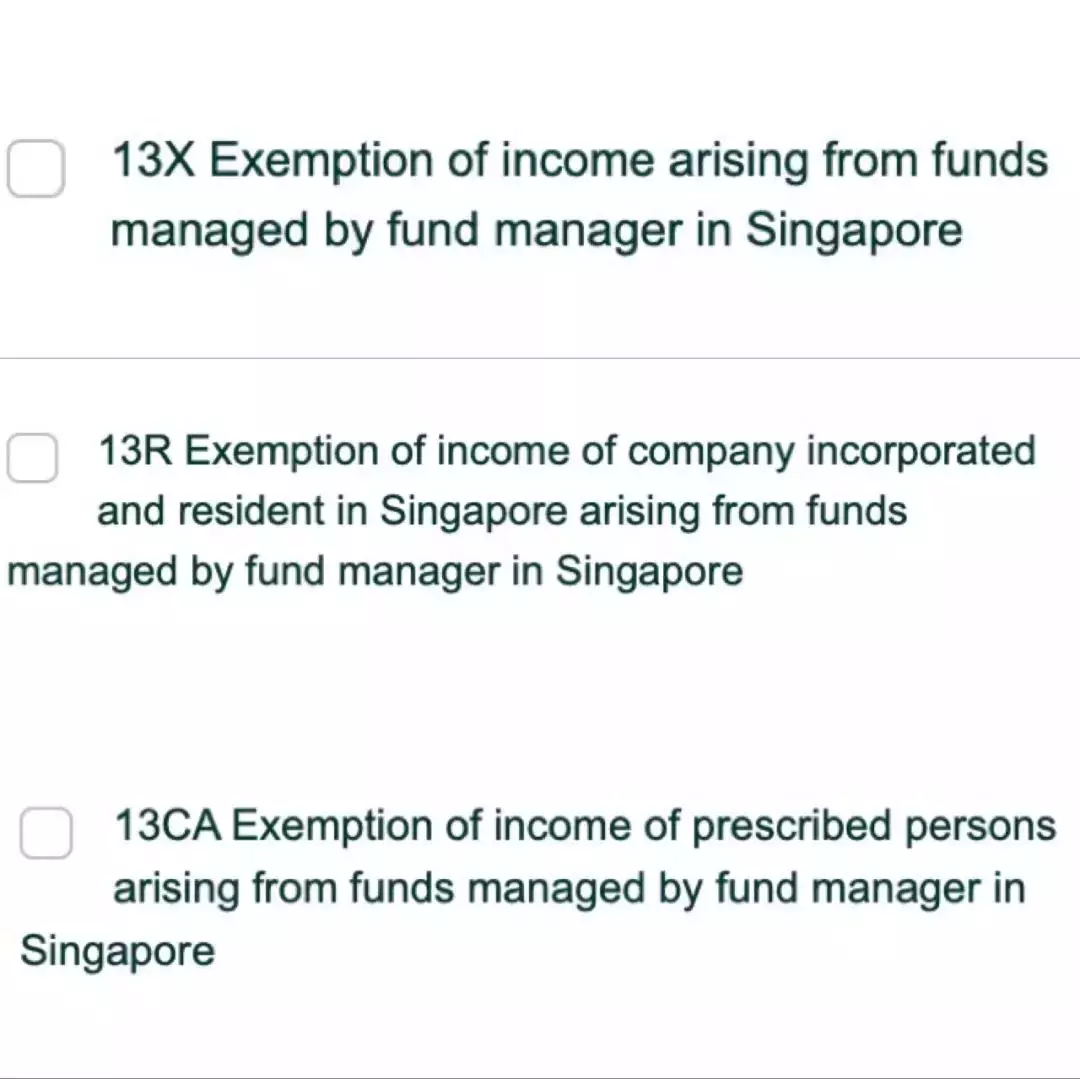

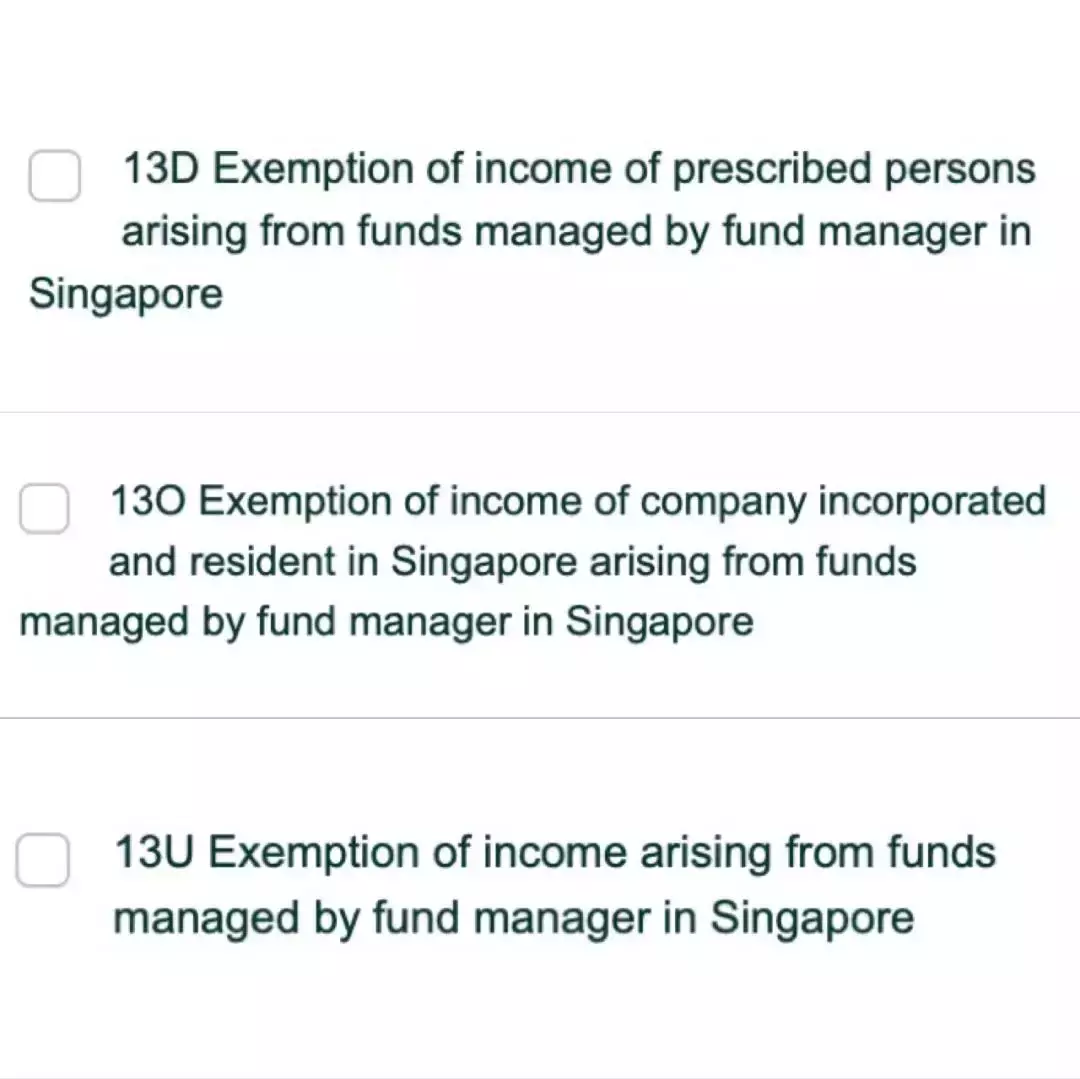

·13X 改爲13U

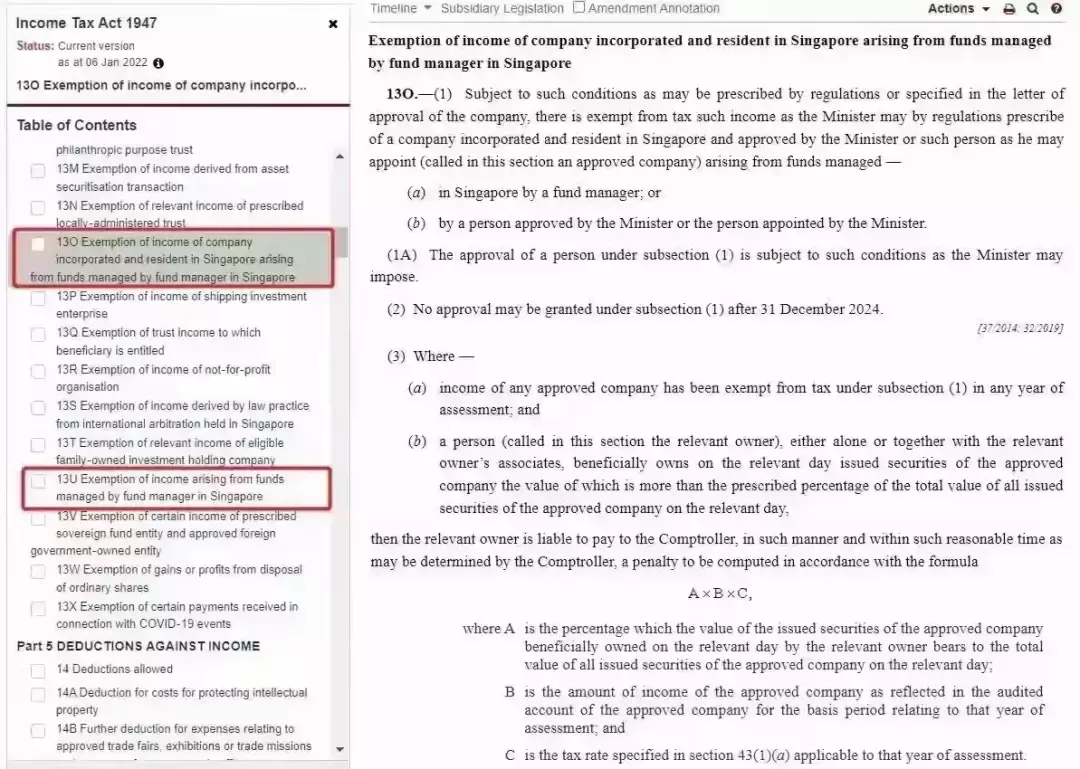

·13R 改爲13O

·13CA 改爲13D

修改前

– 增強型基金稅收激勵計劃(Enhanced Tier Fund Tax Incentive Scheme –13X);

– 在岸基金稅收激勵計劃 (Onshore Fund Tax Incentive Scheme –13R);

– 離岸基金稅收激勵計劃 (Offshore Fund Tax Incentive Scheme –13CA)。

修改後

新加坡稅務局IRAS對《新加坡所得稅法案》進行整理,其中對涉及到家族辦公室免稅條例的13R和13X進行了重新命名,分別更改爲13O和13U。據了解此次稅務編號的更改是對稅務法案相關條例的整理,並沒有涉及到具體條例的大幅調整和改變。

暫時家辦申請稅務豁免的條款所要求的條件並未改變,在更改命名的條例13O和13U之下,當前申請的流程和條件和之前保持一致。現有的官方申請文件流程還都在沿用之前的13R和13X的標准。

稅務豁免條例需要哪些條件? 13U(原13X)增強型基金稅收激勵計劃

1. 家族基金主體注冊地:新加坡或離岸,兩者均可;

2. 家族基金主體形式:任何形式包括公司、信托和有限合夥;

3. 家族基金管理人公司:必須設立在新加坡;

4. 家族基金開支規定:每年本地業務支出最少20w新幣;

5. 家族基金規模:申請時不低于5,000w美金;

6. 可以申請身份:基金經理工作准證EP*3 (家人可以辦理家屬准證),如果管理資金規模超過2億新幣,可以走GIP通道跳過工作准證直接申請新加坡綠卡。

13O(原13R)在岸基金稅收激勵計劃

1. 家族基金主體注冊地:必須在新加坡;

2. 家族基金主體形式:在新加坡注冊成立的法人公司;

3. 家族基金管理人公司:必須設立在新加坡;

4. 家族基金開支規定:每年本地業務支出最少20w新幣;

5. 家族基金規模:推薦500w美金;

6. 可以申請身份:基金經理工作准證EP*1 (家人可以辦理家屬准證),滿足要求可以申請新加坡綠卡。綠卡批准概率主要取決于對新加坡的貢獻值,比如本地雇員數量、資金流水、公司所得稅、個人所得稅。

13D(原13CA)離岸基金稅收激勵計劃

1. 家族基金主體注冊地:必須是離岸;(基金主體須始終爲非新加坡稅務居民架構)

2. 家族基金主體形式:可以是公司,信托或個人,其中不包括有限合夥;

3. 家族基金管理人公司:須在新加坡設;

4. 家族基金開支規定:無最低要求;

5.家族基金規模:推薦200w美金。

新加坡13O(13R)資金門檻或大幅提高

新加坡財政預算將于今年的 2 月 18 日發布,據內部不願披露姓名人士透露,新加坡家族辦公室 13O(13R) 的資金標准,也會在此次財政預算中正式定量並且提高。

由原先非強制的 500 萬新幣,提高爲強制,最低 1000 萬新幣。

這就意味著客戶需要先在新加坡的私人銀行開設對應的私行賬戶,入賬至少 1000 萬新幣之後,才可以繼續 13O(13R) 豁免牌照的申請。

目前已經遞交到 MOM/MAS 的應該還是按照之前相對寬松的標准去執行,也可以等到全部的豁免牌照批複下來之後再入賬。

新政後,則是先確定私行裏面至少有 1000 萬新幣的流動資産,再去遞交 13O(13R) 的申請,門檻則大大提高。

在整個家辦快速發展的大背景下,對于13R稅務豁免的申請條件,PISTIS認爲很有可能會進行相對較高門檻的設置,從而過濾市場中並沒有達到設置家辦要求或對新加坡經濟活躍度貢獻相對有限的申請者。

在家族辦公室的申請過程中,本地稅務身份的確立或者說作爲家族辦公室的擁有人和管理者,在申請EP方面是會有一定的便利,如13R的家族辦公室會有一個EP附帶名額,13X有多達三個EP附帶名額。而作爲家族辦公室的擁有者和管理者,是可以在持有EP一定時期後(通常爲2-3年),作爲主申請人爲配偶和21歲以下未婚子女一起申請PR綠卡的。以上的政策優惠也爲高淨值人士管理自己在新加坡的家族辦公室和在新加坡的家族生活安排提供了相當大的便利。也正因此,在2020-2021年間,與家族辦公室相關聯的EP申請數量大幅度上升。

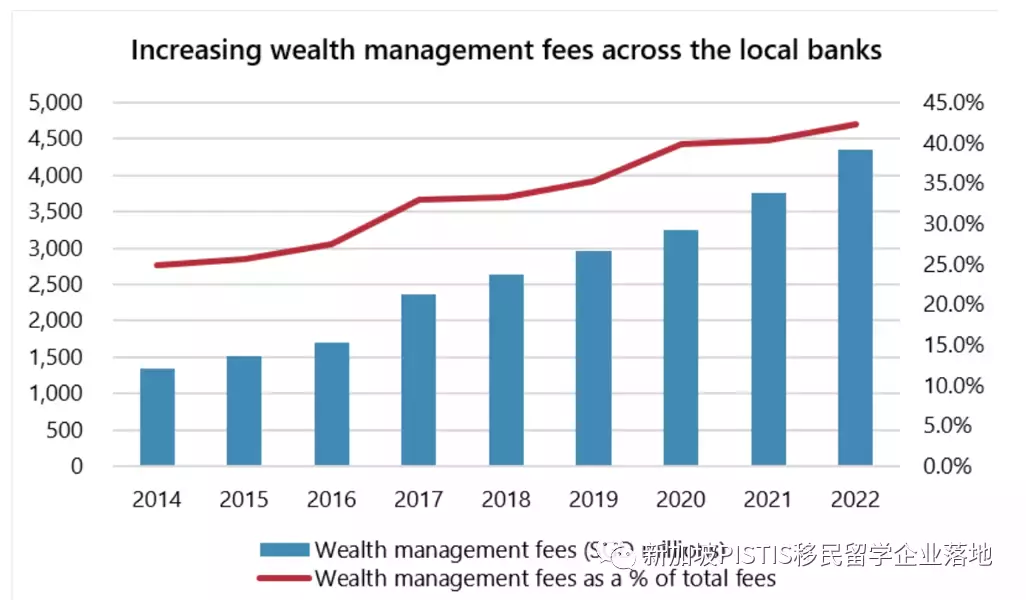

目前,全球家族辦公室市場正在不斷增長,總體資産管理規模至少爲65萬億元。新加坡作爲全球金融中心和超低稅率的亞洲發達國家,一直都是全球富豪財富避風港的熱門選擇。如您對新加坡家族辦公室有興趣,聯系我們爲您量身定制方案。