2022年2月18日新加坡財政部長黃循財在國會發表了2022年財政預算案聲明,從緩和新冠沖擊、上調消費稅、調整稅收制度,到援助低薪和年長工人以及推動綠色轉型,橫跨新加坡短期、中期和長期發展的關鍵點。

其中,對高淨值家庭來說,最值得關注和欣喜的是,2022 年財政預算案中未提及家族辦公室稅收豁免政策更新,我們經過確認後,新加坡家族辦公室稅務豁免政策申請門檻(500萬新幣)保持不變,項目申請流程保持不變。

因此,對想要通過新加坡家族辦公室進行資産保護和傳承的高淨值家庭來說,目前政策紅利的窗口尚未關閉,組建新加坡家族辦公室正當時!

01爲什麽要在新加坡設立家族辦公室

1. 實現稅務籌劃

吸引高淨值人士聚集新加坡進行財富傳承最重要因素是稅收,從總體上來說,新加坡稅務制度和結構簡單透明, 無遺産稅、無資本利得稅,既能實現財富增長,又能進行稅務優化。

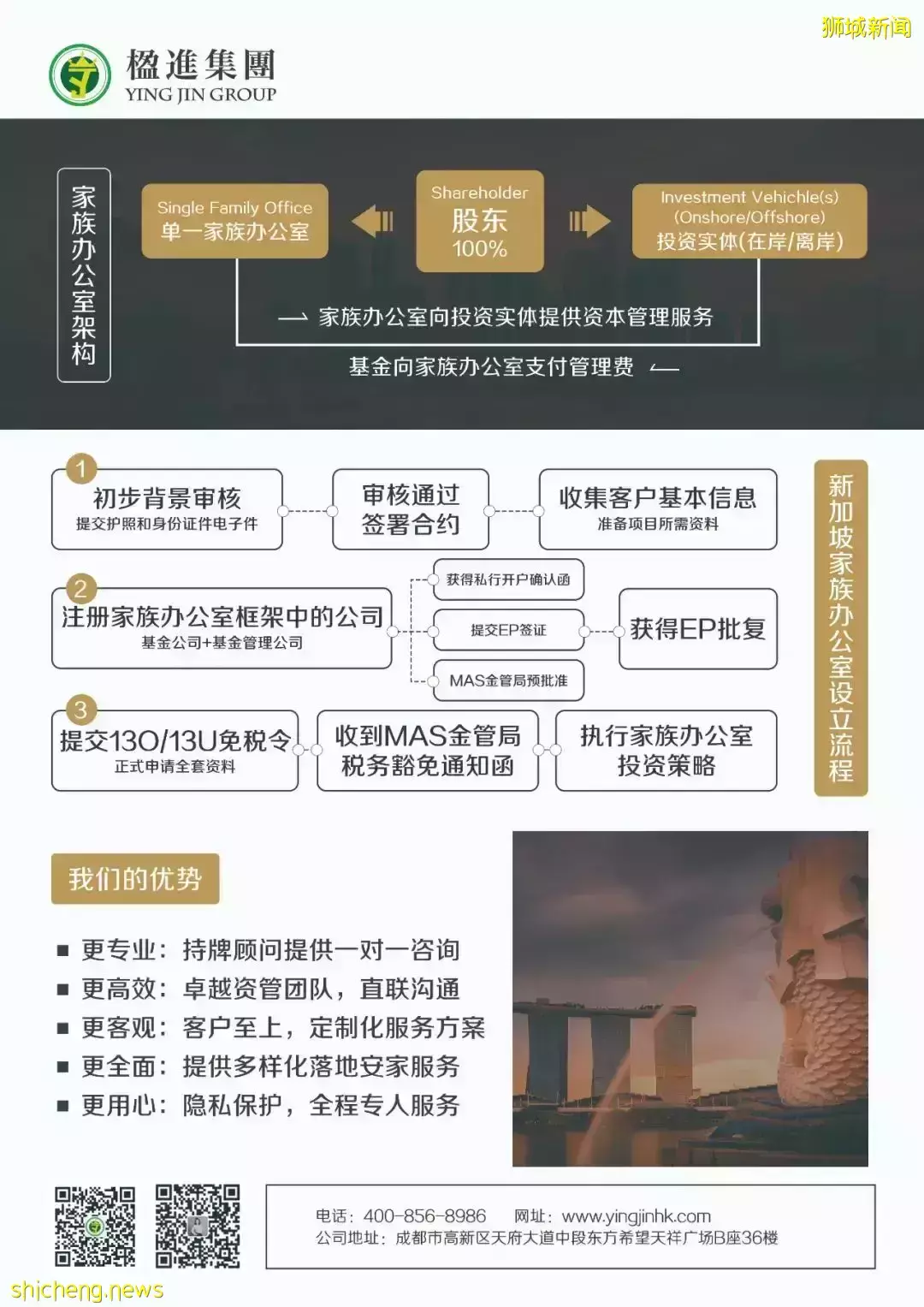

此外,新加坡對基金的稅收優惠及友好的投資環境,更是吸引了全球富豪在新加坡設立家族辦公室。家族辦公室在指定投資中獲得的特定收益,還可以豁免所得稅。指定投資包含的商品或工具,基本上已是絕大多數家族辦公室所管理的投資標的,包括公司股票、債券、期貨、海外不動産等約十大類的商品,特定收益則是泛指交易或贖回金融産品的資本利得。這些在13O條款的規範下,統統可以免稅。

2. 實現移民計劃

通過在新加坡配置和管理資産,可讓家族成員能在新加坡的家族辦公室擔任高級管理人員,獲取高級就業准證(Employment Pass)。符合條件就可以申請新加坡全家永居身份(PR),實現真正的投資移民。

3. 實現CRS規劃

通過在新加坡設立家族辦公室,高淨值家庭不僅能夠實現移民新加坡,經過系列籌劃,還能成爲新加坡的稅務居民,享受新加坡的低稅率稅收政策。同時根據CRS交換規則,高淨值家庭在海外的其他金融資産的信息就會被交換回其稅務居民國——新加坡。

4.實現教育規劃

新加坡還是實現精英教育最爲理想的地方之一,它是多所知名高等教育機構所在地,擁有新加坡國立大學、南洋理工大學和歐洲 工商管理學院等高等學府,同時也配備了一系列沿襲國外教育體制的國際學校,尤其是對中國高淨值家庭來說,能夠真正實現雙語教學,不用擔心孩子的中文學習。

02設立新加坡家族辦公室的常見問題

1. 設立家族辦公室的資金,後續應當如何使用?

該資金可由家族辦公室自由支配,可以投資的領域非常廣泛,包括股票,債券,基金,保險等金融産品。並且設立人還可以和基金管理人商討投資策略,實現投資計劃,例如,決定購買哪只股票、基金,何時賣出等。

2. 申請 13O/13U 需要在新加坡當地租賃辦公室嗎?

13O/13U 不一定要租辦公室,如果確實在新加坡當地有業務往來,租賃辦公室雇傭人員會是加分項。

目前幾乎所有的司法管轄區都在強調經濟實質的概念,爲了讓客戶的家族辦公室更具有經濟實質的意義,並減輕(非消除)客戶當前稅務所在地的稅收風險,客戶需要確保重要的戰略決策,比如投資授權的條款,即將實施的投資計劃及策略,以及投資相關的進出分析決策,都在新加坡進行。

總體來說,在新加坡若設有辦公地點,或者在新加坡有逗留記錄,其逗留或者居住的時間越長,後續不管哪個司法管轄區的稅務機關質疑收入來源是否應該來自新加坡時,可以有更充分的證據予以證實。

3. 家族辦公室能一直享受稅務豁免嗎?

只要在 2024 年年底之前獲批到稅務豁免的政策,那麽該基金可以永久享受稅務優惠政策。

4. 新加坡 13O 跟 13U 之間的區別是什麽?

13O和13U 源于新加坡稅法法案,兩者主要存在以下區別:

(1)設立門檻

13O是 500 萬新幣;

13U是 5,000 萬新幣,10 倍的差距。

(2)所需專業人員

13O只需要由合格的新加坡基金經理管理或者提供咨詢意見即可;

13U除了要有合格的基金經理外,還需要雇傭至少 3 個專業的投資人員。

(3)基金公司設立地

13O 要求基金公司是在新加坡本土設立;

13U 可以是非新加坡的基金公司,比如開曼或者 BVI 的基金。

除此之外並沒有太大的差異,因此對于絕大部分的客戶來說,設立一個 13O 的家族辦公室就完全夠用了。

03組建新加坡辦公室正當時!

1. 抓住政策紅利的窗口期

該項優惠計劃原定于2019年3月31日終止,但是在離岸地紛紛出台經濟實質相關法律的風口之下,新加坡財政部果斷延長了該項計劃至2024年12月31日,因此也不排除到期後再延期的可能。

但未來金管局很有可能設置相對較高門檻,過濾市場中並沒有達到設立家族辦公室要求或對新加坡經濟活躍度貢獻相對有限的申請者。自2019年起在新加坡政府的支持下快速的發展和壯大。金管局MAS在2020年一年更是批准了200家家族辦公室的設立,相當于過去幾年的總和,使家族辦公室的總量在2020年底達到了400家。並且在整個2021年度這個數量和規模進一步的擴大。

實際上,這種迹象在最近兩年家辦申請材料的要求和遞交以及與金管局MAS的溝通中便有迹可循。金管局MAS對于申請人背景和未來家辦的計劃的材料和信息的訴求越來越詳細和具體,目的就是在確認申請者有足夠的經濟能力和實際的家族資産管理需求,以此作爲重要考量之一來判定該申請者是否符合新加坡政府對于家族辦公室免稅條款的適用。

因此,想要在新加坡設立家族辦公室的高淨值家庭應當及早規劃,抓住政策紅利的窗口期。

2. 做好財富的保護與傳承方案

從2015年《稅收征收管理法》圍繞身份信息歸集涉稅信息開始,到CRS的落地實施,再到金稅四期系統的全面上線,都標志著涉稅信息不斷走向透明化。而且,去年以來,稅收征管的趨嚴態勢愈顯:前有國家稅務總局稽查局將“高收入人群股權轉讓”列入本年度重點稽查領域,後有知名影視明星的大額處罰 ;一邊是,各地工商登記機關開始強調股權的登記過戶需要以取得完稅憑證爲前提,一邊是,國家稅務總局公開表態“針對個別隱瞞高收入未如實申報納稅的人員,稅務稽查部門正在進行立案檢查”。此外,在共同富裕的大背景下,國家多次強調要加強對高收入的調節。

資産透明化、稅收嚴監管的時代已經來臨,中國高淨值家庭應當提前做好資産保護和稅收籌劃,有效實現資産的保值增值和財富傳承。