發展商在4月份推出了397個單位,售出了653個單位。因爲沒有新項目推出,2022年4月的銷售量與2022年3月非常相似。與一年前相比,銷售量下降了48.6%,也因2021年4月有四個新項目開盤。在沒有大型項目活動和節日的情況下,2022年的月銷量一直徘徊在650至700單位之間。

核心中央區(CCR)售出了206個單位,而其他中央區(RCR)售出了289個單位,中央區以外(OCR)售出了158個單位。這是12個月以來,CCR的銷售量首次高于OCR的銷量。OCR的未售出單位較少,這意味著買家增加了預算,並換到了RCR或CCR的上一級別私人住宅。這推動了4月份200萬元及以上的銷售比例上升到54.8%。這是至少一年來的最高峰,表明市場上有充足的流動資金。

圖1: 200萬及以上的交易量

資料來源:市區重建局,合登研究截止2022年5月13日

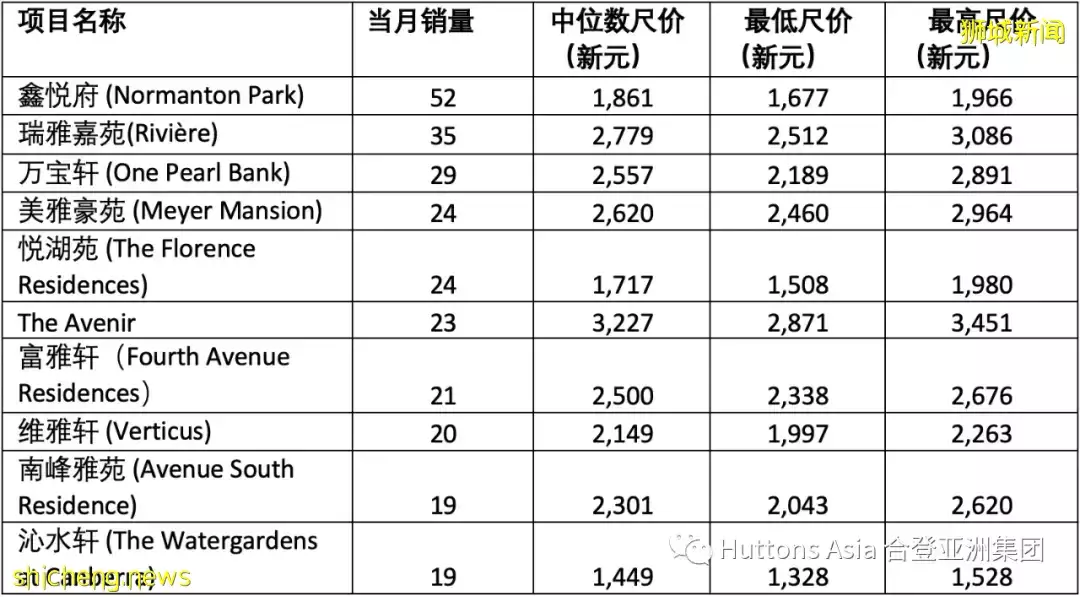

表1:2022年4月樓市龍虎榜:

資料來源:市區重建局,合登研究截止2022年5月17日

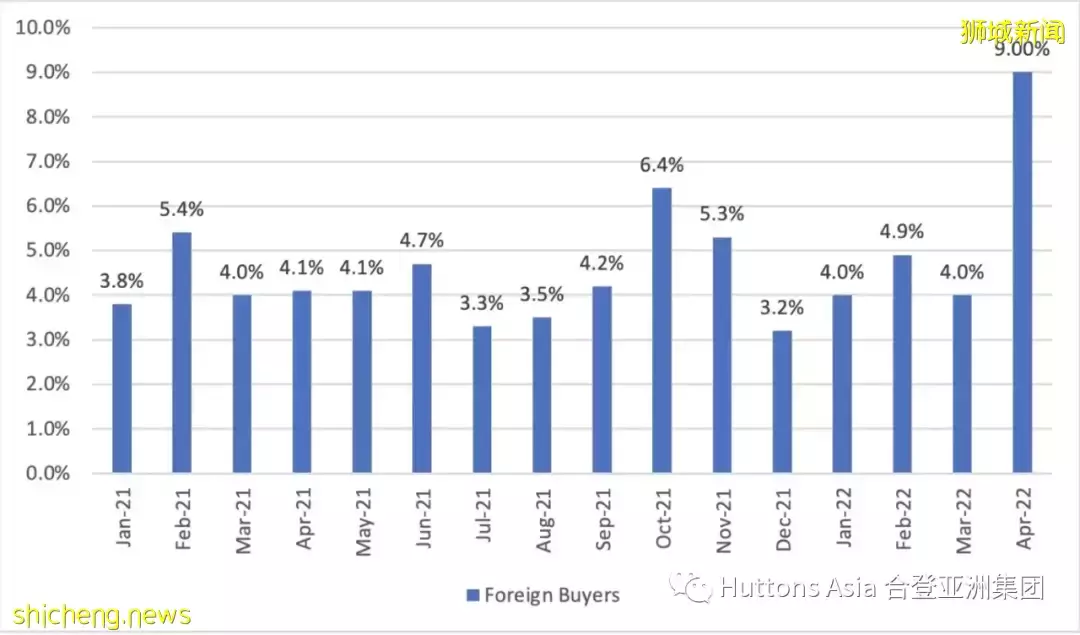

隨著邊境管制的放松,允許完全接種疫苗的旅客免于檢疫進入新加坡,購買房産的外國買家數量從2022年3月的25買家躍升至2022年4月的59買家。這將比例推高到9%,也是是自2020年1月以來最高。4月按數量計算的兩個最大的銷售是在Les Maisons Nassim。基于買賣花樓,兩個外國買家分別以4900萬元和4600萬元的價格買下了一個1樓和3樓單位。地緣政治的不確定性也可能對資金流向新加坡的房産有影響。

圖2: 外國買家的購買比例

資料來源:市區重建局,合登研究截止2022年5月13日

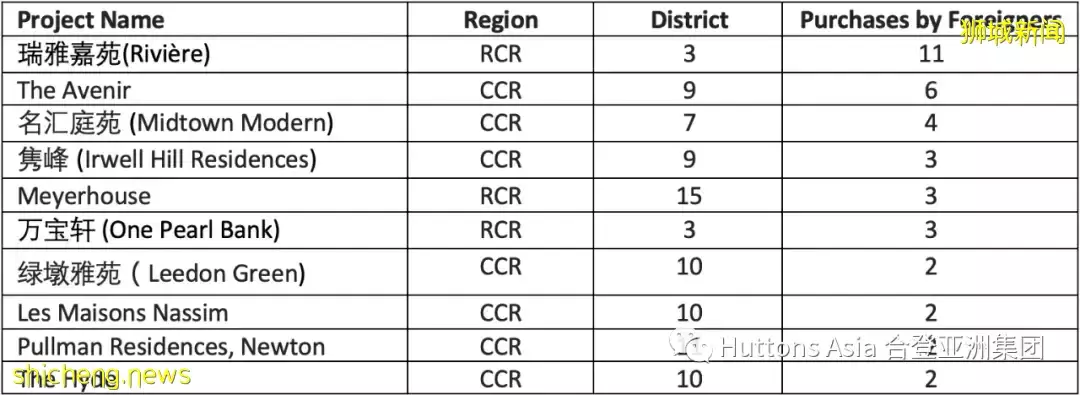

表2:2022年4月向外國買家銷售的前10個項目

資料來源:市區重建局,合登研究截止2022年5月17日

4月份有15.8%的交易價格低于150萬元,29.4%在150萬至200萬元之間,54.8%在200萬元以上。78.5%的購買者是新加坡人,永久居民和外國買家分別占12.4%和9%。這是自2020年1月以來,新加坡人的比例首次降至80%以下。

表3:按居民身份和價格範圍分列的3月購買情況

資料來源:市區重建局,合登研究截止2022年5月13日

在2022年推出的第一個執行共管公寓(EC),North Gaia,在4月售出166個單位,中位價爲1,301元/平方英尺。2/3的North Gaia銷售給了第二次購買者,反映了組屋業主的升級願望。此外,不少售出的單位面積較大,表明他們需要更多的空間。

在鑫麗嘉園(Piccadilly Grand)、Atlassia、Baywind Residences和麗福苑(LIV@MB) 這四個新項目的推出後,2022年5月的銷售量可能超過1,000個單位。鑫麗嘉園爲今年的市場定下了基調,其407個單位中的77%在推出當天以約2,150元/平方英尺的平均價格售出。

[email protected] 的價格從每平方英尺2,080元起,銷售價格很有吸引力。東海岸公園和新加坡體育中心也近在咫尺,而濱海灣金融區距離[email protected]只有12分鍾的車程。在東海岸有無數的美食選擇,從小販到時尚的咖啡廳和面包店。

至于Atlassia,買家將買到一段曆史,因爲它是一個混合用途的發展項目,有住宅單位和保護性的店屋。這可能是2022年唯一一個有保護性店屋的項目。

Baywind Residences位于直落古樓的低密度社區,距離即將到來的馬林台地鐵站不到十分鍾的步行路程。

2022年的銷售量可能在9,000單位左右。隨著建築成本的飙升,以接近2,000元/平方英尺的價格推出項目可能會成爲常態,2022年的整體價格可能會上升至3%。