每經記者:張海妮 湯輝 每經編輯:梁枭

如果說A股是一個大舞台,那麽科創板就在市場聚光燈下。對于一家企業來說,A股上市絕對算得上高光時刻,登陸資本市場後,不僅知名度和美譽度提升,上市募資還可以助力強者恒強或者彎道超車。

除了從北交所轉板的觀典防務(SH688287,股價16.6元,市值39億元),直接通過A股IPO登陸科創板的上市公司達430家,合計募資6235.11億元,平均每家科創板上市公司募資14.5億元。

少則數億元,多則數百億元,IPO募集資金到底怎麽花?《每日經濟新聞》記者梳理了430家上市公司募資用途,初步整理出上市公司IPO募投項目圖景:有些用來補充流動資金以降低資産負債率;有些會用來擴産以期進一步擴大市場份額;有些會用來加強研發力度,爲公司更快更強地發展提供新動能;還有些會投入新賽道,爲公司挖掘新的盈利方向。

IPO:募資逾500億,“募資王”花落中芯國際

Wind統計數據顯示,以上市日計,截至6月30日,科創板上市公司數量達430家,合計募資6235.11億元,平均每家科創板公司募資14.5億元。

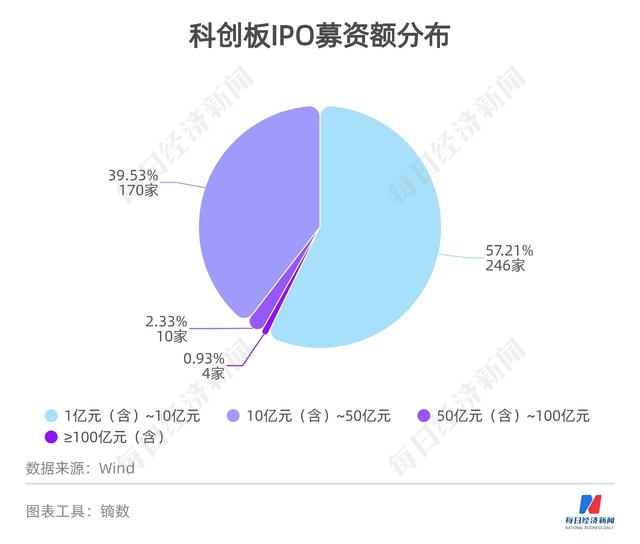

雖然從平均募資數據看,好像每家募資都很“充足”,但進一步分析不難發現,科創板公司IPO募資額兩極分化較爲明顯:雖然430家科創板公司IPO募資額均超過了1億元,但近六成公司IPO募資額未超過10億元;IPO募資額超過50億元(含)但不足100億元的,只有10家,占比2.33%;募資額超過100億元(含)的僅有4家,占比0.93%。

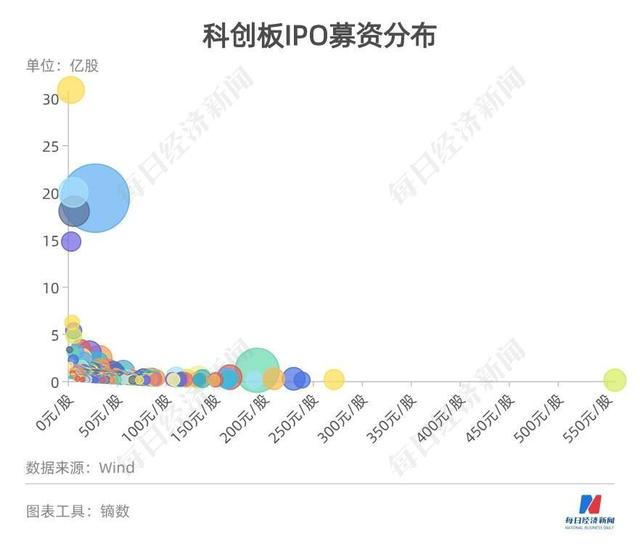

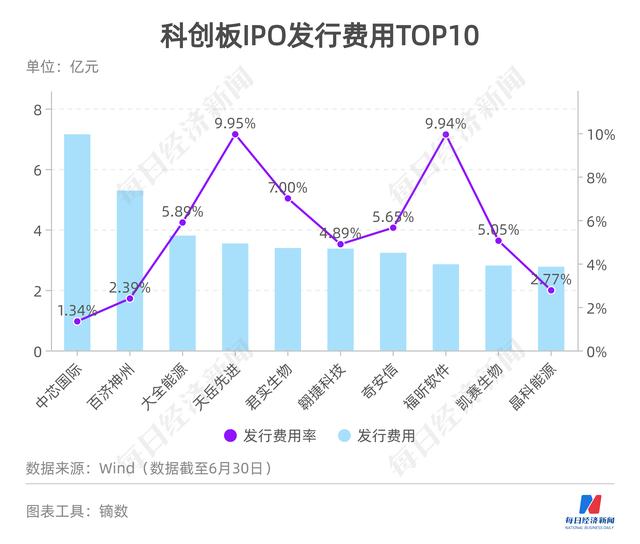

按IPO募資額排序,排名前三的分別爲中芯國際(SH688981,股價41.79元,市值3302億元)、百濟神州(SH688235,股價103.58元,市值1392億元)和中國通號(SH688009,股價4.34元,市值460億元),這三家募資額均超過100億元(分別爲532.3億元、221.6億元和105.3億元),合計859.2億元,占總募資額的13.78%。中芯國際募資額逾500億元,當之無愧地成爲科創板“IPO募資王”。

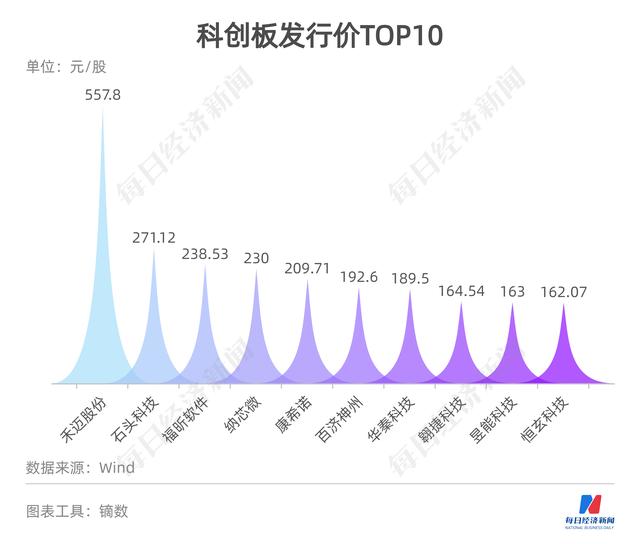

《每日經濟新聞》記者注意到,430家科創板公司中,發行價超過百元的有26家,但募資前十名中,發行價超過百元的僅有3家,而科創板IPO發行價排名前三的3家公司——禾邁股份(SH688032,股價936.99元,市值525億元)、石頭科技(SH688169,股價346元,市值324億元)、福昕軟件(SH688095,股價68.99元,市值46億元)均不在募資前十名榜單中。

考慮募資額和發行價及發行量的關系,總體來說,發行價高的,發行量有限;發行量大的,則發行價一般不高。具體來看,發行量爲1億股及以上的科創板公司家數爲43家,占比10%;發行價超過100元/股的僅有26家,占比爲6%。

從年份來看,2019年無一只科創板新股發行價超過百元;2020年則有11只;2021年有8只;而今年上半年已經有7只。雖然很多個股已多次送股派現,但截至7月19日收盤,科創板百元股軍團數量仍達到74只,而市值超過500億元的上市公司有18家。

中介機構:中信證券、國浩律所成大贏家

企業在科創板IPO募得發展所需資金的同時,保薦券商、會計師事務所、律所等第三方機構也可以賺取相應發行費用。

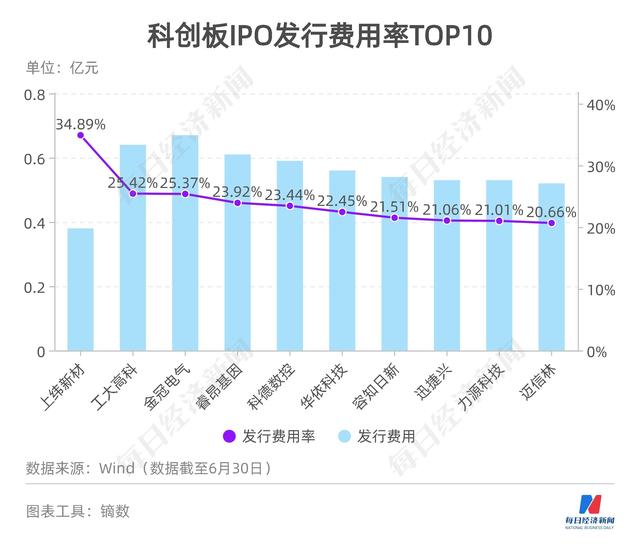

科創板開市至今,430家公司IPO上市的發行費用合計約412億元。此外,若考慮發行費用和發行費用率,發行費用排名前十的,發行費用率均未超過10%。前文提到的中芯國際發行費用高達7.15億元,而其發行費用率僅爲1.34%,是430家科創板公司中最低的;而發行費用率排名前十的,其發行費用在0.38億元~0.67億元,並不是發行費用最少的。

一位中介機構人士7月19日通過微信告訴《每日經濟新聞》記者,IPO發行費用主要包括保薦費、承銷費、律師費、審計費、信息披露費,其中承銷費是大頭。承銷費率參照市場平均水平,結合發行人的募資規模等綜合確定。

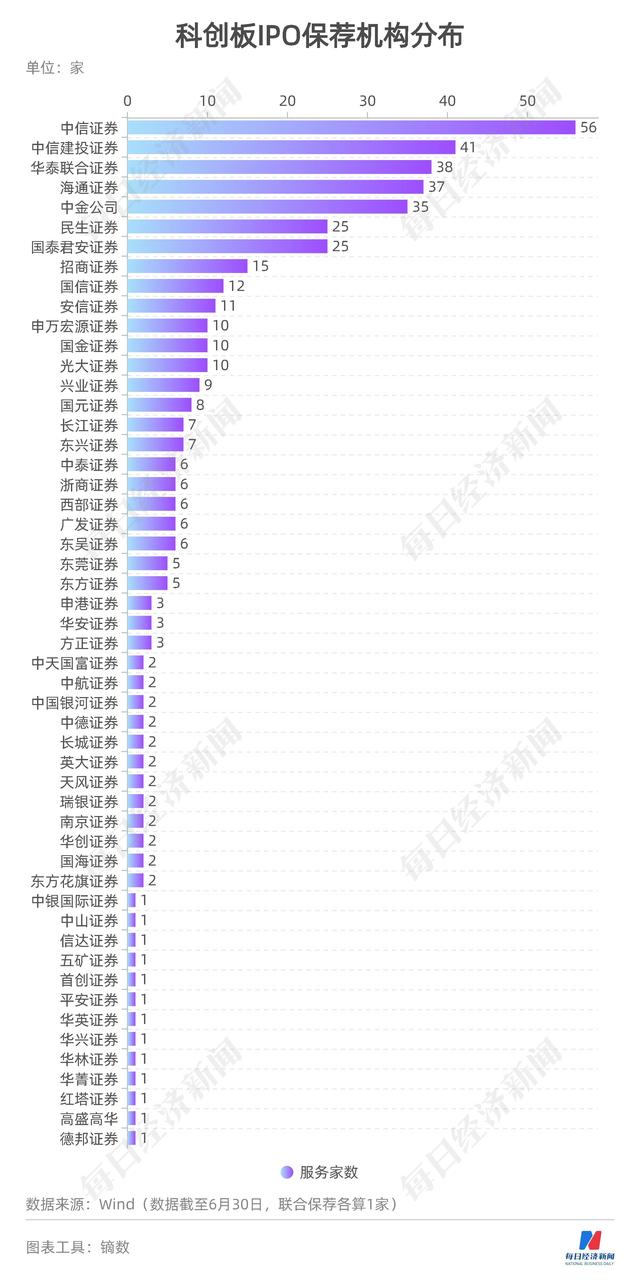

記者注意到,中芯國際的保薦機構是海通證券、中金公司,但其主承銷商則爲海通證券、中金公司、國泰君安等。保薦機構和主承銷商不一定完全重合,因此以下主要討論保薦機構。

券商保薦公司上市的數量也能部分反映券商的實力。從統計結果來看,430家科創板公司涉及52家保薦券商。從保薦家數看,中信證券獨占鳌頭,達到56家,爲第一梯隊;第二梯隊由中信建投證券、華泰聯合證券、海通證券和中金公司組成,其保薦家數分別是41家、38家、37家和35家。

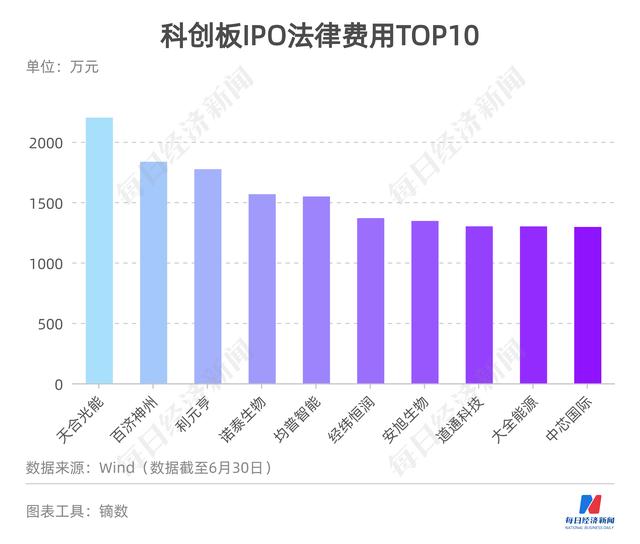

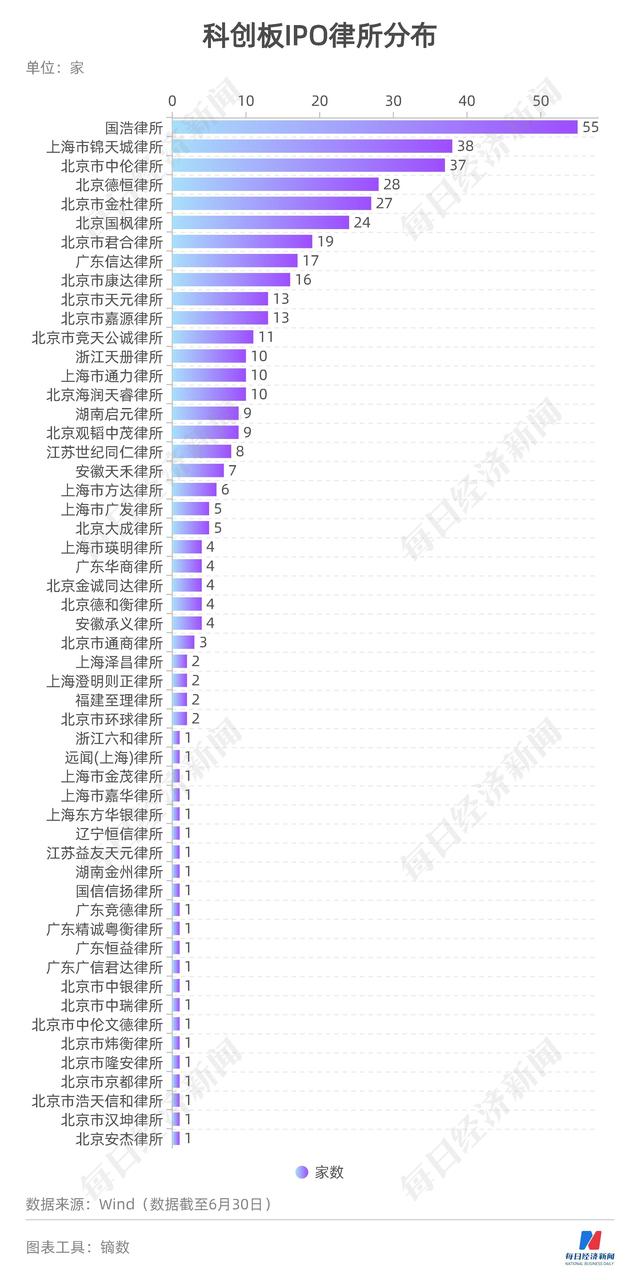

430家科創板上市公司IPO時的法律費用合計爲21.89億元。單從法律費用來看,單家公司少則不足百萬。比如,同益中(SH688722,股價16.08元,市值36億元),僅爲94.34萬元,也是430家科創板上市公司中唯一一家IPO法律費用小于100萬元的公司;多則上千萬,如天合光能(SH688599,股價69.96元,市值1516億元)IPO法律費用爲2200萬元,也是唯一一家超過2000萬元的公司。

從服務家數看,排名前三的分別是國浩律師事務所、上海市錦天城律師事務所和北京市中倫律師事務所,它們服務的科創板IPO公司家數分別爲55家、38家和37家。

再融資:芯片股受追捧,定增認購股東“星光熠熠”

科創板開市至今已有近三年。三年間,不少科創板公司通過增發、可轉債進行了再融資。不過,考慮時間及其他因素,目前通過增發及可轉債募資的科創板上市公司數量仍較少。

按實施計,科創板有15家上市公司完成了16次增發,全部爲定向增發。其中,華興源創(SH688001,股價31.99元,市值141億元)是唯一一家完成了兩次定增的上市公司,一次爲融資收購其他資産,另一次爲配套融資。

華興源創通過定增發行2808.6418萬股(每股發行價爲25.92元)購買蘇州華興歐立通自動化科技有限公司(以下簡稱歐立通)100%股權,同時向衆石財富(北京)投資基金管理有限公司、申萬宏源證券等12名特定對象發行945.0355萬股(每股發行價爲35.66元)募集配套資金。歐立通主營業務爲提供自動化智能組裝、檢測設備,其産品主要用于智能手表等消費電子終端的組裝和測試環節。

雖然華興源創定增次數多,但若以募資淨額論,3家芯片公司完勝。其中,中微公司(SH688012,股價112.04元,市值690億元)募資淨額最高,達81.18億元;緊隨其後的是華潤微(SH688396,股價53.05元,市值700億元)和滬硅産業(SH688126,股價20.74元,市值567億元),二者的募資淨額分別爲49.88億元和49.46億元。

除了國內資金,3家芯片公司的定增股認購股東不乏一些知名的境外機構投資者,如瑞士銀行、法國巴黎銀行、摩根大通銀行等。值得一提的是,國家集成電路産業投資基金二期股份有限公司、瑞士銀行、法國巴黎銀行都認購了中微公司和滬硅産業的定增股。

具體來看,中微公司定增股的認購方中,國家集成電路産業投資基金二期股份有限公司認購數量爲2444.03萬股;GIC Private Limited(新加坡政府投資有限公司)、瑞士銀行、法國巴黎銀行認購數量分別爲761.56萬股、232.67萬股和263.96萬股。此外,中金公司、國泰君安、高毅資管等也參與認購。

華潤微定增股的認購方中,國有控股的中國國有企業結構調整基金股份有限公司獲配金額約2億元,獲配416.67萬股;JPMorgan Chase Bank,National Association(摩根大通銀行)獲配金額1.74億元,獲配362.5萬股。

而滬硅産業的定增股東中,國家集成電路産業投資基金二期股份有限公司獲配7201.15萬股,獲配金額約15億元;瑞士銀行獲配230.44萬股,獲配金額約0.48億元。法國巴黎銀行獲配748.92萬股,獲配金額約1.56億元。國有控股的上海上國投資産管理有限公司、中央企業鄉村産業投資基金股份有限公司則分別獲配1008.16萬股、720.12萬股。

截至今年一季度末,華芯投資管理有限責任公司-國家集成電路産業投資基金二期股份有限公司持有滬硅産業7201.15萬股,占比2.65%;持有中微公司2444.03萬股,占比3.97%。

另外,截至今年一季度末,國家集成電路産業投資基金股份有限公司分別持有華潤微、滬硅産業6492.41萬股、5.67億股,占比分別爲4.92%、20.84%。

除特別說明外,文章數據來源均爲Wind,數據統計截止日期均爲6月30日

封面圖片來源:視覺中國-VCG211130244608

每日經濟新聞

每日經濟新聞