2017年6月,港交所發布關于建議設立創新板的市場咨詢文件,針對在香港的主板和創業板之外,新開香港創新板,向市場公開咨詢意見。

最近數十年間,隨著信息化科技創新發展,很多行業都在經曆新技術的升級改造。

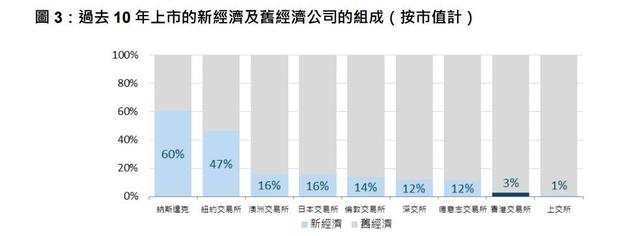

雖然香港仍然是非常重要的資本市場,但香港在最近數十年間卻沒有充分互聯網+的最大紅利。數據顯示,香港資本市場上的挂牌公司行業極度集中,高增長的科技類公司比例占比較低。制藥、生物技術和生命科學的、醫療保健與服務的比例僅有1%,如果去除騰訊控股,軟件與服務的比例也僅有1%。

圖片來源:港交所咨詢文件\彭博

對于一些持有港股被動基金的投資人,這意味著錯失新一輪技術驅動的成長機會。

本次港交所針對創新板開展市場咨詢,正是因爲香港原有的主板市場和創業板市場規則門檻,降低了香港資本市場的競爭力。其中最“硬傷”的兩條是:

-

尚未盈利的公司不能上。

-

同股不同權的公司架構不能上。

根據港交所的測算,如果放開上述標准,過去十年間,香港本有機會吸引到合計490億美元的IPO項目。這一部分好股票,成了香港資本市場錯過的香饽饽。

虧損公司也可以是好公司

過去十年,內地有超過6000家公司因爲不能通過香港主辦盈利測試或者創業板現金流量測試上了新三板、紐約交易所或者納斯達克。

其中市值超過2億港元的公司占1502家。

其中有42家在美股市場上市,融資72億美元。1460在新三板挂牌,融資78億美元——這兩個數字相加,等于香港同期IPO募集資金總額的5%。

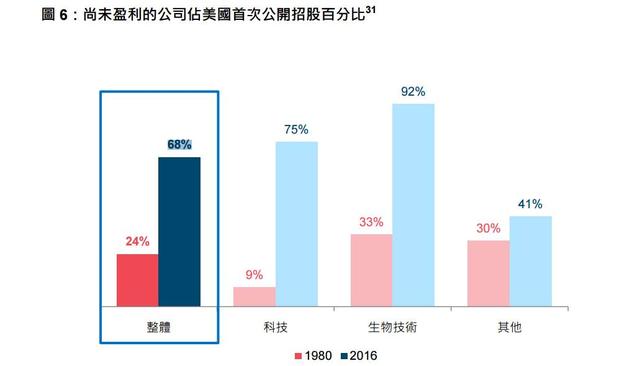

虧損的公司也可以是好公司。在新的行業競爭中,管理層更加看重市場占有率,服務客戶規模等數字;傳統的財務經營利潤並非此類企業優先追求的目標。一些資本市場的投資者,也願意用真金白銀支持這種趨勢。

數據顯示,在美國,尚未盈利就IPO的公司比例由1980年的24%增長到了2016年的68%。

圖片來源:港交所咨詢文件

-

納斯達克的三層市場都允許沒有盈利的公司上市。

-

倫敦證券交易所的另類投資市場(AIM)不設置財務門檻。

-

新加坡的凱利板(Catalist)不設置財務門檻。

同股不同權可能有利公司長期發展

不同股權結構的設計,主要是爲了公司的創始人維護對公司的控制權。對于一些創業公司來說,創始人的判斷力和技術對公司的發展有著重要的作用。同時,這一部分創始人相比公開市場的股東,也更願意爲公司的長遠利益考慮。

過去十年中,采用不同投票權架構的內地公司在美國上市募集資金340億美元。相當于香港IOP市場同期募集資金的11.4%。如果以市值計算,信息科技公司占了其中83%的比例。

-

新加坡正在積極研究允許不同投票權的構架公司上市。

-

倫敦也正在也就推出“國際版”讓不同投票權的大型國際公司上市。

誰能搶到下一個騰訊控股?

在所有的替代選項中,香港市場面臨的最大競爭是專門“服務創新型、創業型和成長型中小微企業”的國內新三板。從成立到現在,新三板挂牌公司數量大幅增長,其中以創新創業成長型企業爲主;新三板融資規模逐年增長,融資結構不斷改善;挂牌公司整體業績向好,發展新動能在增強。

據中國證監會最近發布的數據,2016年1月1日至2017年7月31日,新三板新增6473家挂牌公司,總規模達11284家,覆蓋所有89個非綜合類大類行業,總股本6658.65億股,總市值4.87萬億元,其中,中小微企業占比94%,高新技術企業占比65%,戰略新興産業和先進制造業占比63%。

僅在2017年1月至2017年7月底,有1678家挂牌公司完成1720次股票發行,融資751.89億元。

新三板充分體現了我國多次層次資本市場的發展,更多中小微企業通過新三板這個渠道進入資本市場,實現直接融資。2017年2月,深圳證券交易所表示,將會積極推進合格的新三板上市公司向深圳創業板轉板試點,爲新三板未來發展打開空間。

新三板服務了實體經濟發展,但同時不能忽視,大量國內創新頭部企業依然選擇在內地以外的地方上市。未來,這類企業也許會在國內多層次資本市場中,找到能接受自己的位置。

微信公衆號 : lujiazuicbn

商務合作 | 請聯系微信號: ilujiazui_cbn

021-61069667 [email protected]

本微信公衆號已入駐

今日頭條、新浪財經頭條、騰訊企鵝媒體平台、網易號媒體