新加坡凱發集團2008-2017十年財務分析

凱發集團(Hyflux)是一家全球知名的水務企業,成立于1989年,2001年在新加坡交易所上市,核心業務爲水處理和海水淡化項目的投資、建設、運營,業務範圍遍布亞洲及中東北非。

2018年5月,凱發集團與旗下五家子公司向新加坡高等法院申請債務和業務重組,由其經營的新加坡第二座也是最大的海水淡化廠—大泉海水淡化廠正在尋找買家。

近日,新加坡高院繼續將凱發債務償付延期至2019年8月2日,凱發正在與阿聯酋公用事業集團Utico和毛裏求斯的多元策略投資基金Oyster Bay Fund進行談判,Utico和Oyster Bay Fund有望分別注資4億和5億新元。

是什麽原因導致了凱發的財務危機呢?本文通過研究凱發2008—2017年的財務報表,一探端倪。

一、資産負債分析

1.資産負債率

2008-2016年,凱發集團資産負債率均維持在60%左右,其中2011和2014年最低,接近50%,2017年資産負債率驟然上升至72.42%。

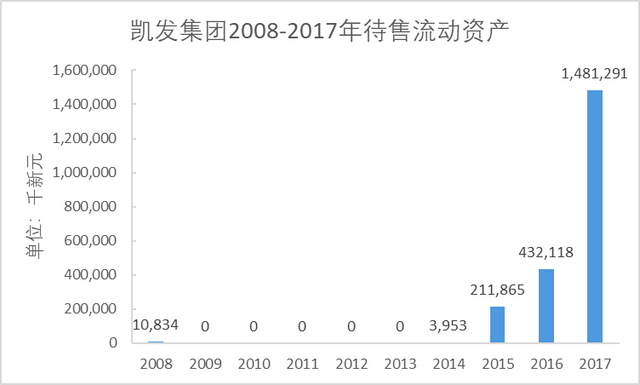

2017年凱發總資産36.53億新元,比2016年下降4.92%;總負債26.46億新元,比2016年上升15.31%,其中非流動負債有所下降,流動負債上升57.7%。從流動負債變化看,借款從3.05億新元增加到3.52億新元,待售負債從16.9萬新元增加到5.79億新元,則負債增加主要原因在于凱發著急出售資産變現,可以推測2017年凱發已陷入財務困境。

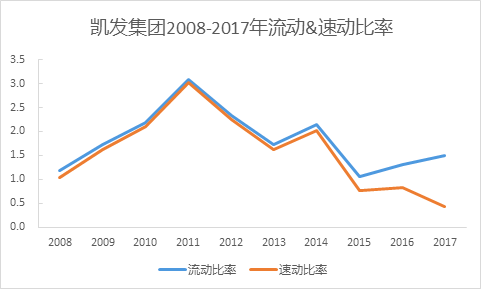

2.流動&速動比率

2008年至2014年,凱發流動比率和速動比率均比較接近,保持在1以上,最高超過3,與上圖資産負債率顯示情況吻合,2011年和2014年償債能力處于高點。自2015年以後,資産負債率逐年上升,同時流動比率和速動比率背離幅度越來越大,2015和2016年速動比率在1以下,2017年跌至0.5以下,償債風險巨大,主要原因在于待售流動性資産快速增加。

2015年凱發擬出售資産達到上億新元,2017年更是接近15億新元,龐大的資産出售計劃顯示凱發出現財務問題的時間至少應在2015年。

二、盈利分析

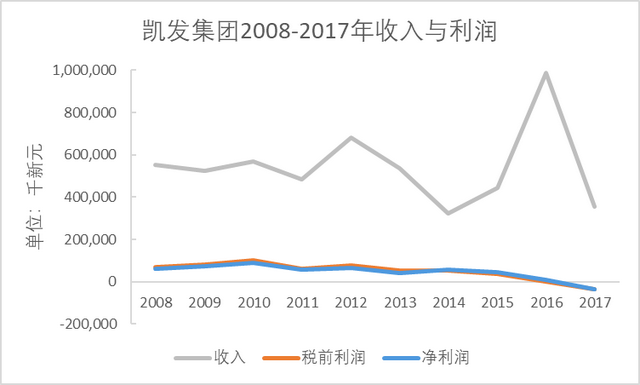

1.收入與利潤

凱發集團2008-2017年稅前利潤和淨利潤走勢基本重合,2008年-2010年有明顯上升,但之後幾乎逐年下降,即使在此期間收入波動幅度很大,但並未影響利潤的持續下跌,尤其是2015年以來下跌顯著。

2011和2014年,凱發收入處于低點,對應于前圖所示償債能力較強,說明這兩個時間點成本也較低。

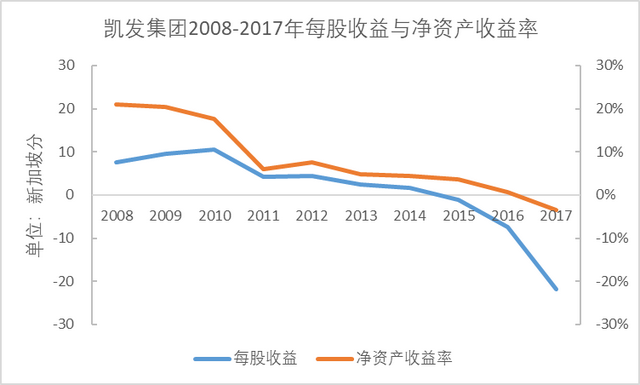

2.每股收益與淨資産收益率

2010年以來,凱發每股收益和淨資産收益率均處于下降趨勢中,表示企業盈利能力不斷減弱,尤其2015年之後,盈利出現惡化,股票投資價值呈現斷崖式下跌。

3.成本結構

凱發集團的成本主要包括原材料和消耗品、員工費用、其他營業費用、財務費用及折舊、攤銷和減值五個部分。其中原材料和消耗品成本遠高于其他成本,結合同期收入,原材料和消耗品成本與收入波動較爲一致。

增長幅度最大的成本是其他費用,從2008年的3038.8萬新元,上漲至2017年的1.05億新元,其中2014年最高爲1.2億新元。其他三項費用從大到小依次爲員工費用、財務費用、折舊、攤銷和減值費用,也均逐年上升,近十年分別翻了約兩倍、五倍和三倍。

2008-2017年凱發集團其他費用變動原因如下表所示:

近幾年凱發成本上漲迅速的原因主要有三類:

一是應收賬款壞賬准備金增加,顯示出凱發客戶違約嚴重;

二是員工費用即用工成本增加,與市場薪酬水平有關;

三是財務費用增加,隨著凱發業務擴大、項目增多需進行更多的融資,導致融資費用遞增;

四是凱發國際化業務擴張,國際貨幣彙率波動劇烈,導致外幣彙兌損失增加;

五是特定項目成本增加,即是導致凱發巨虧的大泉海水淡化廠項目,該項目于2011年3月中標,2013年9月竣工並運營。大泉海水淡化廠本身中標價格極低,GWI資料顯示,凱發中標價僅爲0.35新元/立方米,而其他競爭對手報價除一家爲0.52新元/立方米外,均超過1新元/立方米。凱發的策略是,在項目現場新建一座發電廠一方面爲海水淡化廠供電降低海水淡化用電成本,另一方面對外售電以彌補海水淡化收益的不足,因此發電廠總裝機容量高達411MW。

然而,大泉海水淡化廠2013年9月開始運營後,項目現場的發電廠並未及時與國家電網連接,無法爲海水淡化廠供電及對外售電,直至2015年8月才完成電網連接,此期間大泉海水淡化廠産生了高額的水電費。發電廠連接國家電網後,雖使發電成本下降,但又遭遇新加坡電力需求疲軟、電價低迷,所發電量未能獲得預期收益,反而拖累整個項目巨額虧損。

凱發應收賬款中,占據比重最大的是長期財務及租賃應收款和短期貿易及其他應收款,近十年長期財務及租賃應收款增長較快,且2016和2017均超過10億新元。就貿易及其他應收款減值損失而言,2013、2014和2017年最高,超過500萬新元,而2014年接近3000萬新元,與2013-2017年由于計提應收賬款准備金導致其他費用波動保持一致。

凱發的虧損不僅歸于大泉海水淡化廠項目的巨虧,剔除這個因素,剩余的財務指標也呈現虧損狀態,因而是由多種因素綜合導致的。