在衆多的城市商業銀行中,甯波銀行是毋庸置疑的明星,這從其高昂的市場價值就能看出來,截至5月31日,甯波銀行市場價值2541億元,作爲一個總部位于非省會地級市的城商行,這一價值甚至超過了上海銀行、北京銀行這些總部位于一線城市的城商行。作爲當之無愧的龍頭,甯波銀行除去區域經濟環境因素外,在經營戰略、業務布局等方面,有太多地方值得中小銀行借鑒取經。

一、甯波銀行簡介

甯波銀行成立于1997年4月,是在17家城市信用社、1家城市信用合作社聯合社及4個辦事處的基礎上組建起來的。甯波銀行前兩大股東分別是甯波市政府和新加坡華僑銀行,分別持股20%。2007年7月19日成爲國內首家在深圳證券交易所挂牌上市的城市商業銀行。

甯波銀行除了在甯波地區經營之外,在上海、杭州、南京、深圳、蘇州、溫州、北京、無錫、金華、紹興、台州、嘉興、麗水、湖州、衢州、舟山設立16家分行,營業網點429家。2013年11月,甯波銀行發起設立永贏基金管理有限甯波銀行;2015年5月,甯波銀行全資子甯波銀行永贏金融租賃有限甯波銀行正式開業;2019年12月,甯波銀行全資子甯波銀行甯銀理財有限責任甯波銀行正式開業。

成立24年以來,甯波銀行已經發展成爲一家資本淨額超1660億元,總資産超17200億元,員工人數超2.4萬人的區域性股份制上市銀行,在全球銀行排名中名列第110位。

二、甯波銀行主要經營理念

甯波銀行堅持“大銀行做不好,小銀行做不了”的經營策略,積極探索中小銀行差異化的發展道路,持續積累差異化的比較優勢,努力打造成中國銀行業中一家具備核心競爭力、在細分市場客戶服務上具備比較優勢的優秀商業銀行。

以“熟悉的市場,了解的客戶”爲准入原則,持續深化公司銀行、零售公司銀行、個人信貸、財富管理、私人銀行、信用卡、金融市場、投資銀行、資産托管、票據業務等利潤中心建設,提升永贏基金、永贏租賃、甯銀理財的可持續發展能力,形成更加多元化的盈利布局,以更好地適應銀行業下階段科技化、市場化、國際化的發展趨勢。

以“區域市場、協同發展”爲發展策略,強化以長三角爲中心、珠三角和環渤海爲兩翼的機構布局,持續發揮總分支行高效聯動優勢,積極適應市場變化,及時優化業務策略,確保分支行業務協調發展,不斷增強分支行在區域市場的競爭力。

以“支持實體、服務中小”爲經營宗旨,持續完善産品、優化流程、提升服務,爭取在各個業務觸點都能爲客戶提供優質便捷的金融服務,積極支持實體經濟發展,不斷加大對中小企業轉型升級的支持力度,持續提升普惠金融服務的質效。

以“控制風險就是減少成本”爲風控理念,紮實落地全面風險管理指引的各項要求,不斷完善全面、全員、全流程的風險管理體系,積極適應銀行業新常態風險管理的需要,努力將各項風險成本降到最低,確保甯波銀行各項業務穩健可持續發展。

以“融合創新、轉型升級”爲發展方向,將金融科技作爲銀行最重要的生産力之一,加強投入,提升水平。經過持之以恒的努力,甯波銀行的金融科技支撐能力已經在同類銀行中建立起比較優勢,可以支撐下階段銀行各項業務的持續拓展和轉型升級。

三、甯波銀行經營特點

(一)存款規模靠前,付息率低

2020年底,甯波銀行存款余額9252億元,位居上市城商行第五名,次于北京銀行,上海銀行,江蘇銀行,南京銀行,同時甯波銀行存款成本率較低,僅比成都銀行略高,爲1.86%,這得益于甯波銀行企業活期存款占比較高,企業活期存款占全部存款的比重爲39%,高于33%的上市城商行平均水平。較低的存款成本率爲甯波銀行提供了充裕的利潤空間。

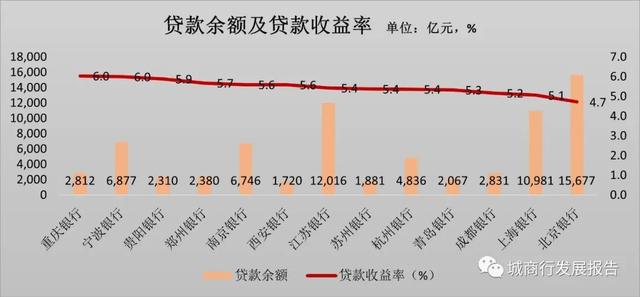

(二)貸款規模靠前,收益率高

2020年底,甯波銀行貸款余額6877億元,排名上市城商行第四名,貸款收益率6%,僅次于重慶銀行,甯波銀行貸款收益率高的原因是個人消費貸款占比高,住房貸款占比低。

2020年底,甯波銀行個人消費貸款余額1783億元,占全部貸款比例爲26%,消費貸款余額僅次于江蘇銀行,消費貸款占比在15家上市城商行中最高。甯波銀行個人消費貸款收益率達到7.79%,收益率較高。甯波銀行個人住房貸款余額233億元,占全部貸款比例爲3%,個人住房貸款占比在15家上市城商行中最低。因此甯波銀行整體息差水平較高。

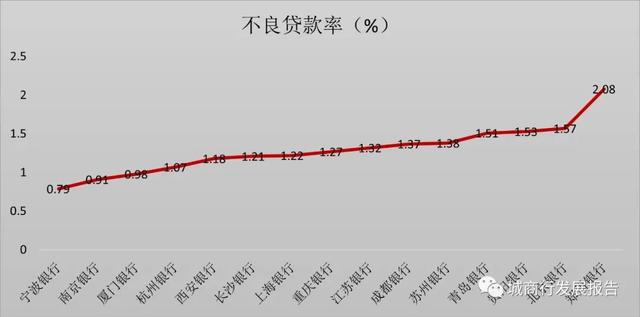

(三)不良貸款率低

2020年底,甯波銀行不良貸款率0.79%,在15家上市城商行中排名最低。較低的不良貸款率避免了利潤損失,顯示了甯波銀行較高的風險控制水平。

四、甯波銀行經營策略的亮點

(一)重視基礎客群建設

2018 年,甯波銀行開始實施“211工程”,計劃用三年時間,實現每家支行服務20000戶個人銀行客戶、1000戶零售公司客戶、100戶公司銀行客戶。

2019年甯波銀行在“211”工程的基礎上進一步推出“123”客戶覆蓋率計劃,即計劃在3-5年的時間裏,實現每家分行個人銀行實現本地戶籍人口數10%覆蓋、零售公司實現小微企業目標客戶20%覆蓋、公司銀行實現規模以上企業客戶30%覆蓋。

通過持續夯實基礎客群建設,甯波銀行不斷擴大金融服務的覆蓋面,積累了大批有效客戶,獲得了大量低成本存款。

(二)提高個人金融線上化水平

甯波銀行借助金融科技優勢,不斷加快數字化經營步伐,實現個人信貸業務穩健增長,堅持聚焦重點目標客群,持續優化客戶結構,強化資産組合管理,推動個人信貸業務規模、效益、風控的協調發展。

(三)提高風險防控水平

一是明確業務授信方向。堅持金融回本溯源,適度調整授信政策,貼近經濟新常態,做好優質資産和客戶布局。

二是全面升級,健全風險管理體系。積極適應新形勢,深化金融科技運用,全面升級對公和零售預警管理體系,不斷提升預警的及時性、精准度和智能化水平;持續發揮回訪作用,回訪模式逐步由“廣撒網式”升級爲“疑點針對式”,大幅提升回訪質量和回訪成效;建立“三位一體”的流程梳理管理機制和流程效率監測體系,堅持流程風險管控與效率提升兩手抓,實現全流程提效增速;堅持清收名單制和項目制管理,持續完善大零售清收體系,優化業務清收標准流程,促進清收工作提質增效。

三是科技賦能,助力智能化風控轉型。大力推動科技與風險管理的深度融合,深挖數據、平台、模型應用價值。強化數據治理,打造風險管理數據集市,全方位覆蓋客戶風險信息,夯實風險管理基礎;打造風險監測平台,支持快速、自主構建監測規則和場景,提高風險監測的智能化水平;建設反欺詐平台,引入關聯圖譜技術,實現模型搭建、案例排查、回溯檢驗的全鏈路管理;持續推進零售內評模型優化與成果應用,提升審批決策效率和自動化水平。