自動駕駛産業鏈概念股梳理

定義: 自動駕駛汽車( Autonomous vehicles ; Self-driving automobile )又稱無人駕駛汽車、電腦駕駛汽車、或輪式移動機器人,是一種通過電腦系統實現無人駕駛的智能汽車。在 20 世紀已有數十年的曆史,21 世紀初呈現出接近實用化的趨勢。

自動駕駛汽車依靠人工智能、視覺計算、雷達、監控裝置和全球定位系統協同合作,讓電腦可以在沒有任何人類主動的操作下,自動安全地操作機動車輛。

自動駕駛汽車依靠人工智能、視覺計算、雷達、監控裝置和全球定位系統協同合作,讓電腦可以在沒有任何人類主動的操作下,自動安全地操作機動車輛。

一、智能駕駛的L1-L5 五個級別:

L1、輔助駕駛:主要功能有自適應巡航(ACC)、車道保持輔助(LKA)、車道偏離預警(LDW)、自動緊急制動(AEB)等;

L2、部分自動駕駛:在 L1 級別自動駕駛的基礎上新增了:車道居中輔助(LCC)、自動變道輔助(ALC)、自動泊車輔助(APA)、盲點檢測(BSD)、交通標志識別(TSR)、交通擁堵輔助(TJA)和高速公路輔助功能(HWA)。

L3、有條件自動駕駛:車輛完成絕大部分駕駛操作,但人類仍要集中注意力,緊急情況下接管車輛,主要增加了:擁堵自動駕駛(TJP)、高速自動駕駛(HWP)的功能;

L4、高度自動駕駛:車輛已經可以接替駕駛員工作,但若駕駛員想親自開車,仍可以接管車輛。

L5、完全自動駕駛:在任何天氣、任何地域均可以實現完全自動駕駛,“座駕”向“座艙”轉變

二、自動駕駛産業鏈全景圖:

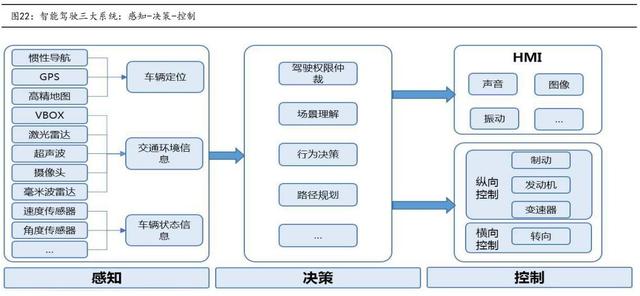

通常以L3級別爲界,將L0-L2級視爲自動駕駛輔助系統(ADAS),將L3級及以上視爲高級別自動駕駛。自動駕駛系統的工作系統可分爲感知層、決策層、執行層,這是實現自動駕駛的三大關鍵系統。“感知-決策-執行”是自動駕駛汽車最爲重要的三大系統:

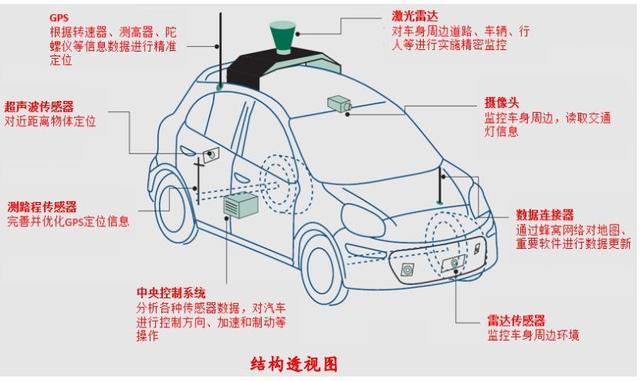

感知層:主要由激光雷達、攝像頭、高精度地圖、IMU/GPS等部分構成,主要負責搜集車身周邊信息;

決策層:以感知層信息數據爲基礎,根據高算力的計算中心獲取經過優化的駕駛決策;

執行層:基于決策層給出的駕駛決策,對制動系統、發動機、轉向系統等控制系統下達指令,負責駕駛執行;

執行層:基于決策層給出的駕駛決策,對制動系統、發動機、轉向系統等控制系統下達指令,負責駕駛執行;

三、自動駕駛産業鏈詳細分析:

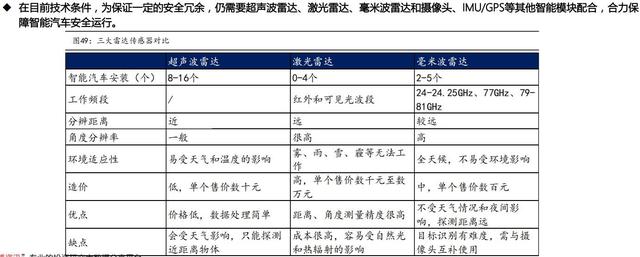

1、感知端:隨著自動駕駛等級的提升,對于傳感器的數量、精度有更高的要求,實現需要毫米波雷達、攝像頭、超聲波雷達、激光雷達等傳感端産品的保障,自動駕駛滲透率的提升拉動傳感端産品需求持續提升。

感知層用于感知外部環境變化、獲取相關信息。通過硬件系統,感知並采集環境信息是無人駕駛的第一步。

三種雷達技術優劣:

毫米波雷達:主要優勢在于探測距離遠、靈敏度高、環境適應性強;但是對于非金屬不敏感,不利于探測部分物體的大小和形狀。

市場格局:2015年博世、大陸、Hella、富士通天市占率分別爲22%、22%、13%、10%,top4合計市占率達67%,國內上市公司中,德賽西威(002920)2019年實現量産24GHz毫米波雷達;

毫米波雷達芯片仍主要集中在NXP、英飛淩兩大巨頭手中,2017市占率分別爲40%、40%。

超聲波雷達:優勢在于成本低、精度高;但是由于聲波傳遞較慢,反饋時間長,只適合用于倒車等短距離場景。超聲波雷達市場格局:主要由博世、日本村田、日本尼賽拉等占據,國內奧迪威和同致電子具有較高的競爭力。奧迪威(三板832491)是國內領先的超聲波傳感器生産商,2016奧迪威的車載超聲波傳感器占全球乘用車市場份額的9%。

激光雷達:優勢在于全面綜合性能好,並且還能夠3D建模;但是成本高昂,易受天氣影響,並且技術尚且不夠成熟。未來將成爲自動駕駛核心傳感器。激光雷達的綜合性能最優,L3級以上激光雷達應用將逐漸增加,並最終在L4級以上自動駕駛汽車中成爲核心傳感器。國內參與激光雷達研發的企業包含禾賽科技、北科天繪、鐳神智能等,北科天繪目前布局了包含激光雷達芯片在內的自研産品,鐳神智能也發布了多線及固態激光雷達專用芯片。

攝像頭:隨著智能駕駛功能的完善和演進,汽車車身將至少需要配置前視、環視、後視、側視、內置攝像頭,各部分還可能采用2~3 個攝

像頭搭配使用。從數量角度看,目前單車攝像頭平均搭載量爲1~2 顆,L2 級別正在普及,爲2~6顆,未來隨著智能駕駛向無人駕駛發展,L3級別每輛汽車有望搭載8+顆攝像頭,L5級別則樂觀看到接近20 顆,從而車載CIS有望迎來快速增長期。

從競爭格局來看,當前全球車載攝像頭行業市場份額前三爲松下、法雷奧和富士通:其中松下所占市場份額最大,達到20%;法雷奧和富士通市占率分別爲11%和10%。當前全球車載攝像頭行業CR3 爲41%,全球前十企業則占據了96%的市場份額,全球車載攝像頭行業集中度處于較高水平。

RFID:又稱無線射頻識別,是自動駕駛的耳朵。RFID應用于車聯網的優勢是,能夠快速識別多個高速運轉的物體,安全性好,識別速度快、距離遠,數據存儲量大等

精度地圖,這兩者是L3及以上級別自動駕駛汽車必備的功能要素。高精度地圖:自動駕駛/車路協同的基礎設施,高精度地圖相比于普通導航電子地圖具有高精度、高動態、多維度等“兩高一多”的特點。相比于傳統汽車,自動駕駛汽車可通過雲端的高精地圖實現路徑規劃,並通過本地決策與雲端決策並重的方式分析雷達、MEMS等傳感器獲取海量數據,然後通過執行單元控制車輛。目前國內高精度地圖基本上形成了百度、高德、四維圖新三家鼎立格局。

高精度地圖盈利模式:傳統地圖盈以License模式爲主,圖商通過出售産品使用權獲得收益;而高精度地圖因其更新頻率高,涵蓋數據量大,因此收入結構中除了出售使用權之外,也可憑借雲服務對地圖更新進行盈利,收取相應的服務費。

芯片:是汽車必不可少的核心部分,按照不同功能可爲三類,一類是傳統的IVI芯片,目前正逐步升級爲智能駕艙芯片;第二類是負責自動駕駛功能的芯片,按照算力需求其演進路線爲CPU→GPU→FPGA→ ASIC;第三類是車身控制MCU芯片。還有多種其他功能的芯片,如攝像頭芯片,AMP芯片、功率半導體芯片、胎壓監測芯片TPMS、BMS芯片等。

3、執行端:自動駕駛需要解決人與車的機械連接,線控制動、線控轉向是自動駕駛執行端的核心。自動駕駛的發展推動執行端的轉向和制動向解耦人與車的機械連接、響應速度更快的線控技術發展。線控技術是自動駕駛執行端的核心技術,線控執行主要包括線控制動和線控轉向。執行端參與企業主要以博世等國外Tier1巨頭爲主,伯特利

(603596)線控制動國內進展最快,明年上半年量産。

執行層電子化是無人駕駛的根基,依據決策結果對車輛執行指令,反饋控制滿足車輛動態姿態限制的方向盤轉角δ和前向速度νr,以及車燈、鳴笛、雨刮等指示操作。

目前落地自動駕駛的執行控制部分被國外Tier1壟斷,大多不開放,國內供應商大多技術儲備不足,爲生産型Tier1,電子制動系統方案上以EHB爲主,包括聯創(002036)CBS、同馭EHB、上海制動系統等,乘用車方面供應商有亞太股份(002284),商用車方面供應商有萬安科技(002590),拓普集團(601689)電子真空泵進入量産裝車。轉向系統方面,廠商集中度較高,主要集中在美國、歐洲、日韓等地,外資品牌,自主品牌包括中汽系統(CAAS)、湖北恒隆企業集團、豫北轉向系統、耐世特、易力達機電、湖北三環、浙江世寶等。

4、智能座艙:智能座艙先行于自動駕駛發展,在智能座艙硬件、人機交互、域控制器、軟件系統方面都將迎來滲透和升級。智能座艙商業化先行于自動駕駛,其由硬件、人機交互系統、軟件集成組成。智能座艙的發展在液晶儀表盤、HUD、流媒體後視鏡、信息娛樂系統顯示屏、人機交互、域控制器、軟件系統方面都存在著較大的市場機會。自動駕駛産業鏈中遊爲平台層,包括整合的智能駕艙平台、自動駕駛解決方案以及傳統的車聯網TSP平台。自動駕駛平台層帶來增量空間主要以智能座艙爲主,主流智能座艙包含全液晶儀表盤、汽車中控屏、HUD和流媒體後視鏡等四大模塊

5、網聯端:真正無人駕駛需要車、路、雲的互聯,需要車載信息服

務、終端設備、軟件系統、通訊服務、基礎設施等多環節的協同合作,要實現真正的無人駕駛,必須實現車、路、雲的互聯。進入無人駕駛時代,車聯網是必需品。(由于車聯網內容較多,這裏後面車聯網就不做詳細解析)

四、自動駕駛(智能駕駛)概念股全梳理:

1、感知端(激光雷達、毫米波雷達、攝像頭、超聲波雷達)

萬集科技:車載激光雷達已經實現産品化,並通過測試,與宇通客車就激光雷達達成合作,産品應用于L4級別自動駕駛車輛,多款單線激光雷達、8線車載激光雷達、32線車載激光雷達,可應用在自動駕駛、交通、物流、港口等多種場,在全國上千條車道安裝了激光雷達設備;

福晶科技:已與部分廠商就激光雷達用的光學元件展開合作,向多家車載LiDAR廠商提供一系列光學元器件的系統解決方案,主要用于固體激光器及光纖激光器制造,是激光系統的核心元器件,固體激光器及光纖激光器在工業加工、醫療和科研等領域得到廣泛的應用;

永新光學:車載激光雷達光學鏡頭正與多家國內外激光雷達企業、鏡頭模組廠商推進合作,自主研發研制一種大于180°視場角的超廣角鏡頭,用于無人駕駛汽車的主動安全系統;

巨星科技:公司的激光雷達産品應用比較廣泛,無人駕駛系統是其中一個方向,子公司歐鐳公司實現了首款3D激光雷達産品的成功銷售,激光産品業務占比6%;

水晶光電:從事精密薄膜光學産品,屬于激光雷達傳感器的部件供應

商;

藍特光學:主要産品有光學棱鏡、玻璃非球面透鏡、玻璃晶圓、汽車後視鏡,産品主要用于消費類電子産品、半導體加工、車載鏡頭以及高端望遠鏡、激光器等光學儀器領域;

力合科創:孫公司清研床頭持有,瑞波電子9.13%股權,該公司是國內激光器供應商;

常熟汽飾:公司擬出資3000萬元,實控人出資2000萬元,共同參與發起組建深圳鼎和創智投資合夥企業,該投資基金擬對包括3D傳感器:激光雷達)在內的汽車自動駕駛領域內的項目進行投資;

華西股份:持有縱慧芯光的比例爲14.67%,該公司是國內激光器供應商;卓翼科技:參股的公司深創谷研發産品包含有激光雷達;

華域汽車:在智能駕駛方面,公司自主研發的毫米波雷達已具備量産條件;

雷科防務:子公司理工雷科的“77GHz毫米波汽車防撞雷達”成爲百度Apollo生態合作夥伴的首個國産毫米波雷達;

華測導航:重點布局了多平台激光雷達系統,公司激光雷達産品多用于測繪測量領域;

中海達:公司三維激光雷達爲工業級産品,主要用于測量測繪,數據收集等,可爲適用于汽車自動駕駛的高精度導航地圖提供數據采集處理和服務;

合衆思壯:依照“高精度引導-自動控制-無人智能控制駕駛”三個階段進行規劃並實施,在高精度引導、智能控制、無人駕駛等系統的核

心算法方面實現了自主研發;

光庫科技:隔離器、合束器、耦合器、波分複用器等光纖産品應用于無人駕駛激光雷達領域;

多倫科技:無人駕駛和輔助駕駛領域,開展了包括基于機器視覺的駕駛人注意力分配識別、基于機器視覺的道路環境目標識別、基于激光雷達的目標探測技術;

路暢科技:成立專注于智能駕駛終端應用領域的創新研究院,重點專研基于視覺、毫米波雷達、激光雷達的感知與感知融合;

交控科技:前期開展了視覺智能識別技術,激光雷達即時定位與地圖構建技術研究,開發了基于環境感知的自主防撞系統;

興瑞科技:主營電子連接器、結構件、塑料外殼等,有部分産品配套無人駕駛中的雷達及傳感器,目前銷售占比不高;

瀚川智能:汽車電子智能制造産品有應用于汽車物聯、無人駕駛等領域,包括速度傳感器、壓力傳感器、雷達傳感器、攝像頭傳感器、高速傳輸線束、娛樂控制模塊等;

保隆科技:産品包括,各種車用壓力傳感器,如空調壓力,真空度壓力等,當然也包括胎壓,光線傳感器,光雨量傳感器,360度環視系統等;

聖邦股份:專注于高性能、高品質模擬芯片,有16 大類1200 種在銷産品;

2、感知端(車載攝像頭)

聯創電子:車載光學鏡頭及影像模組的研發,擁有無人駕駛鏡頭和傳

感器鏡頭;爲特斯拉提供車載鏡頭;爲京東方提供觸控顯示模組及一體化産品的生産加工;

歐菲光:主營産品包括微攝像頭模組、光學鏡頭、觸摸屏及觸控顯示全貼合模組、指紋識別模組,通過人才的引進及研發的投入具備了♘區自動駕駛技術;

合力泰:生産研發車載顯示模組、車載攝像頭模組、新能源汽車電池FPC等産品。公司還通過了IATF16949:汽車産品)認證,目前已爲多家新能源汽車廠商供貨;

3、執行端(制動系統、轉向系統、照明系統、油門系統)

亞太股份:公司的汽車電子操縱穩定系統(ESC)已研發成功,而帶全力主動刹車功能的ESC是高級駕駛輔助系統(ADAS)和無人駕駛系統最重要的主動安全基礎模塊之一,目前正處于小批量生産的准備階段;浙江世寶:全球領先的轉向系統提供商,投建的研發中心將具備汽車智能技術基礎研究、産品研發、産品工程設計、汽車智能轉向與制動模塊試驗、汽車轉向與制動模塊試制等功能,與馭勢科技合作的無人駕駛車已經實測;

萬安科技:主營汽車制動系統,ADAS系統領域在感知層、決策層及執行層三大端口均已完善布局,布局資源皆是國際細分行業前三地位,與飛馳鎂物、蘇打科技等合作;

得潤電子:科世得潤陸續獲得一汽大衆MEB電動車平台高壓線束業務,T-Cross:VW216)整車線束業務等,主營與Mobileye簽訂協議,雙方將在高級輔助駕駛系統(ADAS)、自動駕駛和車聯網領堿進行戰略

合作,華爲與公司控股子公司雙方共同推動車聯網領域的發展提供端到端的車聯網UB|解決方案;

伯特利:産品分機械制動産品和電控制動産品兩大類,後者主要包括電子駐車制動系統:EPB;制動防抱死系統:ABS;電子穩定控制系統:ESC),以及線控制動系統:WCBS),與北汽新能源有合作項目;

越博動力:在研技術有:ADAS系統:車輛碰撞預警、車道偏離預警、行人碰撞預警、交通標志識別、ACC自適應巡航等),毫米波雷達(盲區檢測),360環視系統、AEBS緊急制動系統,儲備的技術有:車道內自動駕駛、自動泊車、換道輔助等部分自動駕駛技術並進行相關技術研發;

中原內配:入股靈動飛揚超過15%,其布局了ADAS技術,進入整車廠配套體系,專注于車輛主動安全駕駛和智能駕駛領域相關産品和系統的開發,穩固的行業領先地位;

華域汽車:公司已完成商用車向前緊急自動刹車:AEB)功能的77GHz 毫米波雷達産品的研發,並小批量供貨;

拓普集團:國內研發IBS汽車零部件廠商第一家,IBS將成爲主動安全執行端的關鍵模塊;除IBS 和EVP以外,也前瞻布局了其他相關項目;

奧聯電子:以汽車動力電子控制零部件爲主要發展方向,主要産品包括電子油門踏板總成、換擋控制器;

甯波高發:從事汽車變速操縱控制系統和加速控制系統産品的研發;英博爾:業務系以電機控制器爲主,電機、車載充電機、DC-DC轉換

器、電子油門踏板等;

星宇股份:國內車燈龍頭,已發布第一代夜間智能輔助駕駛産品ADB智能大燈系統,2017年開始量産配套奇瑞;

科博達:汽車照明産品已達到了國際先進水平,專注汽車電子及相關産品在智能領域的技術;

華鋒股份:在車聯網及自動駕駛方面,公司正在進行高性能域控制器系統開發;

明德電子:專注于智能汽車電子領域,在基于嵌入式人工智能的ADAS及高度自動駕駛的産品方向上持續研發,陸續推岀了滿足智能汽車前裝市場需求的核心模塊和系統;

4、智能系統(智能座艙)

路暢科技:主要産品爲汽車車載數碼導航信息系統,已與一些國內汽車廠和國外企業在部分專用導航産品上開始了專用車型的定制化服務,在汽車銷售的前端導入市場,新五年規劃明確無人駕駛發展方向;華陽集團:汽車電子板塊專注于車載影音、車載智能互聯、車載導航、數字儀表、流媒體後視鏡、高級駕駛輔助:ADAS;360環視系統、擡頭顯示等,並逐步將其系統集成爲智能駕駛艙,有參與百度阿波羅計劃;有關智能駕駛方面的投入主要在關鍵零部件,包括但不限于高精度定位、視覺處理、毫米波雷達、激光雷達等環境處理上;

德賽西威:主營産品車載信息娛樂系統、車身信息與控制系統、駕駛信息顯示系統、智能駕駛輔助安全系統,公司的L3級別自動駕駛域控制器已在小鵬汽車的車型上配套量産,智能駕駛艙3.0 版本在理想

汽車的理想ONE車型上配套量産,爲Apollo首批成員,並深度參與百度BCU、DuerOS的共同研發,在新加坡成立了研發團隊,專門研發L4和L5級自動駕駛和汽車網絡安全的前沿技術,在感知、決策、控制各個領域都已投入資源,其中部分技術已實現産品化;

均勝電子:致力于智能駕駛系統、汽車安全系統、新能源汽車動力管理系統以及車聯網技術,子公司普瑞是全球領先BMS供應商,收購智能車載終端供應商TS德累斯頓成爲平台供應商,爲理想汽車、蔚來汽車提供相關汽車安全産品;

天邁科技:開發了營運車輛主動安全輔助駕駛系統,通過雷達、攝像頭等傳感器設備感知周圍環境、監測行駛狀態和司機的駕駛狀態,提醒駕駛員注意行車安全、避免發生事故;

索菱股份:公司的CID系統和智能駕駛艙等産品爲自主研發,産品獲得客戶廣泛好評;

長信科技:目前公司中大尺寸中控直接供貨給T 公司B公司比亞迪,另通過國內外的汽車Tier1公司有建立供應鏈關系;

萊寶高科:公司的車載觸摸屏産品直接銷售給德賽西威、偉世通等汽車總成一級廠商;

京東方A:公司中大尺寸車載産品市場占有率11.3%;5、決策端(高精地圖、操作系統、車用芯片)

四維圖新:目前國內高精度地圖基本上形成了百度、高德、四維圖新三家鼎立格局,公司高精度地圖采集及驗證能力,可以幫助國內外OEM及 Tier-1客戶建立本地化的自動駕駛數據存儲框架,實現原型

車數據采集、量産車數據收集及自動駕駛能力驗證;

誠邁科技:智能汽車行業的智能駕駛艙系統業務,已與上汽集團、威馬汽車、蔚來汽車、吉利汽車等多家廠商展開合作;

中科創達:收購自全球數字儀表盤U,能夠提供完整的智能駕駛艙解決方案,在Apollo計劃的軟件平台層提供操作系統深度定制與優化、智能駕駛信息可視化算法的開發、人機交互界面的定制;

東軟集團:以東軟睿馳作爲運營主體,現已擁有支持多路攝像頭處理的ADAS高級輔助駕駛系統、基于NXP最新自動駕駛芯片S32V的自動駕駛中央域控制器、整車基礎軟件平台NeuSAR等系列産品;基于圖像識別的視覺攝像頭業務,中國最大的車聯網整體解決方案提供商;潤和軟件:入股的Autocore,後者是一家專注于提供分布式、可擴展異構通用自動駕駛平台的初創技術公司,提出了軟硬件一體化的異構通用自動駕駛平台解決方案,參與了華爲智能汽車解決方案,包括智能駕駛、智能車雲、智能電動等方向的合作;

全志科技:立足于成熟的車載中控芯片T2、T3、T8,大力推廣流媒體智能後視鏡X9、V66等芯片的應用方案,在車載産品領域形成了一定的優勢和市場地位,公司生産有行車記錄儀;

6、車聯網及其它

移爲通信:産品屬于物聯網中無線M2M領域,所屬行業屬于通信設備制造行業;

啓明星辰:背靠控股股東中國一汽,建成國家智能網聯汽車應用(北方)示範區二期項目,成爲自動駕駛産業的孵化平台,與華爲在車路協

同業務領域開展合作,通過搭建融合的車、路、網基座,通過一朵雲、一平台、實現多種應用和三個中心的整體架構;

千方科技:攜手百度,投資設立北京智能車聯科技産業創新中心,中國唯一一家實現大交通産業布局的公司,從商用車到乘用車,志在中國無人駕駛Ⅴ2X生態型公司;

興民智通:子公司英泰思特是國內T-BOX領先供應商,是新能源汽車T-BOX龍頭;:車聯網;

江淮汽車:與百度合作推出無人駕駛汽車;

北汽藍谷:公司于2018年發布全新技術品牌“達爾文系統”,實現包括ADAS智能輔助駕駛、L3級自動駕駛、智能座艙監測、代客泊車等在內的智能駕駛功能。目前公司與華爲已在5G智能網聯方面展開合作,聯合開發具有L3和L4級別自動駕駛功能的汽車;

小康股份:在智能網聯汽車方面,公司已具備L2+自動駕駛技術的系統集成、整車測試驗證能力,通過與百度、阿裏等行業頭部企業的合作,公司致力于將車聯網技術與汽車産品融合,爲消費者提供最新、最前沿的使用體驗;

金龍汽車:與百度Apollo合作的L4級自動駕駛小巴阿波龍在18 年7月量産,擬與百度、軟銀參股公司向日本供應無人駕駛電動車;海馬汽車:正在研究無人駕駛相關技術,並制定推進計劃,公司目前與小鵬汽車爲合作生産關系;

比亞迪:首條無人駕駛的跨座式單軌線路比亞迪雲軌正式通車運行;與百度合作,計劃3年內實現自動駕駛車輛量産;中國汽研:公司重

點是自動駕駛的測試驗證,從硬件到軟件提供一整套的測試服務和解決方案;

長安汽車:已實現智能駕駛一級産品在全系車型上的規模化搭載應用,2019年 1月,“長安—華爲聯合創新中心”正式揭牌成立,這是2018 年7月,雙方簽署戰略合作協議後的階段性重大成果落地;數源科技:依托前裝車載終端,布局車聯網運營平台,推進LTE-V2X 車聯網無線通信技術等新技術的部署和應用;

中威電子:高速公路數據信息的采集、傳遞、彙聚處理與交互共享方面,已經推出多套技術創新系統可用于車聯網;

天澤信息:工程機械車聯網龍頭,“雲通途”通過O2O的模式,進行線上物流運力交易服務;:車聯網;

東風汽車:全球首輛6.7 米無人駕駛純電動城市公交成功完成廠內測

試,預計18 年 11月底將在特定區域正式運營;

宇通客車:宇通客車在2015年完成世界首例自動駕駛客車開放道路試驗;

福田汽車:百度聯手福田,推出國內首款無人駕駛卡車;是百度阿波羅計劃的戰略合作夥伴;L3級別自動駕駛卡車已開始封閉場地測試;久之洋:主營紅外熱像儀、激光測距儀等産品,公司已具備無人駕駛解決方案的相關技術與團隊儲備;

安凱客車:公司無人駕駛智能公交車在深圳全球首發並成功示範運行;

力帆汽車:在研發自動駕駛技術;擬與百度等戰略合作,共建自動駕駛

等技術和商業生態,基于820EV 改造而成的無人駕駛汽車已亮相;