溫馨提示:如需原文檔,可在PC端登陸www.vzkoo.com搜索下載本報告。

核心觀點

前沿:我們在上篇《半導體定義核心資産》中提出以半導體爲先鋒的企業定義了核心資産方向;科創板也將重構成長股估值體系。本文就估值體系進一步延伸談2個問題:科創板半導體如何估值以及估值溢價可能空間。

總體結論:正確認識科創板半導體公司商業模式和生命周期是決定估值錨的前提,對于半導體的重資本開支、重研發、産業轉移下的高成長等特點,我們結合美股科技股和一級市場獨角獸估值認爲PS法更具有代表性和操作性,且科創板下的半導體估值有望定位在美股成熟的2-5xPS以及一級市場TMT獨角獸10-46xPS之間,而映射到A股當下半導體PS估值爲7x依然存在較大的增長區間(曆史看也在3-22x之間),我們重點推薦能夠給予高估值倍數的設計和設備兩大板塊。

- 如何看半導體及各個細分板塊估值?估值理論本質的決定因素在于商業模式和生命周期,尤其是經營模式(差異化)、管理水平(資源效率)、技術(低成本)等競爭力以及成長階段,反映到財務指標就只有ROIC持續高于WACC才能反映公司的技術壁壘以及估值溢價能力;對于半導體投資大、技術壁壘、風險高,尤其是設計、設備等同時結合國內半導體的國産替代成長期我們認爲PS更爲合適,且應給予較高估值倍數。

- 中美半導體估值現狀以科創板估值空間?我們在正文中更多的是以實證去看半導體的估值現狀及空間,如美股半導體股從趨勢看PS估值倍數在2-5之間,目前PS倍數在4.5,個股的話賽靈思給到PS9X;A股半導體曆史縱向看PS的估值倍數在3-22期間(忽略新股影響可能在3-12區間),目前半導體的PS估值倍數回到7左右,一級市場TMT獨角獸處于10-46不等,我們認爲未來科創板的估值倍數將位于成熟的美股半導體和成長的國內一級市場之間,映射到A股上估值中樞有望上移。

一、問題1:如何看半導體及各個細分板塊估值?

1.1商業模式及生命周期決定估值錨

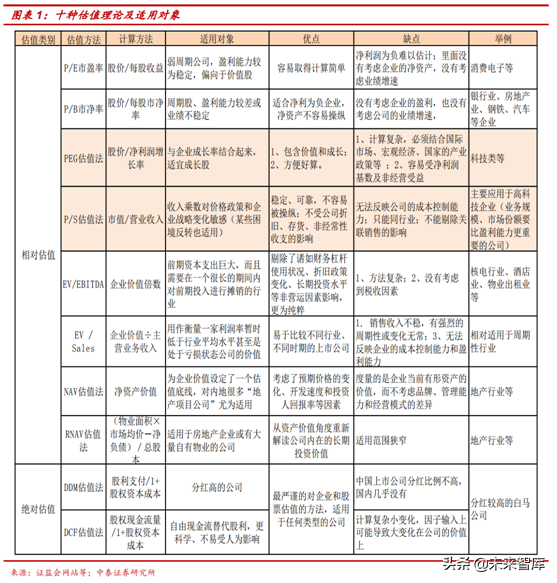

估值理論:十種估值模型的適用對象及優缺點分析。公司估值方法通常分爲兩類:一類是相對估值方法,特點是主要采用乘數方法,較爲簡便,如P/E估值法、P/B估值法、EV/EBITDA估值法、PEG估值法、PS估值法、EV/Sales估值法、RNAV估值法;另一類是絕對估值方法,特點是主要采用折現方法,如股利貼現模型、自由現金流模型等。如下圖我們詳細梳理了十種估值方法的適用對象以及優缺點等。

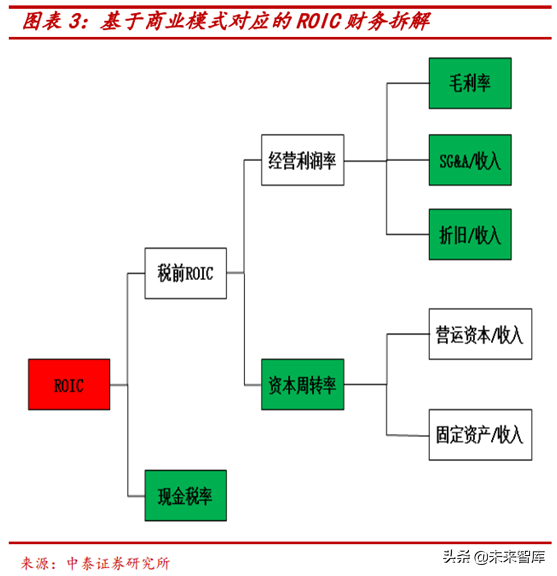

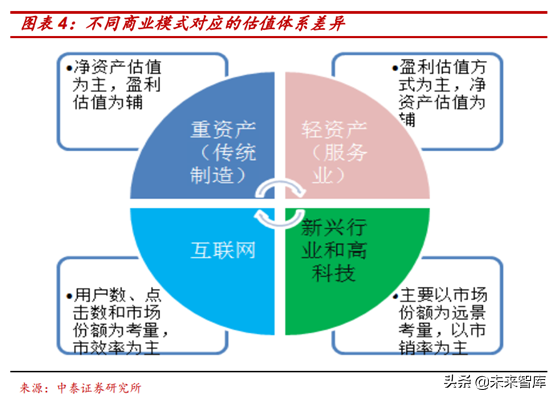

商業模式決定長期估值。在管理學界,商業模式第一次出現是上個世紀50年代由麥當勞和豐田汽車創造的,官方定義爲:爲實現客戶價值最大化,把能使企業運行的內外各要素整合起來,形成一個完整的高效率的具有獨特核心競爭力的運行系統,並通過最優實現形式滿足客戶需求、實現客戶價值,同時使系統達成持續贏利目標的整體解決方案。最簡單的理解就是公司通過什麽途徑或方式來賺錢?包括運營模式、盈利模式、B2B模式、B2C模式、“鼠標加水泥”模式、廣告收益模式等等,其實從根本上講,商業模式是一套體系,且反映出最高效的資源組織分配途徑,這給我們把握公司當下和未來的發展路徑提供最有據的參考。從資本角度上我們關注的是商業模式決定了公司競爭的三要素:獨特的經營模式(差異化)、管理團體和管理水平(資源效率)、技術創新能力(低成本)等,反映到財務指標就是投入資本回報率(ROIC指標,商業模式對應的三大報表是資産負債表,ROE傳統的杜邦可能包含了非經營性損益和過度財務杠杆),只有ROIC持續高于加權平均資本成本WACC才能反映公司的技術壁壘以及估值溢價能力[EVA=IC*(ROIC-WACC)]。

- 毛利率:取決于公司的業務特性、公司的競爭定位、公司的技術水平和成本管理水平。

- SG&A/收入:取決于公司的管理團隊和管理水平、成本意識,以及經營模式。

- 折舊/收入:取決于公司技術裝備水平、經營管理水平。

- 資本周轉率:取決于企業的商業模式和經營管理水平。

生命周期強調具備成長屬性的行業估值的變化。與鋼鐵、煤炭、農業等傳統行業與經濟景氣相關的周期性不同,我們更強調産品自身的生命周期,尤其是成長股的特點,一個成長屬性的行業對應的標准生命周期可分爲嬰兒、成長、成熟、衰退等幾個階段,不同階段生命周期對應企業的營收和利潤驅動、增速、競爭戰略等決定估值驅動因素也變化差異。一般來說:滲透期估值大于成長期估值大于成長股估值大于衰退期估值,另外生命周期較長的行業比生命周期短的産品估值要高。

- l 嬰兒期:沒有數據參考,更關注潛在市場規模、利潤率、人的價值。

- l 成長期:更關注收入和增長能否同步,競爭優勢如何影響利潤。

- l 成熟期:公司還能保持多久的超額收益,及多高的增長率。

- l 衰退期:投資回報率低于資本成本,關注未來增長空間及資産效率。

1.2半導體適合什麽估值,基于設計&設備&制造的考量

1、半導體內在的周期性和成長性

現狀:短期看調整周期,長期看第五輪成長大周期。回顧曆史,全球半導體行業從1989年以來已經經曆了四個完整周期。在這四個完整周期中,一個明顯的規律就是:需求推動行業産能的上升,然後行業的資本開支擴産導致價格的下降和市場需求的萎靡,接著導致行業資本性支出下降又將導致産能增速下降,然後第二輪接著價格和市場需求開始上升,行業企業的資本性支出意願又開始激增,基本是需求-産能–投資–價格四象限的周期循環,這就是半導體行業已經發生的周期規律,而且基本在5-8年周期時間,決定大周期的我們認爲是需求周期(供給周期屬于長周期下的嵌套周期),並且這個需求領域包含芯片出貨量足夠大、技術驅動力足夠強、且具備較強的持續性,比如電腦、家電、通訊互聯網等。我們認爲當下處于第五個周期的的短調整周期,數據中心/物聯網/汽車電子IOT/AI/5G等應用的接力發展,將會帶來新的需求驅動和廠商的資本開支,標志是價格回升(目前仍處于較長調整階段)和産能擴張(目前産能在政策下呈現區域分化,我們後面論述)。

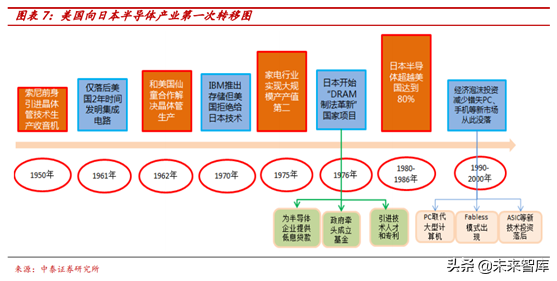

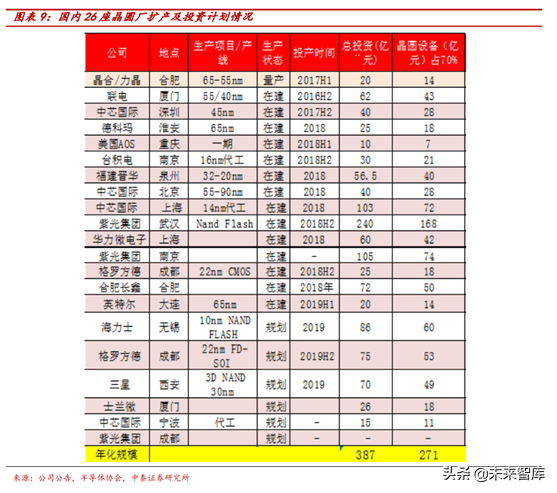

半導體區域差異:産業轉移看國內的成長逆周期。縱觀全球半導體行業曆史存在兩次産業轉移:第一次1970年左右,從美國到日本的轉移,日本像東芝、索尼廠商在家電、大型計算機DRAM上實現了大規模量産和反超(DREAM份額一度達到80%);第二次是1980年,從日本到韓國、台灣的轉移,其中韓國通過在逆周期通過財團加大對DRAM技術升級完成彎道超車、台灣通過重點發展代工切入賽道,從而造就了韓國的三星、海力士以及台灣的台積電、日月光等廠商。我們發現産業轉移的規律在于:新興市場帶來技術升級、産業逆周期財團加大投資、利用資源優勢切入産業鏈組織分工。對大陸而言,我們此前的優勢在勞動力資源,所以在台灣成長模式上,重點培育了晶圓代工廠中芯國際,而在借鑒韓國模式上,在國家《政府工作報告》等政策、國家&地方大基金以及國內合肥睿力、長江存儲DRAM等26座晶圓廠的建設,有望在下一代5G、汽車電子、物聯網等承接國際産能轉移,並帶動國內設備、材料、封測等廠商完成半導體的迅速成長。

2、半導體設計、設備、材料、制造等模式差異帶來估值差異

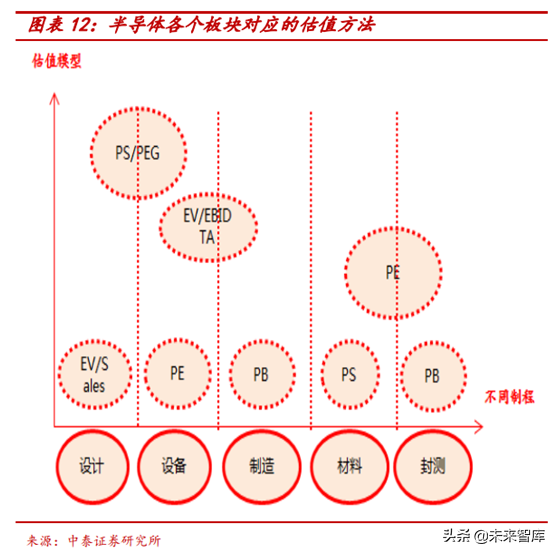

半導體産業鏈及商業模式、估值差異。半導體技術壁壘高,包括前端設計、制造到封測等,前後涉及約幾百道工序,疊加半導體下遊應用廣、技術換代快等帶來投資大且風險高。從技術壁壘看:材料>設計>設備(個別設備壁壘較高);從投入資金和市場規模看設備>設計>材料等,從生命周期看材料、設計、設備的周期依次縮短。

- l 設計研發投資較大,利潤爆發和風險性高:具體包括規格制定→邏輯設計→電路布局→布局後模擬→光罩制作,本質上偏輕資産前期、重研發、風險大等屬性,目前行業集中在國外,國內替代成長階段,可參考PS、PEG、EV/Sales等估值法。

- l 設備資本和研發大,周期性強:具體包括薄膜→光刻→顯影→蝕刻→光阻去除等工藝,偏制造屬性,且設備資本開支和研發投入較大,如光刻機一台3萬多個精密零部件,價格基本是1-1.25億歐元,目前下遊需求擴張階段,可參考PS、PEG、EV/EBIDTA、PE法。

- l 制造重資産投資折舊最高:需要采購設備和材料資本投入最高,折舊成本也較高,可參考PB或EV/EBIDTA等估值法。

- l 材料技術壁壘高,業績爆發性弱,周期性弱:包括硅材料、光刻膠、高純靶材、高純試劑、電子特氣等,涉及基礎工藝,技術壁壘較高,研發投入大且周期較長,可參考PE或PS法。

- l 封測技術壁壘相對較大的制造業:包括切割→黏貼→切割焊接→模封,屬于技術相對中低的制造工藝,目前國內大陸+台灣封測全球占有率約爲42%,一般采用PB或PE估值法。

二、問題2:中美半導體估值現狀以科創板估值空間?

2.1從美股、國內一級市場獨角獸看科創板估值體系

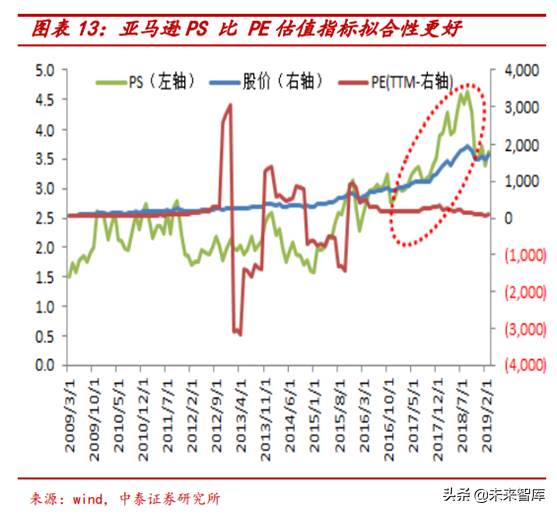

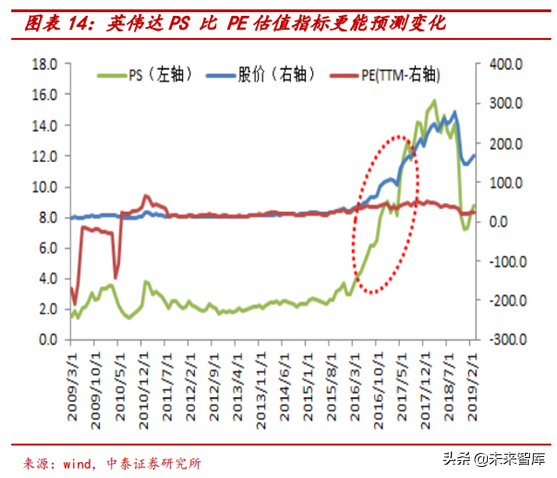

美股科技股估值PS和PEG可能優于PE。自2009年3月標普500指數探底666點以來,十年間標普500指數累計上漲了323%,道瓊斯工業指數和納斯達克指數分別上漲了400%和600%,美股走出了十年長牛的行情,其中可選消費和信息技術行業十年累計漲幅超過500%,是美股十年牛市的締造者和最大贏家,據美林證券曾經做過一個調查,詢問基金經理們最喜歡使用的一個估值指標,候選的指標裏包括PE、PB、PS、ROE等等,結果發現基金經理們對PEG最情有獨鍾;另外我們認爲對于科技或成長股市盈率等估值如半導體等高研發投入、重資産等屬性,PE/PB/等傳統的估值指標變得不重要,而P/S估值具有較高參考性。我們以美股十年牛市漲幅較大的大盤科技股亞馬遜(漲幅第二,+2543%),英偉達(漲幅第三,+2125%)爲例說明。

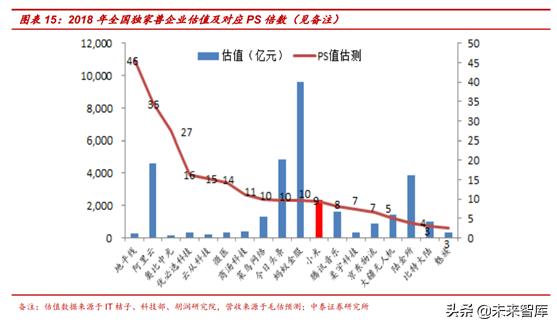

國內一級市場獨角獸估值理論偏好高PS等。VC和PE的共同點在于均投資于未上市企業的股權且投資者爲成熟的機構投資,但兩者和二級市場在投資對象、投資階段、投資行業和投資規模等方面也有所不同,具體到估值方面有些可參考二級市場估值理論如P/E、P/B、P/S、PEG、DCF等價值評估方法。經過我們調研,VC、PE通常會選擇一兩種估值方法,以其他方法作爲補充,折算出一個投融資雙方均能夠接受的價值。如下面四種常見模式(也有上輪融資估值法、期權定價模型等非主流),我們統計了2018年獨家獸部分企業,大部分PS給予高估值倍數的分布在高科技企業,且估值倍數10-46不等。

- l 對于天使或者VC早期:企業缺乏曆史財務數據,未來的商業模式不確定較大,所以更加看待一個産品和商業模式的本質,比如競爭格局、核心競爭要素等,一般會考慮P/S、對標公司分析法並帶有頭部項目溢價估值(越往後期參與的成本越高)。

- l (2)對于VC中早期:如果被投資企業正處于早中期發展階段並且尚未實現盈利,那麽VC較多的使用P/S、P/B和PEG。

- l (3)對于PE階段企業:如果被投資企業已經處于中後期發展階段,此時公司往往已經實現盈利,而且各方面發展都已經比較成熟、IPO預期也較爲強烈,此時PE估值可參考P/E和DCF。

- l (4)現金流折現絕對估值:用于曆史數據比較充分,經營模式穩定,有連續現金流的特定行業,如電商、直播有GMV、流水等指標。

2.2實證:中美半導體估值現狀及對科創板影響

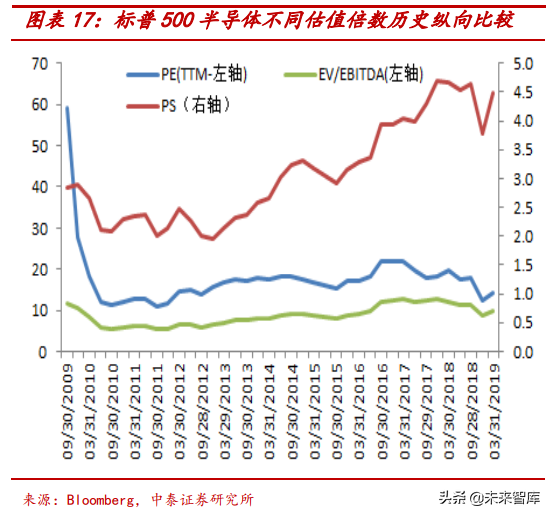

美股半導體PS估值法符合行業地位,整體TTM在5x左右且趨勢向上;美國的股票市場大部分爲機構投資者主導,所以估值角度相對比較成熟,我們統計當下時點各個行業指數從PE/PS/(EV/EBITDA)三個維度看,PS估值法彰顯出半導體指數的高估值性(高于計算機和醫藥),且從2009年牛市以來半導體的動態估值變化看PS和股價的擬合效果優于PE和EV/EBITDA的表現,且從趨勢看PS估值倍數在2-5之間,且保持較快的增長態勢,目前PS倍數在4.5,說明牛市給予半導體的估值溢價更高(個股的話賽靈思給到PS9X)。

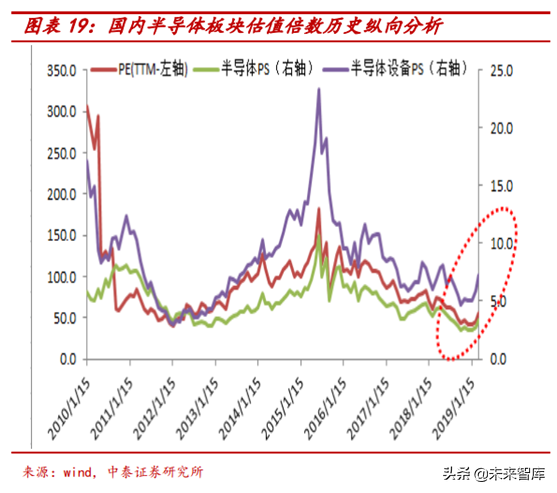

國內半導體處于成長階段,PS估值倍數曆史區間中下;1956年我國提出把半導體技術列爲國家四大緊急措施之一並成立培訓班和相關專業,1957年北京電子管廠拉出鍺單晶,迄今爲止60多年的曆史,中國目前在半導體方面依然落後較多,除封測外,設計、設備、材料等核心部件國産替代料基本不足20%,但是這幾年在國家政策、大基金尤其是中美貿易背景後半導體進入快速發展階段,從A股市場各個行業橫向比較看,半導體設備指數在PS上表現領先,而在半導體內部曆史縱向發展看PS的估值倍數在3-22期間(忽略2015年-2016年較多新股影響理論講可能在3-12區間),目前半導體的PS估值倍數回到7左右,處于後45%分位,但依然有提升空間。

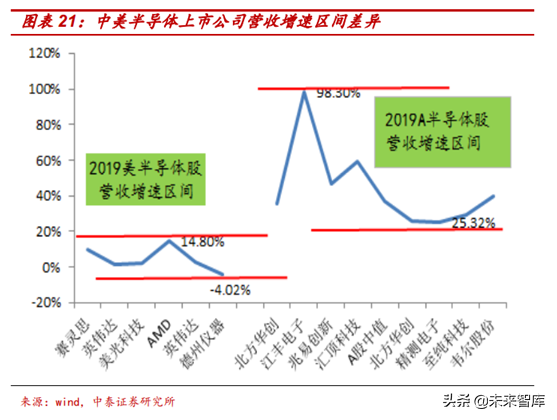

科創板估值體系介于美股成熟以及一級市場估值倍數之間。我們綜合考慮一級VC市場PS10-46x估值倍數、美科技半導體股PS2-5x估值區間以及A股半導體PS3-12x估值,我們認爲科創板的估值體系將介于一級獨角獸估值和美股半導體估值倍數區間。我們以個股爲例,對比美股科技股個股、國內一級市場獨角獸、國內二級市場科技半導體股個股發現:美股半導體股部分略低于國內一級市場獨角獸略低于國內二級市場科技股。但考慮到美股半導體的成熟生命周期對比國內半導體的成長周期(美股企業淨利潤增速區間爲-5%-15%,國內企業淨利潤增速區間爲25%-100%)以及一二級市場估值套利。我們認爲對于科創板上屬于國內稀缺或國産化較強的科技股應給予更高的估值倍數。

三、投資建議:推薦設備和設計兩大板塊龍頭

3.1科創板有望重構A股成長股估值體系

科創板采用PS高估值倍數,A股同樣映射效應。對于科創板上市企業,其中集成電路企業從目前篩選的來看占了較大部分,而集成電路企業初始需要投入較大的資金和較長的回報周期,對于早期階段,許多初創企業都沒有開始盈利,淨利潤虧損嚴重,而對企業估值此時的絕對估值法如現金流折現方法就會受限,這時候用估值乘數這種相對估值方法來衡量就是一個很好的選擇,所以在一級市場,企業有可能獲得10-100倍的估值乘數(以PS估值爲例),估值的倍數我們認爲和企業所處的賽道即市場空間、企業的導入程度(可理解爲生命周期)和競爭優勢、企業的不確定性和風險以及企業的稀缺性或者可複制性。映射到A股成長股,我們認爲只要企業還保持較高且持續的增速,即使在二級市場也應該給較高的估值溢價,二級市場PS估值區間5-12有望繼續上移。

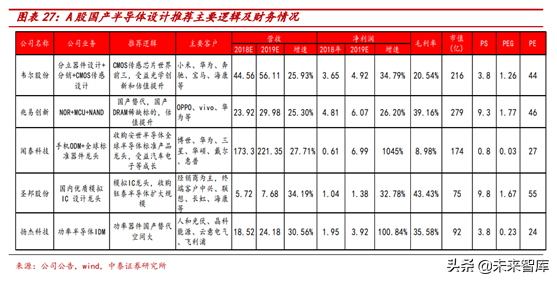

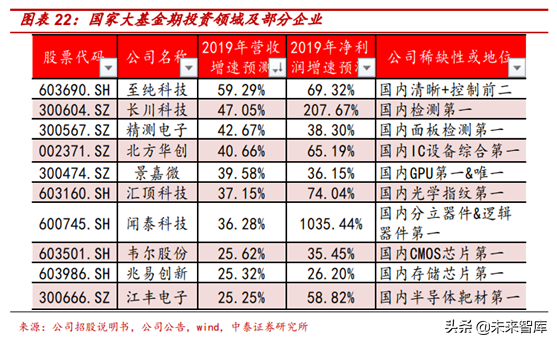

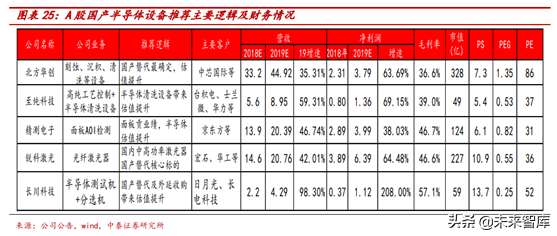

重點關注稀缺性及高成長估值溢價標的。我們以A股上市的公司爲對象分析,半導體設備板塊如北方華創、長川科技、精測電子、至純科技,設計板塊彙頂科技、韋爾股份、兆易創新、景嘉微、江豐電子等皆處于國內第一或一級梯隊,並保持較高的盈利增速和成長性。

3.2設備的國産替代:推薦至純科技、精測電子、銳科激光、北方華創

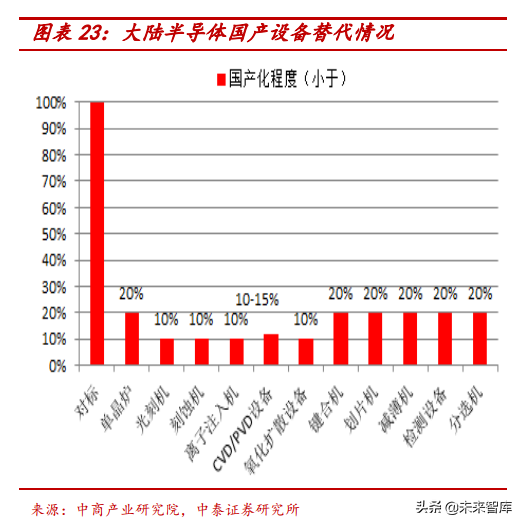

國內晶圓擴産,設備逆勢成長年化規模271億元。根據國際半導體設備與材料産業協會SEMI預測,2017~2020年全球將有62座新晶圓廠投入運營,其中26座位于中國,占比達42%,投資規模爲1160多億,成爲未來幾年全球投資額和産能最大的地區,如從SEMI公布的設備銷售數據也可以看到,2018年Q2全球半導體設備銷售額下降至19%,但中國大陸半導體設備銷售增速51%,國産替代抵禦行業景氣下行,從目前國産化程度基本在20%以下,國産替代空間較大且能持續多年。根據産業規律,我們大致假設晶圓設備占總投資額的70%,年化規模在271億元,從晶圓設備産業價值鏈分布看,晶圓制造中光刻、薄膜、刻蝕、工藝控制、檢測、清洗等設備占比較高。

3.3設計的國産替代:推薦兆易創新、韋爾股份、聖邦、聞泰、揚傑科技

IC設計國産替代率較低。芯片上遊設計環節投入資金大、技術壁壘最高,常年被美國各大巨頭企業把持,目前國産化程度0-30%,如2017年前十Fabless中,有六家美國公司,一家新加坡公司,一家台灣公司,兩家來自中國大陸,不可否認的是國內IC設計技術水准相對落後,但近年來隨著國內智能手機以及物聯網、汽車電子等新興領域的應用需求,我國集成電路設計行業快速發展,2005年至2017年我國IC設計行業規模擴大10倍達2073.5億元,年均複合增長率達到24%,並且已經湧現出一批專業化程度高、在特定領域具有較強技術實力的IC優秀設計企業,如海思、展銳、彙頂科技、兆易創新等。

IC設計龍頭公司開始嶄露頭角。目前中美貿易下,國産芯片設計國産替代任重道遠,從賽道角度看重點關注存儲行業的兆易創新、屏下指紋的彙頂科技、模擬芯片聖邦股份、布局物聯網和人工智能的SOC芯片龍頭全志科技,國産GPU景嘉微、功率器件龍頭揚傑科技、CMOS圖像傳感器龍頭韋爾股份、收購安世半導體進軍功率器件的聞泰科技。