澎湃新聞記者 孫燕

快狗打車通過港交所上市聆訊,或將正式成爲“同城貨運第一股”。

6月7日,港交所官網顯示,快狗打車控股有限公司(簡稱“快狗打車”)已上載聆訊後資料集,宣告通過聆訊。

此前在2022年2月6日,快狗打車曾通過港交所聆訊但失效。隨後在4月24日,快狗打車再次遞表港交所,故此次是該公司再次通過港交所聆訊。

市占率內地第三,2021年達3.2%

聆訊後資料集顯示,快狗打車是亞洲主要的線上同城物流平台,目前在中國內地、香港、新加坡、韓國和印度的340多個城市開展業務。

該公司的曆史可追溯至2013年在香港推出GOGOVAN(高高客貨車)服務,及2014年在中國內地推出58速運app。目前,快狗打車共經營兩個品牌,即中國內地的快狗打車(前稱58速運)和亞洲其他國家和地區的GOGOX(前稱GOGOVAN)。

依據聆訊後資料集,快狗打車的聯合創始人爲陳小華和林凱源。陳小華時年40歲,在互聯網領域擁有超過16年的經驗,也是58到家的創始人、董事長兼首席執行官。林凱源時年36歲,曾獲得香港2018十大傑出青年。

招股書援引弗若斯特沙利文的資料指出,按2021年交易總額計,快狗打車是中國內地第三大線上同城物流平台,市場份額爲3.2%;同時是香港市場領導者,市場份額爲50.9%。

然而,同樣起步于2013年的Lalamove(貨拉拉),卻已在2021年占據了中國內地市場份額的52.8%。2020年才開始貨運服務的滴滴貨運也後來居上,在2021年占據了中國內地市場份額的5.5%。

58到家持股50.51%,阿裏持股15.77%

自成立以來,快狗打車進行過多輪融資。

聆訊後資料集顯示,快狗打車的投資者包括58到家、淘寶中國控股有限公司(簡稱“淘寶中國”)、菜鳥智能物流網絡(香港)有限公司(簡稱“菜鳥”)、珠海橫琴財富華新股權投資基金(有限合夥)、前海股權投資基金(有限合夥)、交銀國際資産管理有限公司、阿裏巴巴香港創業者基金(簡稱“AHKEF”)等。

在快狗打車IPO前,58到家持有該公司50.51%股份,GoGoVan Cayman持股17.58%,淘寶中國持股12.92%。疊加菜鳥持有的2.84%、AHKEF持有的0.02%,阿裏共計持股15.77%。

董事成員方面,董事長陳小華、聯席行政總裁何松、聯席行政總裁林凱源、首席財務官胡剛爲執行董事,葉偉、梁銘樞、帥勇、王也爲非執行董事。

連續四年虧損,預計今後三年仍將虧損

多輪融資加持下,快狗打車在近四年間卻持續錄得虧損。

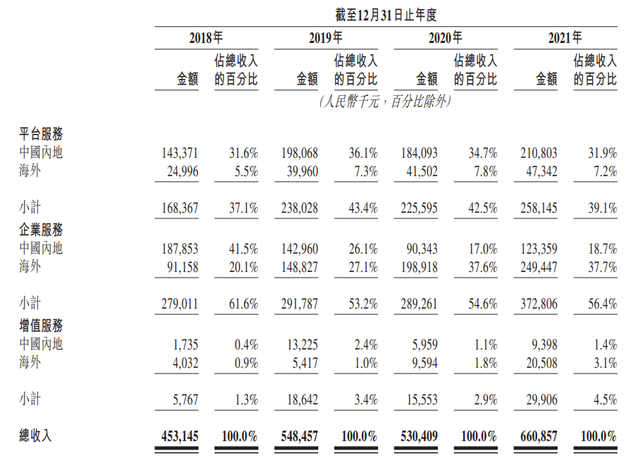

聆訊後資料集顯示,在2018年、2019年、2020年、2021年,快狗打車分別實現收入4.53億元、5.48億元、5.30億元及6.61億元;毛利分別爲1.04億元、1.73億元、1.83億元及2.42億元,同期毛利率分別爲23.0%、31.6%、34.6%及36.6%。

對于毛利率增長,快狗打車表示主要是中國內地及海外市場的平台服務抽傭率提升,以及成本控制措施導致收入成本增長低于收入增長。

與收入穩中有增、毛利穩步增長相反的是,在2018年、2019年、2020年、2021年,快狗打車分別錄得虧損10.71億元、1.84億元、6.58億元、8.73億元。經調整後,虧損淨額(非《國際財務報告准則》計量)也分別達7.84億元、3.97億元、1.85億元、3.11億元。

對于持續虧損,快狗打車表示主要由于同城物流業務處于初期階段,已進行大量投資以推動業務增長,包括采取更激進的增長戰略。考慮到業務投資計劃,快狗打車預計至少截至2022年、2023年及2024年12月31日止年度仍將繼續産生虧損。

行業競爭激烈,增長策略激進

分業務來看,快狗打車的收入主要來自平台服務、企業服務、增值服務三大主營業務。

在2018年至2021年間,快狗打車在海外市場的平台服務收入、企業服務收入、增值服務收入均實現了穩步增長。但在國內市場,2019年至2021年間快狗打車平台服務收入先小幅下滑後反彈回升,企業服務收入、增值服務收入均大幅下滑後小幅回升。

依據聆訊後資料集,在平台服務方面,快狗打車的收入來自于就司機使用該平台爲托運人提供物流服務而向他們收取的服務費。

可以看到,平台服務的變現能力很大程度上取決于抽傭率。而快狗打車在中國內地平台服務的淨抽傭率在2018年至2020年間穩步增長,但在2021年由2020年的8.3%下降至2.6%。對此,快狗打車表示主要由于該公司爲平台服務的交易用戶提供的獎勵大幅增加,也反映出更激進的增長戰略及中國內地線上同城物流市場的激烈競爭。

依據聆訊後資料集,在企業服務方面,快狗打車的收入來自于就企業客戶向該公司下達的托運訂單向其收取的運費。而快狗打車的托運訂單交易總額自2018年的33.57億元略微下降到2019年的33.13億元,並進一步降至2020年的26.94億元、2021年的26.77億元。

對于2020年至2021年間托運訂單交易總額減少,快狗打車解釋道,主要由于滴滴自2020年6月開始貨運服務並于2021年4月進一步進入更多城市,中國內地線上同城物流市場競爭加劇。

快狗打車也在聆訊後資料集中表示,計劃進一步擴大該公司的企業服務産品以提高毛利率、增強盈利能力,並進一步沿著物流市場價值鏈抓住變現機會,例如推出新能源汽車租賃服務。

責任編輯:是冬冬 圖片編輯:蔣立冬

校對:張亮亮