【文/觀察者網專欄作者 瞿新榮】

最近鐵礦石價格上漲,引發市場關注。12月11日,普氏62%鐵礦石價格指數達160.70美元/噸,漲幅較年初超過70%,創9年新高,大連商品交易所鐵礦石連續合約結算價一度漲停沖上1042元/噸,造成鐵礦石進口成本大幅上升。

很多朋友都擔心,這是否與中澳關系的緊張有關,畢竟澳大利亞是中國主要的鐵礦石供應國,背後會不會有“黑手”?

2013年來鐵礦石期貨價格走勢(資料圖)

經濟強勢複蘇,通脹預期推高商品價格

關于鐵礦石的價格持續上漲,我們可以先看看宏觀經濟基本面的因素。

在疫苗利好推動下,全球經濟複蘇預期得到強化,全球央行則繼續維持貨幣寬松——12月10日歐洲央行將緊急購債計劃規模增加了5000億歐元至1.85萬億歐元,並延長9個月至2022年3月,這些信號推動了風險資産價格上行,美元指數跌破92持續回落,包括銅、原油等均突破疫情以來價格,銅價也創下7年新高。

這是鐵礦石價格上漲的國際宏觀背景,同時國內經濟複蘇環境也推高了鐵礦石價格上漲預期。12月,中國經濟出口與企業經濟活動維持強勢。12月11日的上海出口集裝箱運價指數(SCFI)收于2312,持續創曆史新高,11月中國制造業采購經理指數(PMI)收于52.10,連續9個月處于擴張,狹義貨幣(M1)同比增速收于10.0%,工業生産者出廠價格指數(PPI)同比下降1.50%,雖然仍是負值,但從5月以來持續回升。經濟活動明顯複蘇,還可能更進一步,這在傳統的“美林時鍾”資産配置周期裏面,本就適合配置股票與商品。

在全球貨幣寬松條件下,現在的情況與2016-2017年美國減稅和中國房地産周期不同,這一輪工業品價格上漲伴隨著美國及中國制成品補庫周期,推高鐵礦石、銅爲代表的商品價格。

供方不確定性推高鐵礦石價格

宏觀經濟基本面可以說是大勢所趨,但鐵礦石期貨自身,就沒那麽“簡單”。鐵礦石價格創9年新高,包括大商所鐵礦石結算價創下1025元/噸的上市以來高價,跟國內鐵礦石進口依賴度高,空頭容易被逼倉有一定關系。

如果把期貨的多空博弈比作戰場,我們可以根據期貨合約的時間長短分成幾塊戰場。鐵礦石的特殊之處就在于,當一個合約接近結算日期時,就相當于被推入了“短期戰場”(也就是成了“近月合約”),而按照現在的市場格局,鐵礦石的“短期戰場”對空頭特別不利。

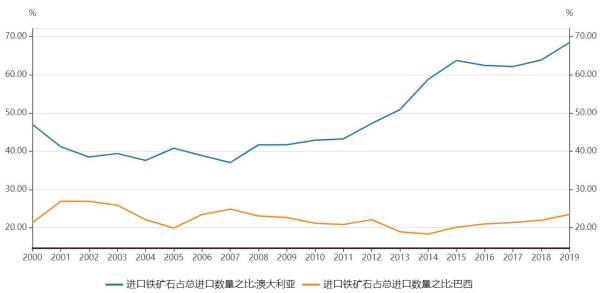

中國鐵礦石進口70%依賴于澳大利亞,20%依賴于巴西,這給供應端操縱鐵礦石價格提供了契機。

2019年中國鐵礦石進口量9.7億噸,鐵礦石産量8.4億噸——2014年最高時産量曾一度高達15.1億噸,當時進口量9.3億噸,近些年由于環保減産,國內鐵礦石産量持續下滑,進口依存度持續上升。

與原油天然氣等進口依存度較高的商品不一樣的是,同樣進口依存度超過50%,但鐵礦石進口渠道主要依賴于澳大利亞與巴西——占了進口總量的92%,因此只要澳大利亞或者巴西鐵礦産量出現問題,容易導致鐵礦石期貨交割的逼倉問題——當鐵礦石期貨價格持續上漲時,空頭不敢貿然空倉,當海外進口受阻時,容易面臨無貨可交割風險,而被逼倉。這也導致近月合約價格經常高于遠月合約價格,也就是“近月升水”。

我國從澳大利亞、巴西進口鐵礦石占比(資料圖)

對于國內現貨貿易商來講,在期貨的“短期戰場”上只能縮手縮腳,不敢貿然做空近月合約,因爲現在這個戰場本來就對“多頭”有利,一直做空近月合約,容易在臨近到期時遭受損失。

另外,供應端通過調整現貨産能,使鐵礦石現貨價格偏高,期貨價格相對偏低,也就是與現貨相比,持續處于貼水(backwardation)狀態。

如果入手的時候期貨價格低,假定現貨價格不變,到合約結算時價格向現貨價格靠攏,多頭也能賺上一筆差價,這種單純因爲“曆史的巨輪向前滾動”(誤)産生的收益,就被稱爲“滾動收益”(Roll Yield)。即使考慮現貨價格的變動,“滾動收益”在最終的收益中也占了很重要的一塊。

這是目前鐵礦石期貨價格的一個現狀,這樣的價格結構對于鐵礦石ETF來講,經常能創造持續收割“滾動收益”的機會——如下圖山證鐵礦石價格指數ETF。

Backwardation結構下,鐵礦ETF淨值持續上升(數據來源:Wind)

在定價方面,作爲全球最大的鐵礦石進口國,中國尚未完全參與到鐵礦石定價中。當前大宗商品貿易主要以普氏現貨價格指數爲基准——這一價格指數主要基于采編報價方式,報價機構可能面臨虛報或者操縱報價可能。

比如12月中旬普氏鐵礦石價格指數單日上漲7.5美元/噸,遠高于現貨和期貨價格漲幅。另外,即便采用大商所期貨結算價點價,由于大量交割品來自于澳大利亞進口,也會面臨前面所講的被逼倉問題,導致鐵礦石價格脫離基本面上漲。

作爲全球最大鐵礦進口商,最近鐵礦石價格上漲對中國進口損失是數以十億計算,中國方面也在同澳大利亞磋商,要求生産商不能因爲中國需求旺盛而故意降低供應,擡高價格,但受制于人,爲之奈何?根本問題還是在于進口渠道太少,依存度太高。

鐵礦石進口集中,持續供不應求,近月期貨相對遠月期貨價格更高,也就是“近月升水”(數據來源:Wind)

加強對鐵礦石價格上漲的應對

從經濟基本面上來講,美國經濟當前複蘇放緩——由于美國財政纾困計劃遲遲未落地,美國永久失業人數開始回升。歐洲經濟12月開啓複蘇,中國經濟維持強勢,能夠支持鐵礦石價格維持向上的趨勢,但短期來講,隨著螺紋鋼價格以及新加坡鐵礦石掉期價格的回落,短期國內鐵礦石價格面臨一定回落風險。

但鐵礦石現貨溢價的問題並非一朝一夕能夠解決,改變鐵礦石近月合約價格高于遠月合約價格的辦法,一是提升國內勘探開采技術、擴大庫存,另一是增加海外進口渠道,降低對澳大利亞及巴西進口依賴度。

今年中澳關系緊張,以及年初以來疫情對采礦行業影響,導致國際鐵礦價格創8年新高,中國作爲最大進口國,承擔了鐵礦溢價帶來的進口損失,擴大鐵礦石進口渠道和國內開采水平,包括提高對廢舊鋼鐵的回收率與利用率,才能逐步緩解國內鐵礦資源匮乏,太多依賴于某一兩個進口國的問題。

由于技術與儲量方面限制,國內開采不可能迅速擴大,對于企業來講,可以合理參與期貨套期保值來管理好價格波動,通過買入鐵礦石期貨來對沖在現貨貿易上的損失,降低鐵礦石價格波動對企業經營影響。在這一波鐵礦石價格上漲中,最大的獲益方當然是資源方,但很多“買多”套期保值的企業,在期貨收益上對沖了現貨進口的損失。

在交易管理上面,大商所這次也啓動了“五位一體”監管協作機制。大商所還在研究增設三個可用來交割的鐵礦石品種,早在今年8月,大商所已經增加了兩個品種。理論上,這樣可供交割的貨源量就增大了,在一定程度上降低了被逼倉的風險。

中國作爲全球第二大、工業門類最齊全的經濟體,承擔了大量來料加工出口,但由于資源的匮乏以及保障資源安全需要,中國大量原材料資源依然是有管理的流動,處于半計劃經濟狀態,這一方面限制了中國商品價格在國際上的定價權,另一方面也限制了資源最優配置,導致國內在資源利用上技術投入不足。如何改善現貨市場的流通性,提升國內資源開采與再利用水平,依然任重道遠。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閱讀趣味文章。