21世紀經濟報道特約撰稿 王應貴,吳肇霖 加拿大報道

疫情,這場世界公共衛生與健康危機,不僅改變了人們日常生活與工作常態,還對金融服務業帶來了重大變化。最近兩年,最令人難忘記的是美國投資者行爲變化:期權交易暴漲,在社交媒體助力下散戶投資者揮舞造反大旗,Meme股票勢頭正猛,華爾街傳統資産定價模式正被顛覆,市場怪象不一而足。最狂熱的莫過SPAC(特殊目的並購公司,即空殼公司,也稱爲空白支票公司),2019年開始升溫,2020年變得炙熱,今年熱度未減分毫。

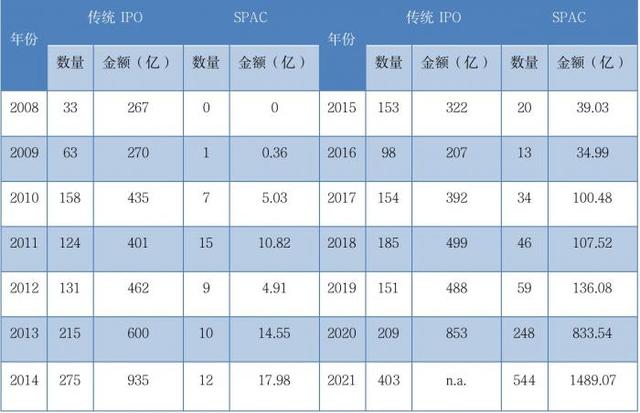

截止11月17日,美國各大證券交易所共挂牌上市了947家企業,其中544家爲SPAC公司。2020年,共有209家企業通過傳統IPO挂牌交易,融資額爲853億美元,但另有248家SPAC上市,融資額爲833.54億美元,兩種模式平分秋色。如今,SPAC優點已被市場充分了解,發展勢頭如日中天,攪動了華爾街的一池春水,企業借殼上市模式蓋過了傳統IPO勢頭。

表1 2008-2021年美國上市公司情況一覽表

資料來源:SIFMA(美國證券業與金融市場協會),spacinsider

SPAC是否昙花一現目前很難判斷,但它的確引起了全球多個國家和地區的關注與效仿。新加坡交易所(SGX)允許SPAC上市,主要目的是吸引來自東南亞的科創公司,爲它們提供快速、低成本上市通道。爲此,新加坡交易所針對SPAC制定了新規則,將SPAC最低市值減半至1.5億新元,並允許認股權證與股票分離。2021年9月下旬,香港聯交所發布了《有關特殊目的公司的咨詢文件》,目的同樣是打造香港特色的SPAC板塊,以提升香港資本市場在亞太地區的競爭力。

數字時代下,SPAC相比傳統IPO優勢明顯

SPAC最早始于上世紀九十年代,但因收費過高,一些不成熟的小企業上市後大量破産或市場表現差強人意而損害了投資者利益,SPAC背上了惡名。新世紀的監管立法讓SPAC重新回到資本市場視野,然而2008年金融危機造成許多企業破産,SPAC發展徹底失去了動力。

目前,SPAC操作流程與以前無異。典型模式依舊:發起人(通常爲私募基金、共同基金、投資大咖、體育明星或社交名流等)成立SPAC;申請上市,通過路演尋找投資人;投資者按每股10美元買入股票;SPAC上市,發起人持有20%股份;尋找目標公司;確定後談判收購條件;股東投票表決;用IPO募集的資金和投資人額外出資購買目標公司;被收購公司與SPAC合並,正式登陸交易所。爲吸引投資者,著名的潘興資産管理公司(Pershing Square Capital Management)首席執行官、華爾街傳奇人物比爾·阿克曼熱衷于發起SPAC公司,並公開宣布放棄20%股份特權。

疫情期間,SPAC掀起了一股熱潮,原因在于疫情使資本市場增加了許多不確定性,SPAC模式的優越性逐漸體現出來,而傳統IPO模式因上市過程過長而失去了吸引力。中小企業上市依然是老大難問題。經營多年後的私營企業渴望進入資本市場,但又不能確定從資本市場能募集多少資金。資本市場波動性較大,企業無法掌控發行價格,促使它們尋找新的上市捷徑。SPAC的發起人和投資者正好抓住這一機遇,在提供上市通道的同時大賺一筆費用。由于SPAC爲殼資源公司,不涉及具體經營業務,企業架構較爲簡單,因此證監會對SPAC監管要求較低。

在創新技術推動下,企業經營模式在變革,傳統的企業估值模式理當變化,企業上市模式也必須適應時代要求。SPAC模式高調回歸有其必然性。由軟銀參股的WeWork上市的波折將傳統IPO模式的缺點暴露無遺,同時證明了SPAC模式優越性。WeWork于2019年4月29日申請上市,計劃募集35億美元;8月提交S-1表格(新證券登記表)。此時,美國媒體連篇累牍地報道公司嚴重虧損,分析師懷疑公司盈利模式。各種質疑和批評聲鋪天蓋地,在強大的輿論壓力之下,WeWork總裁亞當·紐曼將公司上市時間推遲至2019年底。經過一年多的痛苦掙紮,2021年1月WeWork決定以SPAC模式上市;3月企業估值爲90億美元,並與BowX並購公司協商合並條款;10月協議最後敲定,當月21日正式上市。從談判開始計,上市過程縮短至7個月,融資額遠超過預期。

表2 SPAC與傳統IPO比較

資料來源:根據美國證監會《投資者教育指南》整理

快速交易是SPAC最大的優勢,也消除了市場波動所引起的許多不確定性,滿足了數字時代的根本要求。今年SPAC市場的大熱門新聞當屬數字世界並購公司(Digital World Acquisition Corp)收購特朗普媒體與技術集團(成立于2021年2月)。2021年5月25日,數字世界並購公司正式向證監會提交S-1表格,在聽取證監會所提出的修改意見後進行了6次修改;9月2日正式提交了8-A表(上市交易正式登記表),當日證監會確認有效,納斯達克發出了上市通知書;9月3日數字並購公司提交了表格13G(大客戶持股情況),9月7日發布招股說明書,正式在納斯達克交易系統交易。數字世界並購公司共發行了2500萬單位,每單位10美元,承銷費0.475元(4.75%),成本相對較低。10月20日,兩家公司宣布達成收購協議,21日股票價格由前日收盤價9.96美元暴漲至45.5美元,11月17日以58.5美元收盤,再度上演了SPAC神話。SPAC模式上市效率是傳統IPO模式無法想象的。

SPAC弊端不容忽視,投資者須謹慎

SPAC有不少優勢,但劣勢同樣明顯。首先,發起人只需象征性付出一定金額便能獲得公司20%的股份,因此不管收購結果如何,發起人都將獲得重大經濟收益;對目標公司來說,這意味著昂貴的股權損失,有可能使SPAC上市比傳統IPO成本更高。

其次,發起人素質堪憂。SPAC上市時,投資者是沖著發起人而來,並非具體的公司。有些發起人可能是體育明星、社會名流、流量明星或政治人物,SPAC可利用他們明星效應促銷以降低市場宣傳費用,但這些明星們並非參與實際經營,或根本不懂經營。機構投資者在宣布並購消息時可以撤資,而散戶投資者則沒有該項選擇。

第三,時間窗口是個硬約束條件。SPAC通常在兩年之內必須找到目標公司,否則就進入清算階段。如果發起人草率行事導致所選擇的目標公司質量較差,這必將損害投資者利益。

第四,目標公司質量是SPAC操作的關鍵。研究表明,2003至2013年間,與SPAC合並的公司中58%破産,比傳統IPO高。2020年3月,電動卡車Nikola通過SPAC上市,後來的發展值得投資者思考。該公式一開始就缺乏明確的可行的商業盈利模式,留下了不少隱患。上市之後,公司市值雖一度超過老牌汽車制造商福特,但隨著公司內幕內幕不斷曝光,首席執行官辭職,美國證監會展開欺詐調查,公司市值縮水至54.15億美元(11月17日)。

最後,許多SPAC殼公司揮舞著大額支票追逐市場上不多的機會,優質資源愈發稀缺。對散戶投資者來說,如果不滿意所公布的目標公司,他們只能賣出股份。對機構投資者來說,如果股票上漲了,他們可以利用認股權證購買更多的公司股票。SPAC的公平性一直受到批評者的苛責。

明星公司少,多數SPAC上市後輸給大市

SPAC上市表現取決于所收購的公司質量,而數字世界並購公司畢竟是少數幸運兒。數字世界並購公司所收購的目標公司(特朗普于2021年2月成立的特朗普媒體與技術集團))是個“有故事的公司”,雙方計劃打造一個名叫“社會真相”社交平台,以利用特朗普的龐大粉絲群爲他的政治生涯造勢、對抗推特和Meta(臉書)壟斷。

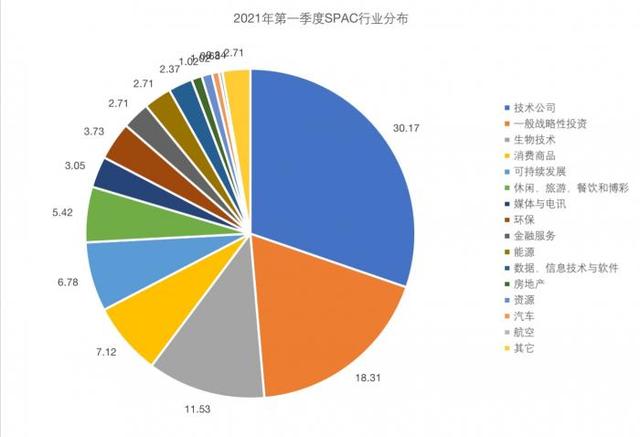

圖1 今年第一季度SPAC行業分布

資料來源:SPAC咨詢統計

SPAC並非人們想象的造富工廠,事實上只有爲數不多的股票表現驚豔。截止11月17日,今年全部新上市的企業平均收益率(非加權收益,以下相同)爲4.26%,其中有SPAC平均收益僅爲-0.16%。除了數字世界收購(521.9%)以外,表現較爲優異的有蝗蟲飛行(69.8%)、第五牆收購(Fifth Wall Acquisition,21%)、電力數字基礎設施(37.1%)、飛鷹收購(21.8%)、戈爾谷根海姆(45.5%)、加速減碳收購(34.5%)等。截今爲止,2020年上市的全部企業的平均收益爲22.27%,其中SPAC公司收益率爲11.32%,收益超過100%的有:dMY技術集團(127.6%)、社會資本黑多聖索菲II(Social Capital Hedosophia,195%)、羅斯柴收購I(189%)、活橡樹收購(142%)、諾華資本(149.5%)、遠景收購(130.5%)、肯星頓資本收購(135%)、丘吉爾資本公司(142.5%)和星峰能源(166.1%)。自2020年至今,標准普爾500指數上漲了43.9%,大多數SPAC的股市表現不及大市,因爲明星企業畢竟是不可多得的資源。

盡管如此,SPAC公司願意努力去尋找和挖掘有潛力的目標公司,相信回報是豐厚的。據畢馬威咨詢,截止今年第三季度末,仍有461家SPAC在尋找收購目標公司。按資本規模計算,低于2億和2-4億的SPAC殼公司占絕大多數。SPAC公司有著明確的行業目標,最青睐的是技術、媒體和電訊(34.5%)、保健和生命科學(12.9%)、消費、零售和旅遊(9.8%)、金融服務(9.8%)以及能源與可持續發展(6.3%)。

SPAC並非新生事物,上世紀九十年代就曾有過,但疫情期間SPAC卻迅速走紅。這雖然有一些非理性成分,但更多地是一種必然趨勢,因爲SPAC是數字時代下的金融創新,而非彗星流星。疫情加速了經濟社會的數字化轉型,新的經濟力量正沖擊著傳統經濟格局。在電動車時代,11月10日上市的Rivian成爲特斯拉的強勁對手,17日雖大跌15%,總市值仍有1268億美元,僅次于特斯拉和豐田汽車。SPAC或許代表一種新勢力,爲傳統的投資銀行業務帶來一股新氣息。從目前發展態勢看,盡管SPAC模式有著這樣或那樣的缺點,但其發展絕不會戛然而止,必將對全球金融市場産生廣泛的影響。

更多內容請下載21財經APP