國際原油與亞洲石腦油價格走勢對比

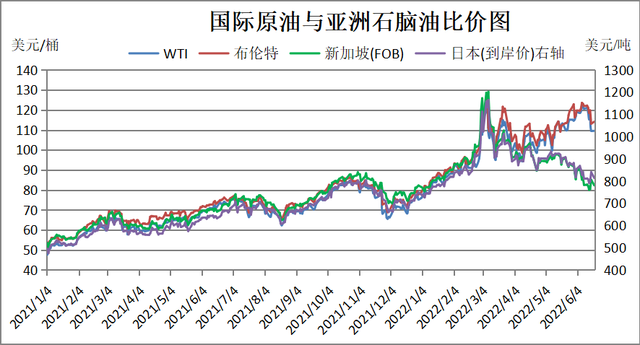

石腦油是國際原油的初級加工産品,長期以來二者走勢基本一致,且吻合度極高,但今年4月份以後,二者走勢卻出現明顯背離,國際原油震蕩上揚,亞洲石腦油價格不斷下跌,二者價差不斷拉大,至6月13日,布倫特原油與新加坡石腦油的價差達到39.52美元,宛如一條長龍張開了大嘴,如圖1所示。

圖1 國際原油與亞洲石腦油價格走勢圖

剪刀差走勢成因分析

1.供弱需強推動國際原油價格持續上行

◆供應面:

今年2月24號俄羅斯對烏克蘭展開特別軍事行動,至今仍無緩和迹象,雖然期間雙方進行過幾輪談判,但均無果而終。美國啓動對俄羅斯的全方位制裁,且制裁力度不斷加大,歐盟計劃年底前停止進口俄羅斯原油,市場對原油供應緊張的憂慮顯著增強。另外利比亞緊張局勢導致其國內最大油田停産,原油出口大幅減少。在此情況下,OPEC卻穩如泰山,始終保持溫和增産策略不變,一直未進行大規模增産,國際原油供應持續緊張。

◆需求面:

5月份以來,亞洲疫情逐漸好轉,6月1日上海解封,交通運輸陸續恢複,帶動成品油需求增加。美國夏季出行高峰來臨,燃油需求大幅提升,成品油庫存保持低位,價格大幅上漲,刺激亞洲成品油出口明顯增多。據隆衆資訊提供的數據,5月份國內成品油出口177萬噸,比計劃出口量120萬噸多了57萬噸。爲降低國內成品油庫存壓力,6月份出口計劃大幅增加至210萬噸。

盡管美聯儲啓動加息進程,美元指數大幅上漲,利空油價,但在供需兩方面利好因素的推動下,特別是在地區沖突及歐美對俄羅斯能源實施制裁導致的供應緊張情緒影響下,國際原油價格在震蕩中大幅上揚,而需求方面的推動力主要來自成品油市場。

2.供強需弱拖累石腦油價格持續下跌

與國際原油供弱需強的格局相反,石腦油市場呈現供強需弱的局面。

◆供應面:

受成品油需求旺盛、利潤豐厚的刺激,各大煉油裝置開工負荷高位,在高産成品油的同時,石腦油産量同步提升,市場供應顯著增加。

◆需求面:

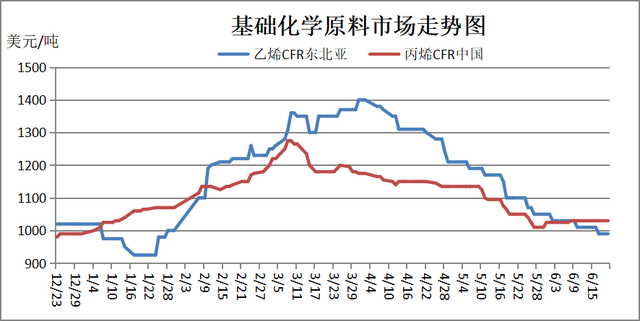

與成品油消費旺盛形成鮮明對比,石腦油的下遊——石油化工市場持續低迷。今年3月份以來,受亞洲疫情反彈、形勢嚴峻影響,終端需求明顯弱于往年,成品庫存累積,作爲基礎化學原料市場的亞洲乙烯和丙烯價格連續下滑,石化裝置開工負荷被迫下調。據隆衆資訊提供的數據,東北亞乙烯裂解裝置的開工負荷由3月份的90%以上逐漸降低到5月底的67%,對石腦油的需求大幅萎縮。近半年亞洲乙烯和丙烯價格走勢如圖2所示。

圖2 亞洲乙烯和丙烯價格走勢圖

進入6月份後,雖然亞洲疫情明顯好轉,但東南亞及中國南方地區逐漸進入雨季,房地産和基建工程等施工受到影響,石化産品需求減少,庫存維持高位,石化下遊企業開工提升緩慢。亞洲丙烯價格築底企穩,亞洲乙烯價格繼續下跌。據隆衆資訊顯示,6月份東北亞乙烯裂解裝置的開工負荷提升到了70%左右,僅提高3個百分點。

在供應充足與需求低迷雙向利空夾擊之下,亞洲石腦油市場盡顯頹勢,價格跌跌不休,與國際原油的價差也逐漸拉大。

未來國際原油與亞洲石腦油市場走勢展望

◆國際原油:

地區沖突仍在持續,歐美繼續對俄羅斯能源實施制裁;利比亞原油産量下滑,伊核談判仍無具體進展,但俄羅斯銷往亞洲的原油增加,並暗示將進一步增加原油出口量,供應緊張情緒有所緩和。美國夏季出行高峰持續,但全球疫情潛在影響仍未完全消除,OPEC下調2022年全年原油需求預測。預計近期國際原油價格高位震蕩,重心有所下移。

◆亞洲石腦油:

目前正值夏季,高溫多雨,是石化行業的傳統消費淡季,受此影響,石腦油下遊産品效益普遍不佳,乙烯鏈、丙烯鏈、丁烯鏈和芳烴鏈産品中都只有少數産品盈利,因此石化下遊企業整體開工率難有明顯提升。預計近期亞洲石腦油價格繼續弱勢運行。

綜合來看,原油價格維持高位,亞洲石腦油價格弱勢運行,二者走勢剪刀差仍將在一定時間內持續存在。後期隨著俄烏局勢逐漸明朗,美國夏季出行高峰結束,原油價格將有明顯回落;另一方面,隨著夏季逐漸過去,秋季來臨,下遊開工提升,石化産品需求將有明顯好轉,石腦油與原油價差將會逐漸縮小,預計在今年四季度二者走勢將重歸一致。

作者:中國石化齊魯分公司財務部 李敬民

免責聲明:所載內容來源于互聯網,微信公衆號等公開渠道,我們對文中觀點持中立態度,本文僅供參考、交流。轉載的稿件版權歸原作者和機構所有,如有侵權,請聯系我們刪除。