(報告出品方/分析師:東吳證券 陳睿彬)

1. 全球油輪及 LNG 運輸行業領軍企業

中遠海運能源運輸股份有限公司是中國遠洋海運集團有限公司旗下從事油品、液化天然氣等能源運輸及化學品運輸的專業化公司,在2016年中遠集團與中海集團合並成爲中遠海運集團的背景下,由中海發展(中海集團控股海興輪船後更名,于2009年收購中海 LNG 公司)剝離幹散貨業務後與大連遠洋重組而成,並致力成爲全程能源運輸方案解決者,爲客戶提供全船型、全球化、全天候優質服務。

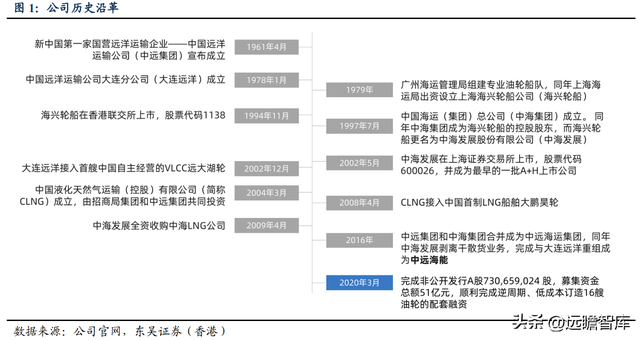

1.1. 曆史沿革

在2016年中遠集團與中海集團合並成爲中遠海運集團的背景下,中海發展(中海集團控股海興輪船後更名,于2009年收購中海LNG公司)剝離幹散貨業務後與大連遠洋重組成爲中遠海能,致力成爲全程能源運輸方案解決者,爲客戶提供全船型、全球化、全天候優質服務。

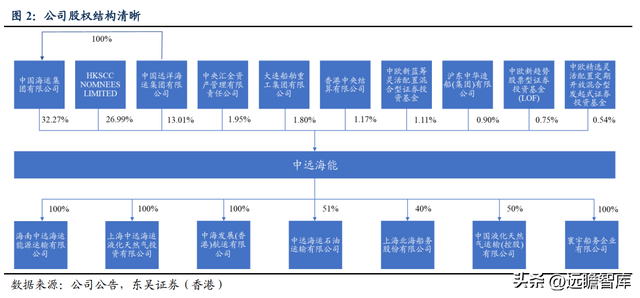

1.2. 股權結構清晰,産業資本定增彰顯對公司長期發展信心

公司大股東爲中國遠洋海運集團,持股比例合計約 45.28%,股權結構清晰。此外,公司于 2020年以 6.98 元/股定向增發引入除大股東外的大連船舶重工集團和滬東中華造船集團兩家産業資本,截至 2022Q1 兩家産業資本持股比例分別爲 1.8%和 0.9%,彰顯對公司長期發展的信心。

1.3. 全球載重噸位第一的油輪船東,外貿油品運輸貢獻業績彈性

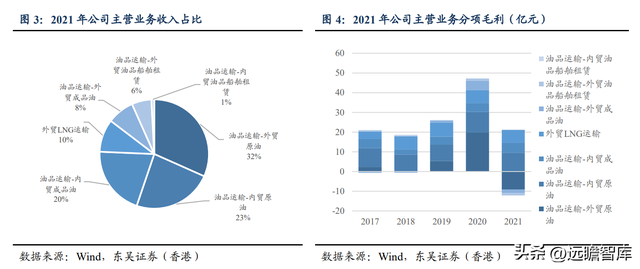

公司主營業務包括外貿原油和成品油運輸,內貿原油和成品油運輸,和 LNG 運輸, 以及內外貿油運船舶租賃等其他業務。

公司過往利潤彈性和載重噸大部分來自外貿原油運輸業務的 VLCC(超大型油輪),LNG 運輸業務和內貿原油和成品油運輸則貢獻較爲穩定的毛利,外貿成品油因年初景氣度跳升預計 2022年能夠貢獻較好收益。

2021年外貿原油/內貿原油/內貿成品油/外貿成品油/LNG運輸營收同比-44.4%/+1.9%/+9.2%/-7.4%/-2.8%至40.2/29.9/26.0/10.1/12.3億元,營收占比爲31.6%/23.5%/20.4%/8.0%/9.7%,毛利分別同比-146%/-8%/+15%/-137%/-2%至-9.2/9.5/5.1/-1.8/6.5億元。

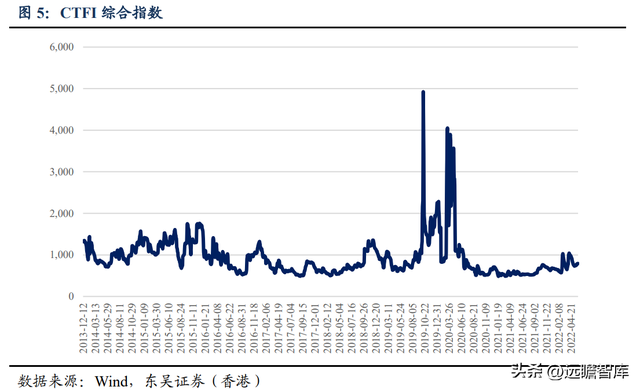

除了 VLCC TD3 和 TD5 的 TCE 水平,CTFI 綜合指數也是公司核心業務觀察指標。

公司國際原油運輸業務的 VLCC 主要以中東-遠東(TD3)爲主要航線,該航線2021年占公司所有航線的比重約 63%,其余航線爲西非-遠東(TD5)以及美灣等大西洋區域航線。

CTFI 是以 60%權重的中東-甯波和 40%權重的西非-甯波 VLCC 運價編制,因此除了 VLCC TD3 和 TD5 的 TCE 水平,CTFI 綜合指數也能夠較好反應公司核心業務的景氣程度和盈利情況。

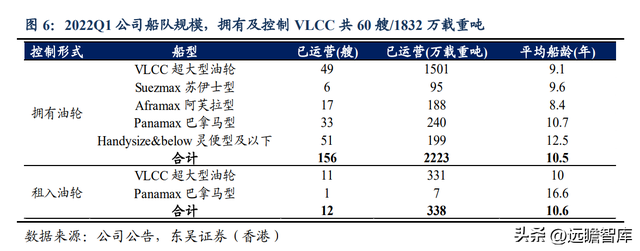

截至2022年 3 月 31 日,公司擁有和租入油輪共 168 艘/2561 萬載重噸,平均船齡大約爲 10.5 年。其中,公司擁有和租入 VLCC 共 60 艘/1832萬載重噸,占公司船隊總載重噸比重爲 71.5%,平均船齡不超過 10 年。

此外,公司還擁有及租入蘇伊士、阿芙拉、巴拿馬和靈便型及以下油輪分別 6 艘/95 萬載重噸、17 艘/188 萬載重噸、34 艘/247 萬載重噸、51 艘/199 萬載重噸。

截至2021年 12 月 31 日,公司是全球最大的油輪船東,按照擁有和控制油輪船隊的載重噸的市場份額來看,公司市場份額達到 3.9%,CR10 達 22.5%。

自從VLCC來看,招商輪船與中遠海能擁有 VLCC 按載重噸分別位居全球第一和第二,市場份額分別爲6%和5.6%,CR10達到41.8%(考慮到 Frontline 與 Euronav 合並事項未完成)。

1.4. 外貿油運業務處于周期底部,財務狀況受拖累

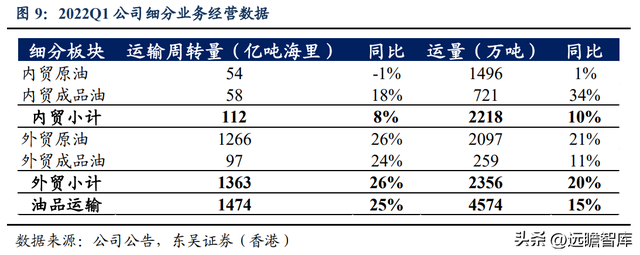

公司2022年一季度經營數據有所增長。

內貿油品運輸周轉量同比增長 8%至 112 億噸海裏,運量同比增長 10%至 2218 萬噸;外貿油品運輸周轉量同比增長 26%至 1363 億噸海裏,運量同比增長 20%至 2356 萬噸。

運輸周轉量增速超過運量增速的部分一定程度上反應運距影響,2022年一季度因世界地緣政治影響,外貿原油和成品油運輸運距被顯著拉長,其中成品油運距拉長更爲顯著,運輸周轉量與運量同比增速差高達 13%。

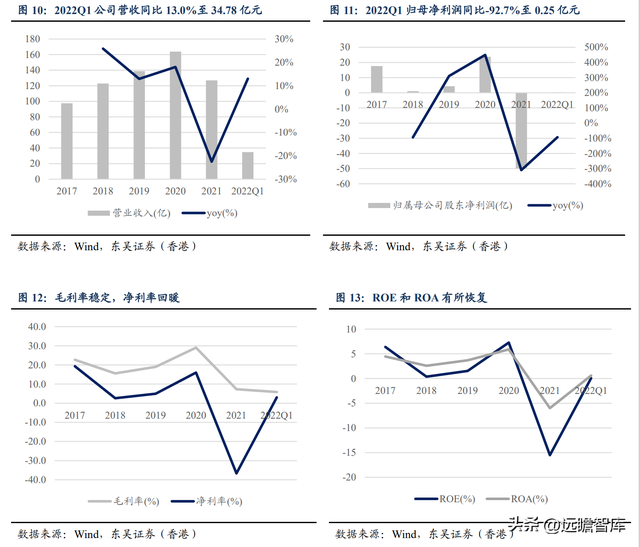

2022Q1 公司營收同比 13.0%至 34.78 億元,歸母淨利潤同比-92.7%至 0.25 億元;毛利率爲 5.85%,淨利率爲 3.05%,ROE 爲 0.09%。

中小型油輪因區域市場行情出現跳漲,蘇伊士型油輪 TD6(黑海-地中海)航線平均 TCE 達 40709 美元/天,而 VLCC 運價略微上漲但仍處于底部,VLCC TD3C(中東-中國)航線平均 TCE 仍僅爲-7348 美元/天。

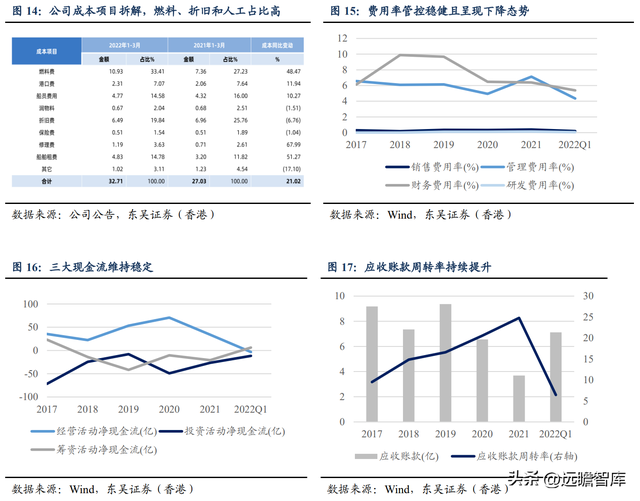

公司成本費用管控穩健,降本增效成果顯現。

公司主要經營成本包括燃料費、折舊費、船員費用、船舶租費和港口費用,2022年一季度分別爲10.93、6.49、4.77、4.83 和 2.31 億元,同比變化+48.47%、-6.76%、+10.27%、+51.27%和+11.94%,占比營業成本比重分別爲33.41%、19.84%、14.58%、14.78%和7.07%。原油價格和港口費用有所上漲,對公司帶來一定的成本壓力。

費用率管控穩健且呈現下降態勢。2022Q1 公司管理費用率和財務費用率分別爲 4.4%和 5.4%,分別同比-1.7/-1.4pct。

公司經營治理水平優秀。公司應收賬款穩中有降,而應收賬款周轉率呈現上升態勢,盡管應收賬款占比在2022年一季度略微上升,但仍處于合理區間。此外,公司上市以來一直維持正的經營現金流,體現優秀的經營治理水平。

2. 外貿原油運輸業務有望在未來幾年進入較爲繁榮的周期

公司外貿原油業務有較強周期性,也貢獻公司主要的利潤彈性。

從供給端看,油輪深度老齡化、新訂單低迷且船台不足、環保趨嚴限制航速等多重利好支持油輪未來供給端持續改善。

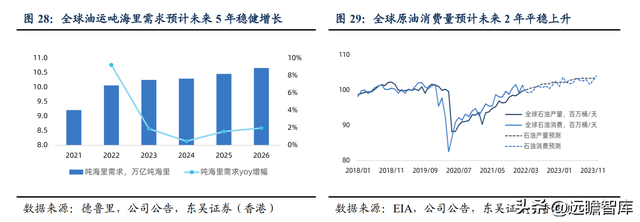

從需求端看,根據德魯裏預測全球油運噸海裏需求預計未來5年穩健增長,海上浮倉逐步恢複正常水平,全球原油存在一定補庫空間,提振中短期油運需求。

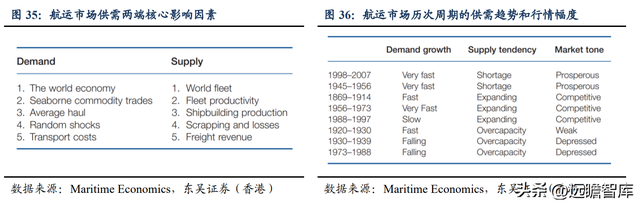

航運市場供需兩端核心影響因素:

需求端的核心影響因素包括:世界經濟、商品海運需求、平均航距、事件沖擊和運輸成本。

供給端的核心影響因素包括:全球船隊數量、船只的效率和載重噸、造船産能、船只交付和拆解以及運輸利潤。

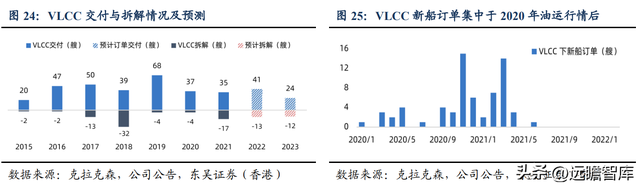

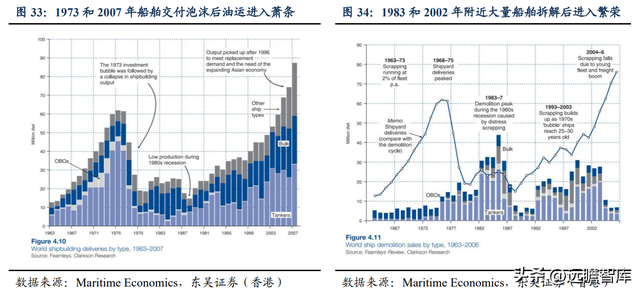

從1963-2007年船舶交付和拆解的曆史來看,出現大量船舶拆解的年份一般隨後會迎來較好的行情,出現大量船舶交付時基本上處于行情尾端。

展望後市,我們認爲行情幅度大概率介于良好和繁榮之間,並且可能弱于2007年的繁榮行情。

根據《Maritime Economics》中對曆史油運多輪周期供給趨勢、需求增速以及行情級別的定性分級,我們把2007年的油運行情以及當時的需求增速和供給趨勢與當下進行比較,認爲行情幅度大概率介于良好和繁榮之間,並且可能弱于2007年的繁榮行情。

2.1. 外貿原油運輸供給端短期仍可能增長,但中長期改善趨勢較爲確定

國際原油運輸有效運力情況一般關注:當前油輪的船齡結構、造船産能、拆解和交付、新訂單情況以及航速等因素。當前油輪進入深度老齡化,油運行業新訂 VLCC 與 15 年船齡以上 VLCC 數量比值達曆史低位,而未來訂單因全球造船船台排期較滿難以保障,同時環保趨嚴限制航速並降低船東訂船意願,油輪未來供給改善的趨勢十分明顯。

2.1.1. 油輪深度老齡化,低迷油運行情壓制新訂單

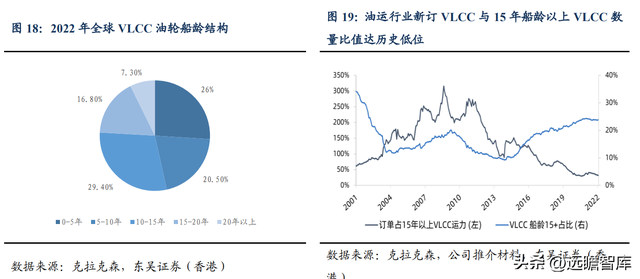

全球油輪進入深度老齡化,油運行業新訂 VLCC 與 15 年船齡以上 VLCC 數量比值達曆史低位。

全球油輪進入深度老齡化狀態,全球油輪船隊 15 年船齡以上運力占比超過 30%,VLCC 船隊中 15 年船齡以上運力占比接近 25%,20 年以上船齡的 VLCC 近 60 艘占比約 7%,油輪壽命大約在 20 年,當前 15 年及以上船齡的船只有望在未來幾年陸續被拆解。

而油運行業新訂 VLCC 與 15 年船齡以上 VLCC 數量比值達曆史低位,甚至已經低于上一輪油運大行情之初2001年的數值,顯示未來 VLCC 供給將有望持續改善。

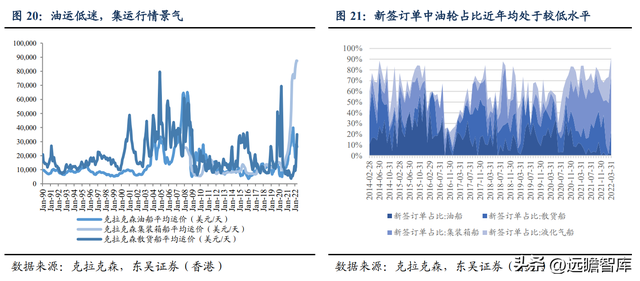

油輪行情低迷,導致船東訂船意願較低。

經曆較長時間的熊市,大部分油輪船東沒有能力負擔新造船的資本開支,當前盡管成品油運有所回暖,但 VLCC 運價仍然低迷,船東訂購新油輪意願不強,而因爲集運和 LNG 運輸行情較景氣,集裝箱和 LNG 運輸船新訂單占比較高。

此外,造船廠産能飽和限制遠期運力供給增長。核心造船廠船台大多被集裝箱船和 LNG 船占據,訂單排期十分飽滿,油輪遠期供給增長難以保障。

根據航運交易公報,船舶交付排期越來越遠,2021年前 4 月全球新造船舶的合同交付期大部分排至2023年(占 CGT 的 62%),約 1/4 排至2024年及以後。小型船廠承接的大多數是龍頭船廠溢出的低毛利訂單,頭部造船廠訂單相比小船廠更爲飽滿,滬東中華排期至2025年,新時代造船排期至2026年。

2.1.2. 環保趨嚴導致拆船加速且航速受到限制,有效運力未來將持續承壓

當前船舶行業面臨碳減排的環保限制。

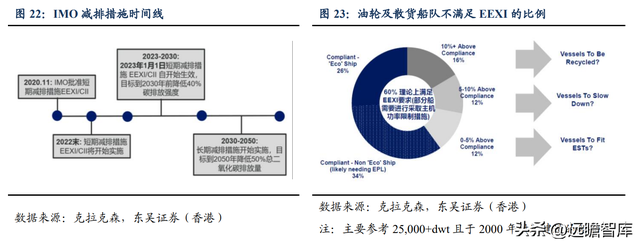

2020 年國際海事組織海洋環境汙染委員會(MEPC)第 75 屆會議批准了 MARPOL 公約附則 VI 關于現有船舶能效指數(EEXI)、碳強度指數(CII)、碳強度評級以及強化船舶能效管理計劃等航運業減排短期措施的修正案草案。

國際海事組織(IMO)于2020年 11 月份批准了短期減排措施 EEXI/CCI,並且于 2023 年 1 月 1 日開始實施,目標在2030年之前降低 40%的碳排放強度,此後開始長期減排措施,目標到2050年降低 50%總二氧化碳排放量。

環保限制加速船只拆解,降低航速間接影響有效運力。

根據克拉克森,不滿足 EEXI 的油輪和幹散貨船占比爲 74%,其中 34%需要采取主機功率限制措施,剩下的部分中有 16%的船只碳排放超過合規線 10%以上需要進行拆解回收,有 12%的船只碳排放超過合規線 5-10%需要進行降速運營,還有 12%的船只碳排放超過合規線 0-5%需要安裝螺旋槳導流罩、舵球、旋翼風帆、風筝以及空氣潤滑系統等節能技術去符合節能技術(ESTs)。

根據克拉克森預計,VLCC 短期供給可能有正增長,中長期來看油運行業供給格局改善趨勢較爲確定。

根據克拉克森,2022年 VLCC 交付量預計約 40 艘,拆船量預計 13 艘,短期 VLCC 供給仍可能增長。

我們認爲短期供給仍增長的主要原因是2020年油運行情給原油船東帶來一個喘息機會,從而能夠對船隊結構進行優化調整,但自2021年 6 月後到2022年 1 月不再有 VLCC 新船訂單。

我們認爲當前油輪進入深度老齡化,油運行業新訂VLCC與15年船齡以上VLCC數量比值達曆史低位,而未來訂單因全球造船船台排期較滿難以保障,同時環保趨嚴限制航速,中長期來看油運行業供給格局改善的趨勢較爲確定。

此外,值得一提的是可能存在的伊油解禁對油運的影響,我們認爲該事件對油運行業供給無顯著影響。市場觀點認爲伊朗原油解禁會導致伊朗 VLCC 進入市場增加供給從而利空油運行情。

我們認爲在解禁初期,的確會有所影響,但由于伊朗油輪較大一部分是深度老齡化船只並且持續在伊朗和委內瑞拉等地運營,因此,伊朗油輪進入市場後會因爲環保和經濟性難以充分競爭從而進入拆解,隨後供給端會出清一批 VLCC,因此我們認爲該事件對行業總供給並無顯著影響。

2.2. 外貿原油運輸需求端短期受補庫需求提振,中長期有望平穩增長

中長期來看,國際原油運輸需求主要跟隨全球原油的消費需求平穩增長。

根據德魯裏預測,全球油運噸海裏需求預計未來 5 年穩健增長,並于2026年升至約10.5萬億噸海裏。短期看,海上浮倉逐步恢複正常水平,全球原油存在一定補庫空間,提振中短期油運需求。

2.2.1. 長期需求:外貿油運需求預計未來 5 年平穩增長,中長期跟隨原油消費需求

全球原油貿易中有大約 2/3 通過海運,原油主要從北美、中東和獨聯體等國家和地區生産並出口運往亞太、北美和歐洲等核心消費國家和地區。中長期來看,國際原油運輸需求主要跟隨全球原油的消費需求平穩增長。

根據 EIA 預測,未來 2 年原油消費需求有望平穩上升。同時,根據德魯裏預測,全球油運噸海裏需求預計未來 5 年穩健增長,並于2026年升至約 10.5 萬億噸海裏。

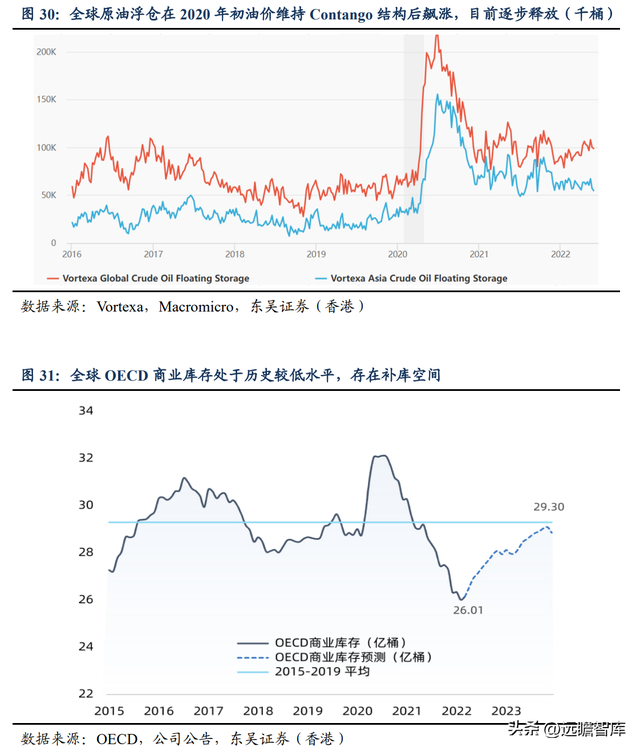

2.2.2. 短期需求:海上浮倉逐步恢複正常水平,全球原油存在較大補庫空間

由于油輪中 VLCC 可作爲海上浮倉儲油,因此在原油價格維持 contango(升水)結構時,囤油有利可圖推升 VLCC 需求,而隨著原油價格看漲力度減弱,浮倉逐步減少,釋放出來的 VLCC 重新進入市場增加運力供給。

2020年初,原油價格因爲疫情大跌呈現 contango 結構,全球原油浮倉上漲至超過 200k 千桶,VLCC-TCE 運價最高時飙升至超過 10 萬美元/天。

海上浮倉逐步恢複正常水平,全球原油存在一定補庫空間,帶來中短期油運需求。

當前全球原油浮倉逐步釋放恢複至正常水平,此外,全球 OECD 原油庫存處于曆史上較低的位置,僅 26.01 億桶,而2015-2019年平均庫存水平維持在大約 29.3 億桶,在原油價格高企且供給偏緊的情境下,全球原油存在較大的補庫空間,從而帶來中短期油運的需求。

2.3. 國際油運周期複盤及展望

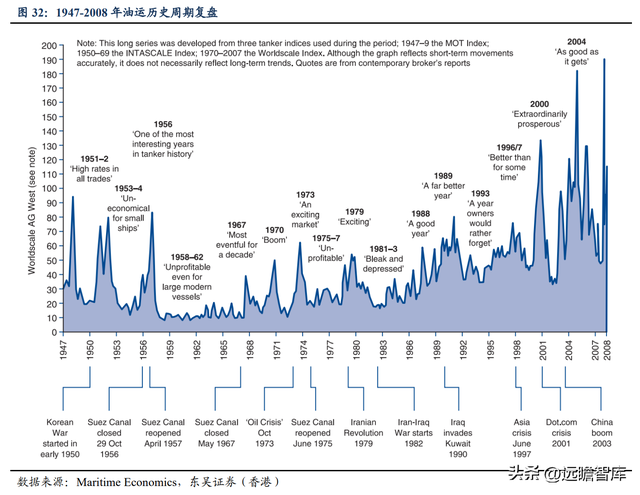

《Maritime Economics》對1945-2008年的油輪市場的周期進行了複盤研究,總結了下述 8 個周期:

周期 1(1945-1951年):

戰後需求迎來複蘇,但是油輪噸位稀缺,因此油運價格很快就開始上漲,1947年迎來高峰後開始走下降趨勢,直到1950年的秋天,風平浪靜的市場開始泛起漣漪。

周期 2(1952-1955年):

1951年的朝鮮戰爭引發全球對物資短缺的恐慌,帶來了囤貨浪潮,海運貿易量一年增長了 16%,但高峰期僅僅持續了一年,到1952年春天,貨運量下降了 70%。在這期間二手船價格大幅度波動,1944年建造的船只價格從1950年 6 月的 11 萬英鎊上漲到1951年 12 月的 50 萬英鎊,又在1952年 12 月回落至 23 萬英鎊。1953-1954年,市場變得更加低迷,直到1954年秋天市場才逐步改善。

周期 3(1957-1966年):

1956年被稱爲油運行業曆史上最有意思的一年,在這一年裏油運市場先因蘇伊士運河事件而繁榮,緊接著又遭遇突如其來的嚴重衰退。在1956年運河被關閉後,油輪不得不改道好望角,因此油運價格火箭般上升。

在埃及接管運河的所有權後,許多油輪承租人不相信埃及人能夠管理好運河且船只短缺會持續至1960年,所以高價簽了長期合約,而運河逐步恢複運行,油運市場一落千丈,長期高價合同使得油輪承租人元氣大傷。

油運市場此後低迷運行,在1958-62年期間現代化的大型船只也無法盈利,原因包括過度的船舶建造、更多裝載量和航速更快的船和經濟衰退,但核心原因是供給端,1955-1956年的強勁市場中新造船交付量創曆史新高。

周期 4(1967-1972年):

直到1967年,蘇伊士運河戲劇性出現第二次關閉,油運市場回暖,但因爲供給端靈活不算緊缺所以1967年的行情幅度較弱。但第三次中東戰爭和蘇伊士運河關閉標志著船東繁榮的開始,特別是油輪,因爲原油是當時通過蘇伊士運河運輸量最大的貨物。

本次繁榮同時也由于工業貿易周期上行和輸油管道破壞等地緣政治影響而被加強,但核心原因是繁榮的工業貿易,海運貿易量從1966年的18.07億噸增長 78%至1973年的32.33億噸,造船産能甚至跟不上需求增長,盡管1971年經濟有所衰退但維持時間十分短暫,油運行情在 1973年又攀上新高峰,甚至能夠與 1900 年航運大繁榮並肩,VLCC 運價輕松翻倍。

周期 5(1973-1978年):

在1973年第四次中東戰爭(贖罪日戰爭)後,油輪市場開始崩潰,低迷期一直維持到1978 年,而在1977年已經有較多油輪船東流動性出現危機。1979年油輪市場出現短暫的改善,但是由于 70 年代的大量造船造成了油輪供應過剩,且造船産能十分充裕,同時伊朗革命導致油價大漲降低原油運輸需求,油運市場重回蕭條。

周期 6(1979-1987年):

在這期間油運行情持續低迷,1983年 4 月從阿拉伯灣-歐洲 VLCC 的 WS 運價已降至 17 點,許多較新的船只被報廢拆解,油輪船東也不斷破産消失,1985年時,油運市場情緒低至冰點。

周期 7(1988-2002年):

1988-1989年油輪市場迎來一個較好的盈利時期,但是行情並未像預想的那麽繁榮。

1988-1991年油輪市場新船訂單在達到 55 百萬 dwt,油輪投資熱潮主要因爲三個預期:

第一,70年代大量建造的船只接近 20 年船齡需要被拆解;

第二,80年代造船行業出清産能縮水,且船舶更新訂單會進一步減少空余船台;

第三,中東出口的長途油運需求不斷增長。

但是這三個預期沒有一個實現,1970年建造的船超過 20 年仍舊繼續運營;90 年代中期造船産能增加了一倍,從 15 百萬噸到 30 百萬噸;而中東出口也不及預期主要因爲技術創新導致短程油運增長。

因爲大量油輪的交付使得市場從1992年早期一直蕭條到1995年。1996年市場短暫回暖,但是被 98 年亞洲金融危機打回原形,油輪運價從 37000 美元/天下跌至1999年的不到 10000 美元/天。

然而航運市場總是出乎意料,亞洲經濟僅僅維持幾個月的衰退後回歸快速增長,同時 70 年代建造的油輪進入真正的報廢階段,油輪供給增長十分緩慢,2000年 12 月 VLCC 實現了每天 80000 美元收益,市場極度繁榮。但是,2000年的科網泡沫對經濟産生沖擊,油運行業再次進入蕭條。

周期 8(2003-2007年):

在這期間,中國開始大力發展經濟,積極對外開放。

自2003年初,中國開啓大規模的基礎設施建設,伴隨著龐大的原油進出口量,運輸需求極 度繁榮,使得油輪供給顯得極爲緊缺,運價在2003-2007年都維持較高的水平。

航運市場供需兩端核心影響因素:

需求端的核心影響因素包括:世界經濟、商品海運需求、平均航距、事件沖擊和運輸成本。

詳細來看,全球經濟增長和平均航距增加利好油運需求;原油海運需求與原油消費需求短期不完全一致,比如核心原油消費國通過自身的頁岩油生産減少了原油貿易需求;事件沖擊往往會影響航距和海上貿易需求,包括運河關閉導致航距增加,戰爭影響破壞輸油管道增加海運需求等,近 60 年來大部分事件沖擊對油運行情有一定利好。

供給端的核心影響因素包括:全球船隊數量、船只的效率和載重噸、造船産能、船只交付和拆解以及運輸利潤。

詳細來看,全球船隊數量和載重噸位決定供給,邊際變化比絕對值更值得關注;船舶供給存在剛性,從開始到交付大約需要 1-3 年時間,船舶産能意味著能否及時增加供給;油輪的交付和拆解決定現有供給的邊際變化,新船訂單能夠前瞻反應交付量,拆解主要由船齡、環保、廢鋼價格等因素決定;當運輸利潤較好時船東會傾向于買船優化船隊結構。

從1963-2007年船舶交付和拆解的曆史來看,出現大量船舶拆解的年份一般隨後會迎來較好的行情,出現大量船舶交付時基本上處于行情尾端。

1973和2007年出現了油輪船舶交付泡沫,隨後油運行情進入蕭條;而1983和2002年期間大量船舶報廢拆解,隨後油運行情進入繁榮。

航運市場曆次周期的供需趨勢和行情幅度:

當供給趨勢爲擴張或短缺,而需求增速不下滑時,行情幅度一般都是良好甚至繁榮。

根據《海運經濟學》的劃分,需求增速級別分爲極快(Very fast)、快(Fast)、慢(Slow)、下滑(Falling),供給趨勢分爲短缺(Shortage)、擴張(Expanding)、過剩(Overcapacity),行情幅度分爲繁榮(Prosperous)、良好(Competitive)、弱勢(Weak)、蕭條(Depressed)。

1998-2007年和1945-1956年兩個周期中,需求增速、供給趨勢和行情幅度都分別是極快、短缺和繁榮;1869-1914年、1956-1973年和1988-1997年三個周期中,供給趨勢均爲擴張,而需求增速都爲正分別是快、極快和慢,最後的行情幅度都是良好。

1920-1930年、1930-1939年和1973-1988年三個周期中,供給趨勢均爲過剩,需求增速分別是快、下滑和下滑,最後行情幅度分別爲弱勢、蕭條和蕭條。

因此,當供給趨勢爲擴張或短缺,而需求增速不下滑時,行情幅度一般都是良好甚至繁榮。

行情展望:展望後續行情,我們認爲大概率落在下圖的灰色區域,行情幅度介于良好和繁榮之間,並且可能弱于2007年行情。

需求端展望:按照德魯裏的預測未來油運需求平穩增長,但不排除出現新興市場的快速發展帶來的需求增長,我們認爲需求增速大概率爲慢,一定可能性爲快,較小概率爲極快;

供給端展望:由于油船老齡化及環保加速拆解,船台排期飽滿供給存在剛性,新 VLCC 訂單占 15 年以上船齡 VLCC 比重處于曆史低位,我們認爲供給端趨勢大概率位于短缺和擴張之間。

站在當前展望後續行情,我們認爲大概率落在下圖的灰色區域,行情幅度介于良好和繁榮之間,且可能弱于2007年行情。

3. LNG 運輸和內貿油運貢獻穩定業績,外貿成品油運有望維持高景氣

3.1. LNG 運輸業務穩健增長

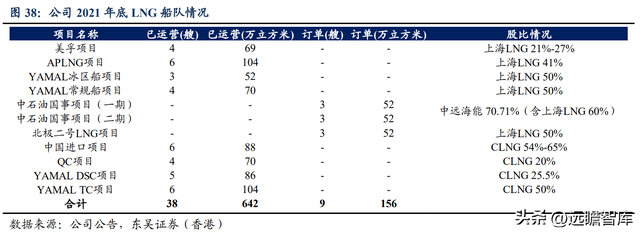

公司是中國LNG運輸領域的引領者,LNG業務主要由全資的上海LNG和與招商局各持50%股權的CLNG開展,上述兩者爲中國僅有的兩家大型LNG運輸公司。

截止2021年12月31日,公司 LNG 船隊包括在運營 LNGC 共38艘/642萬立方米,在建LNGC 共 9 艘/156萬立方米,其中包括中石油國事項目一期和二期各 3 艘,以及北極二號LNG項目 3 艘。此外,公司于2022年1月與合作方簽訂了中海油氣電 6 艘 LNG 運輸船項目框架協議。

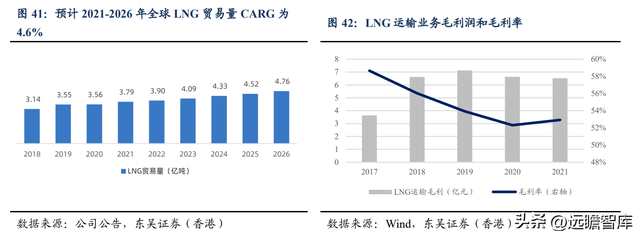

2021-2026年全球 LNG 運輸需求增速快于供給增速,公司 LNG 運輸業績有望隨 LNGC 的陸續交付穩健增長。

LNG 作爲當前低碳趨勢下理想的過渡能源,全球 LNG 需求向好,根據公司推介材料和德魯裏數據,2021-2026年,全球 LNG 貿易量 CAGR 達 4.6%,中國和印度 LNG 進口量 CAGR 將分別達到 9.3%和 10%。

同期全球 LNG 運輸噸海裏需求 CAGR 將達到 8.1%,而全球 LNG 運輸船供給 CAGR 僅 6.8%,慢于需求增速。

考慮到公司 LNG 船隊均與項目綁定並與項目方簽署長期期租合同,租價較爲穩定,我們認爲公司 LNG 運輸業績有望隨 LNGC 的陸續交付而穩健增長。

3.2. 內貿原油和成品油運輸業務穩中有升,外貿成品油運高景氣有望維持

內貿原油和成品油運輸業務穩中有升,外貿成品油運高景氣有望維持。

2021年,公司內貿油運收入同比增加 5%至 56.89 億元;毛利 14.60 億元,同比基本持平;外貿成品油運毛利爲-1.79 億元,但隨著 3 月以來景氣度的提高,2022年毛利有望。

公司與多家客戶簽署 COA 合同,鎖定 90%以上基礎貨源,基礎貨源比例持續擴大;此外,公司積極攬取新興民營煉化一體項目的新增中轉原油、成品油貨源,努力搶抓增量市場機遇。

展望未來,內貿原油和成品油運輸業務穩中有升,外貿成品油運高景氣有望維持。

國內原油運輸仍存在准入資質要求,運力供給可控,預計內貿原油運輸業務維持穩健。其中海洋油運輸業務穩中有升,主要受益于因高油價下的海洋油氣産量擡升,預計中國2022年海洋石油産量同比增長 5.4%;中轉原油運輸業務穩中承壓,由于進口配額限制短期內降低了中轉原油運輸需求,而隨著國內煉廠持續整合,同時大型煉廠均有配備 VLCC 泊位,長期一定程度上壓制國內中轉原油運輸需求。

內貿成品油運輸業務趨于短程化,基礎運價保障穩定業績。

隨著國內煉化産能布局的進一步完善,煉化一體化建設遵循“少油、宜芳、多烯”的原則,成品油産率將靈活控制在一定水平,形成內貿成品油短程化的趨勢。此外,過往兩年國內成品油運力有較多新增,面臨一定供給過剩風險,但內貿成品油運輸存在基礎運價保障,在不景氣時期有助于穩定業績。

外貿成品油運輸高景氣有望維持。

公司成品油船隊共 37 艘,包含 28 艘外貿和 9 艘內貿,主力航線在蘇伊士運河以東,LR1 和 LR2 主要在中東-遠東-新加坡航線。公司成品油船隊采取內外貿聯動的全球化經營策略,主動跟隨市場往高運價的航線動態調整。

當前成品油運輸景氣度較好,LR2 經中東-日本航線的 WS 運價從 22 年初 80 點上漲至年中 270 點,最高成交達 330 點,近期有所回調但仍處于 250 點左右的較高水平。

主要原因:

1)俄烏爭端導致改道拉長運距(5 天拉長至超過 20 天);

2)煉廠東移趨勢,以澳洲 BP 煉廠關閉後從新加坡進口成品油爲例,需求增加且運距拉長;

3)成品油輪供給不足以及環保降速要求,公司預計成品油輪行業供給2022年僅增長 0.8%且 2023年呈現負增長。

公司成品油船隊預計在十四五期間淘汰 10 艘同時新造 36 艘船,其中計劃約 15 艘 LR2 和 10 艘 MR。

展望後市,供給端有效運力不足疊加環保降速,需求端受益于煉廠東移趨勢,若俄烏局勢沒有較大變動的情況下,外貿成品油運價仍有望維持較好水平。

4. 盈利預測與估值

4.1. 核心假設與收入預測

外貿原油運輸:外貿原油運輸業務主要業績彈性主要由 VLCC 貢獻,當前 VLCC 運價盡管有所回暖但仍處于較低位置運行,主要原因:

1)當前 VLCC 拆解較少,且2022年仍有約 40 艘交付,短期供給仍正增長。

2)中國原油進口多采用長航線運輸,因此對 VLCC 市場的貢獻較大,大約占全球 VLCC 航運市場需求 40%,而由于疫情反複的影響,導致中國對 VLCC 的需求或受一定程度壓制。

展望後市,根據《Maritime Economics》中對曆史油運多輪周期供給趨勢、需求增速以及行情級別的定性分級,我們把2007年的油運行情以及當時的需求增速和供給趨勢與當下進行比較,認爲行情幅度大概率介于良好和繁榮之間,並且可能弱于2007年繁榮的行情;同時,對比2020年初 VLCC 行情,由于2020年 VLCC 行情來自于油價大跌呈現 contango 結構帶來的短期急劇增加的囤油需求,因此當下由供給端主導的行情持續性大概率會好于2020年。因此我們假設2022-2024該板塊收入增速分別爲10%、20%、50%。

外貿成品油運輸:外貿成品油運輸高景氣有望維持,LR2 經中東-日本航線的 WS 運價從22 年初 80 點上漲至年中 270 點,最高成交達 330 點,近期有所回調但仍處于250點左右的較高水平。

主要原因:

1)俄烏爭端導致改道拉長運距(5 天拉長至超過 20 天);

2)煉廠東移趨勢,以澳洲 BP 煉廠關閉後從新加坡進口成品油爲例,需求增加且運距拉 長;

3)成品油輪供給不足以及環保降速要求,公司預計成品油輪行業供給2022年僅增長 0.8%且2023年呈現負增長。公司成品油船隊預計在十四五期間淘汰 10 艘同時新造 36 艘船,其中計劃約 15 艘 LR2 和 10 艘 MR。

展望後市,供給端有效運力不足疊加環保降速,需求端受益于煉廠東移趨勢,若俄烏局勢沒有較大變動的情況下,外貿成品油運價仍有望維持較好水平。

此外,對比2020年,2022年外貿成品油行情整體來看高度差不多但持續性較好,2020年高運價僅僅維持約 2 個月時間,而2022年成品油運價從 3 月初開始上漲並且一直維持較高價格運行至今(7 月初),因此我們假設2022-2024年該板塊收入增速分別爲15%、10%、5%。

內貿原油運輸:國內原油運輸仍存在准入資質要求,運力供給可控;需求端整體穩中有升,其中海洋油運輸穩增長,預計中國2022年海洋石油産量同比增長 5.4%;中轉原油運輸業務穩中承壓;此外,公司2022年一季度內貿原油運輸業務收入增速和毛利率分別爲 5.56%和 31.72%。

整體而言,預計內貿原油運輸業務穩健增長,我們假設2022-2024收入增速分別爲 5.5%、5.0%、4.5%。

內貿成品油運輸:盡管內貿成品油運輸逐步短程化,供給端由于過往兩年國內成品油運力有較多新增面臨一定供給過剩風險,但內貿成品油運輸存在基礎運價保障,且在當前外貿成品油高景氣時受益于公司成品油內外貿聯營的靈活策略。

此外,公司2022年一季度外貿成品油運輸業務收入增速和毛利率分別爲 21.99%和 20.34%。

整體而言,預計內貿成品油運輸業務穩中有升,我們假設2022-2024收入增速分別爲22.0%、4.0%、2.0%。

LNG 運輸:

2021-2026年,全球 LNG 貿易量 CAGR 達 4.6%,中國和印度 LNG 進口量 CAGR 將分別達到 9.3%和 10%。同期全球 LNG 運輸噸海裏需求 CAGR 將達到 8.1%,而全球 LNG 運輸船供給 CAGR 僅 6.8%。

此外,公司 LNG 船隊均與項目綁定並與項目方簽署長期期租合同,租價較爲穩定,2022-2024年公司新交付 1、5、2 艘 LNG 船。整體而言,預計 LNG 運輸業務隨著每年的新船交付穩健增長,我們假設2022-2024年收入增速分別爲 2.6%、12.0%、2.2%。

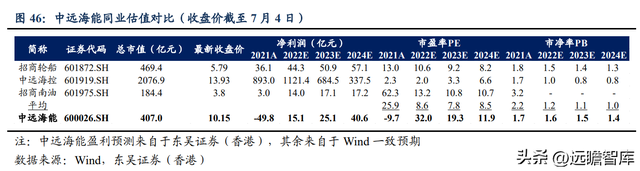

4.2. 可比公司估值

公司是全球份額最大的油輪船東,經營治理水平優秀,在當下原油運輸行情有望逐步回暖的情況下,我們預測公司2022-2024年歸母淨利潤分別爲 15.1、25.1、40.6 億元,對應 PE 分別爲 32.0、19.3、11.9 倍,PB 分別爲 1.6、1.5、1.4 倍。

5. 風險提示

1)全球能源結構變化風險。全球範圍內,以油氣替代煤炭、以非化石能源替代化石能源的雙重更替進程將不斷加快,能源清潔低碳轉型持續進行中。這些都將對能源運輸需求的變化帶來深遠影響,對公司的業務規劃、經營布局帶來挑戰。

2)全球宏觀經濟波動風險。如果全球宏觀經濟蕭條時,會影響原油消費需求進而影響原油運輸需求。

3)國際政治風險。地緣政治沖突以及主要經濟體之間的貿易摩擦等,都會給全球經濟帶來不確定因素,也會對全球能源運輸市場的供需和運價帶來影響。局部沖突等地緣政治事件矛盾突出時,還會影響到公司船隊的安全運營。

4)其它運輸方式競爭的風險。海運方式具有運量大、價格低的優勢,是大宗物資運輸的主要方式,尤其在石油、煤炭和鐵礦石等貨物運輸領域具有突出優勢,但是其他運輸方式仍對海運方式構成了一定競爭。如開通原油運輸管線和我國沿海港口深水碼頭的建設將減少對原油二程中轉運輸的需求。

5)油輪供給改善不及預期。由于2020年較好的油運行情,油輪船東現金流有一定改善,在當前油輪行情存在回暖預期時拆解船舶可能意願不強,導致油輪供給改善不及預期。

6)油價波動風險。當原油價格高位持續運行可能會影響全球原有消費需求和運輸需求。此外,燃油價格作爲油輪運營的主要成本,高燃油價格會給公司帶來成本壓力。

——————————————————

請您關注,了解每日最新的行業分析報告!報告屬于原作者,我們不做任何投資建議!如有侵權,請私信刪除,謝謝!

更多精選報告請登錄【遠瞻智庫官網】或點擊:遠瞻智庫-爲三億人打造的有用知識平台|戰略報告|管理文檔|行業研報|精選報告|遠瞻智庫