每經記者:蔡鼎 每經編輯:蘭素英

北京時間8月1日午後,美元兌日元跌幅一度擴大至1%,爲6周以來首次跌破132整數位關口,較7月中旬觸及的24年高點已累計下挫5.2%。日元兌美元有望連續四個交易日實現反彈,創今年2月以來最長連漲天數。

此前,彭博社援引亞洲的交易員稱,對沖基金正在抛售美元多頭頭寸,並越來越多地買入日元作爲避險手段。

日元兌美元走勢 圖片來源:英爲財情

空頭倉皇出逃

隨著對衰退的擔憂加劇,市場對美聯儲加息的預期降低,導致美債價格上漲,縮小了美國和日本之間的收益率差,此前這一收益率差曾導致日元創1998年以來新低。

渣打銀行駐新加坡全球貨幣和宏觀策略師Mayank Mishra稱,“我們認爲美元兌日元和美日債券收益率差的周期性峰值可能已經出現……即使持續的通脹促使美聯儲在更長時間內保持鷹派,但市場對經濟增長擔憂的加劇也會令(美國)長期國債收益率承壓。”

美元兌日元從高位回落(圖片來源:彭博社)

Mishra補充稱,美國和日本之間經通脹調整後收益率差正在縮小,10年期美債實際收益率與10年期日本國債收益率利差已從6月中旬的1.5%以上縮小至0.80%。Mishra預計,美元兌日元有望回調至130。他還表示,自美元兌日元觸及138.8的水平後他便一直在做空,並預計美元兌日元將向130的關口逼近。

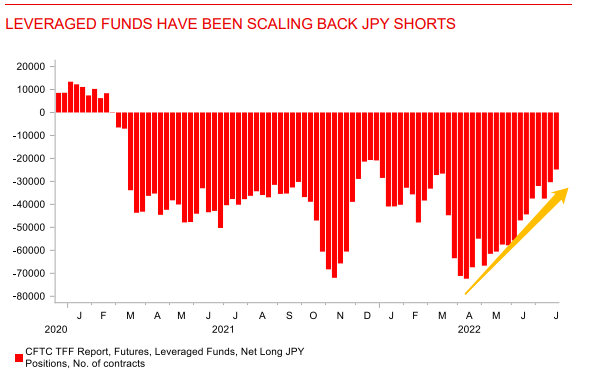

另據美國商品期貨交易委員會(CFTC)最新數據,杠杆基金(leveraged funds)的日元期貨淨空頭、期權淨空頭頭寸已減少至2021年3月以來的最低水平,僅剩的約23000份淨空頭合約量不足4月份峰值的三分之一。

而Pepperstone Group研究主管Chris Weston周一在一份報告中寫道,“客戶最近一直在大舉買入日元,並繼續持有日元多頭頭寸。”

投行:日元的反彈幅度可能還會更大

《每日經濟新聞》記者注意到,盡管日元兌美元有所反彈,不過由于在美聯儲激進加息之際,日本央行仍維持寬松貨幣政策,截至發稿,日元仍是年初至今G10(10國集團)中表現最差的貨幣,年初至今累計下挫約13%。作爲能源進口大國,日本的油價上漲,以及該國貿易逆差的大幅增加,仍持續給日本經濟帶來新的壓力。

三菱日聯金融集團彙率分析師李·哈德曼(Lee Hardman)在發給《每日經濟新聞》記者的置評郵件中表示,美元兌日元正在短期內與美債收益率一同走低,10年期美債收益率已跌破近期的2.7%的支撐位。哈德曼指出,在過去一個月裏,美元兌日元與全球股市的表現幾乎沒有關聯,而是與美債的收益率關聯非常緊密。

日元空頭頭寸持續減少(圖片來源:三菱日聯金融集團)

“在美聯儲最新的貨幣政策聲明和美國二季度GDP數據發布後,美債收益率在過去一周繼續走低。美聯儲主席鮑威爾在(上周的)FOMC新聞發布會上稱,隨著政策利率進入限制性區域,美聯儲可能會放緩未來的加息步伐(盡管這也將以即將出爐的經濟數據爲基礎)……雖然美聯儲沒有排除在9月的FOMC會議上再次加息75個基點的可能性,但我們預計未來幾個月疲軟的經濟數據將導致美聯儲以小于預期的幅度加息。上周公布的二季度就業成本指數(ECI)環比增長1.3%,超預期,這表明美聯儲仍然面臨繼續加息的壓力。”哈德曼在置評郵件中寫道。

“人們對美國和全球經濟放緩/衰退加劇的擔憂也最終引發了日元的反彈。IMF上周警告稱,全球經濟正‘徘徊在衰退邊緣’。對經濟衰退的擔憂以及隨之而來的美債收益率走低在過去一周也引發了美元兌日元的突然回落。最近的一系列走勢也讓我們更加相信,美元兌日元已經與美國長期利率一起見頂。如今,市場對美聯儲和日本央行之間的政策分歧的預期已開始收窄。美國利率市場已將美聯儲2023年的降息幅度定爲略高于50個基點的水平。(近期)日元的強勁反彈也凸顯了這樣一種風險,即鑒于日元已經從被極度低估的水平企穩反彈,當全球經濟形勢真正使得日元避險需求激增時,日元的反彈幅度可能還會更大。盡管基金近幾個月也一直在縮減日元的空頭頭寸,但空頭仍有進一步被逼空的風險。”哈德曼補充道。

不過,索尼金融集團金融市場研究主管 Maki Ogawa近期警告了日元短期再度疲軟的風險。Ogawa表示,雖然日元的跌勢可能已接近尾聲,但在市場對美聯儲的看法變得更清晰之前,“將會出現一些動蕩,現在說日元彙率不會跌至140還爲時過早。”

(免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前核實。據此操作,風險自擔。)

每日經濟新聞

每日經濟新聞