新加坡的打樁工程承建商AP&P Holdings Limited(以下簡稱“AP&P”)在上市這條路上屢戰屢敗,屢敗屢戰,算上這一次,已經是第三次向港交所遞表了。

智通財經APP獲悉,6月10日,AP&P再次提交上市申請,保薦人依然是竤信國際。在此之前,公司分別于2021年2月24日、2021年8月31日先後兩次遞表申請在港交所主板上市,但最終都不了了之。

AP&P爲新加坡打樁工程承建商,專注于鑽孔樁工程。根據弗若斯特沙利文報告,按2021年收入計,公司爲新加坡第三大打樁工程承建商,占新加坡打樁行業市場份額約4.1%。

值得一提的是,公司主要營運附屬公司(即Asia Piling及Progress Piling)各自根據建設局管理的承建商注冊制度注冊,于CR08(打樁工程)工種獲評爲最高“L6”級。截至2022年6月1日,新加坡只有16名注冊承建商取得CR08工種項下“L6”級。

建築承建商爲公司貢獻超九成收益

公司主要收入來自位于新加坡的打樁工程項目,同時亦獲打樁工程客戶及其他獨立第三方委聘提供其他相關服務。公司擁有一支機械隊,供打樁工程項目使用,截至2022年6月1日,公司共擁有25部鑽孔機、20部履帶式吊機、10部挖掘機、7部振動錘、4部打樁機、4部鑽機。

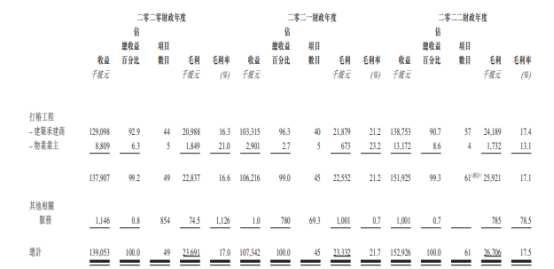

截止3月31日的2020財年、2021財年和2022財年(報告期內,下同),AP&P的營業收入分別爲1.39億新加坡元、1.07億新加坡元和1.53億新加坡元。

(來源:招股書)

公司的大部分收益來自合約工程,主要涉及打樁工程,包括鑽孔打樁工程、試樁、地面支持及穩定工程。報告期內,該部分收益分別爲1.38億新加坡元、1.06億新加坡元及1.52億新加坡元,占有關期間收益的約99.2%、99.0%及99.3%。公司的客戶主要包括建築承建商和物業業主。其中,建築承建商爲公司主要客戶群體,于報告期內爲公司貢獻了超九成收入。

值得注意的是,報告期內公司的中標率表現波動,分別爲20.6%、18.8%及23%。據智通財經APP了解,公司收益主要源于屬非經常性質的項目,公司主要透過客戶的直接招標邀請取得新業務。公司于招股書中表示,公司的中標率受定價及投標策略、競爭程度及客戶的評估標准等系列因素影響。爲了一定的市場競爭力,公司可能會降低報價或調整投標策略。如果公司無法自客戶獲得與現有項目合約價值、規模及利潤率類似的新項目,AP&P的業務及財務表現以及經營業績將受到重大不利影響。

從成本端來看,物料成本、分包費用、短期租賃機械及設備産生的開支及泥土卸置成本是公司銷售成本重大組成部分。其中,物料成本是成本大頭,報告期內占總銷售成本的約42.5%、43.9%及40.1%。其次爲分包費用及短期租賃開支,分包費用分別占總銷售成本的約16.2%、14.2%及19.6%及短期租賃開支分別占總銷售成本的約10.7%、10.6%及8.1%。

報告期內,公司盈利水平保持穩定,毛利率分別爲約17.0%、21.7%及17.5%。隨著毛利的波動,公司年內溢利及全面收益總額分別爲1348.3萬新加坡元、1548.1萬新加坡元和1768.8萬新加坡元。

外籍勞工占比超八成 AP&P面臨勞務用工風險

分行業來看,由于全球及新加坡本地環境的過往經濟下行,以及政府對物業市場實施降溫措施令私人住宅物業銷售減慢,近年來,新加坡建築市場市場規模持續下滑。據新加坡建設局數據顯示,新加坡建築市場的核實進度付款價值由2016年的352億新加坡元減至2020年的197億新加坡元。

在此背景下,新加坡打樁工程市場的市場規模也持續下滑。據建設局數據顯示,新加坡打樁工程市場的核實進度付款價值由2016年的約35.30億新加坡跌至2020年的約19.37億新加坡元。

不過,受政府措施家居改進計劃所支持,以及全球經濟逐步複蘇,新加坡的建築工程市場預計將從2021年開始恢複。隨著新冠疫情的緩解,預計新加坡的建築工程預計將在二零二一年至二零二六年期間迎來潛在增長,其核實進度付款價值或將以3.8%的複合年增長率由2021年260億新加坡元進一步增至2026年的313億新加坡元。

與此同時,在跨島地鐵線、宏茂橋步行與腳踏車市鎮第二階段、綠意庭及裕廊湖花園等主要建築項目的需求增加,新加坡打樁工程市場的核實進度付款價值也將從2021年26.15億新加坡元增至2026年的33.38億新加坡元。

智通財經APP注意到,新加坡打樁工程市場屬于勞動密集型市場,承建商的業務經營嚴重依賴工人。但新加坡打樁業因人口老化而一直面對勞工短缺問題。2021年,新加坡人口有11.7%爲65歲以上,較二零二零年增加4.0%,並預期日後會繼續增加。這也直接導致新加坡打樁行業的本地工人平均月薪由2016年的約每名4463新加坡元增至2021年的約每名5676新加坡元,複合年增長率爲約4.9%。

面對勞工不足以及日漸增長的用人成本,新加坡打樁行業的承建商傾向聘請大量外籍工人。雖然新加坡打樁行業的外籍工人平均月薪也有所增長,但金額及增速均低于新加坡本地工人。據智通財經APP了解,新加坡打樁行業的外籍工人平均月薪由2016年的約每名1389新加坡元增至2021年的約每名1634新加坡元,複合年增長率爲約3.3%。

在此背景下,公司的勞動力主要由外籍勞工組成,公司主要在印度、馬來西亞、孟加拉及緬甸招募外籍勞工。截至2022年6月1日,公司的318名雇員中265名爲外籍勞工,占總勞動力約83.3%,可見公司極度依賴外籍勞工。

這也使得公司面臨勞務用工風險。公司坦言,外籍勞工可能輸入短缺,其薪金也可能再度上漲,同時新加坡僱用外籍勞工的相關法律及法規可能變動,招聘或挽留外籍勞工如出現任何困難都將對公司業務、財務狀況及前景産生重大影響。

盡管行業短期受沖擊,但AP&P依然希望通過上市實施擴張計劃。據招股書顯示,上市後募資所得的淨額將用于爭取打樁工程項目及擴大市場份額;保留額外營運資金以撥付項目前期成本;增購機械及設備以加快履行打樁工程;增加儲備以爲發出履約保證金提供資金以及擴大員工團隊。

長遠而言,行業增長的驅動力包括建築需求的增長及工業升級的推動。隨著新加坡人口預期增加及城鎮化,建築樓宇及基建的需求增加,將進一步推動新加坡打樁工程市場的行業需求。