中國經濟周刊微信號:ChinaEconomicWeekly

中國經濟周刊官方網站:經濟網 www.ceweekly.cn

《中國經濟周刊》記者 謝玮 | 北京報道

責編:周琦

(本文刊發于《中國經濟周刊》2018年第18期)

(視覺中國)

近日,國家外管局召開新聞發布會表示,當前,我國外債風險總體可控,外管局正在會同人民銀行研究進一步完善全口徑跨境融資宏觀審慎管理政策,充分發揮其逆周期調節作用。

外管局新聞發言人王春英透露,外管局強化了對重點領域、重點行業借用外債的管理,例如,除有特殊規定外,房地産企業、地方政府融資平台不得借用外債;銀行、證券等金融機構外債結彙需要經過外管局批准等。

地方政府投融資平台(下稱“城投平台”)借用外債爲何成爲外債管理的重點領域?現在發債情況如何?

境外城投債發行規模加速

境外發債已經成爲城投平台的重要融資渠道,近年來,城投平台的境外發債規模呈明顯增長趨勢。

國務院《關于加強地方政府性債務管理的意見》(43號文)發布後,城投債評級調整已然開始醞釀。中債資信曾指出,城投企業政府性債務較多,經營性資産和現金流較少,自身償債指標表現很差,其之所以能獲得較高的信用等級,主要依賴于政府信用背書。

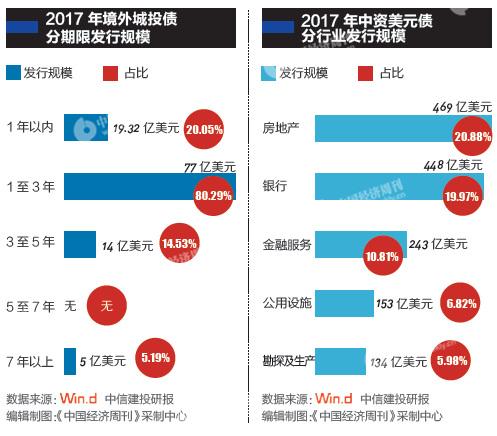

從數據來看, 2012年到2014年3年間,僅有3只城投平台海外債券發行。2015年起,境外城投債發行大幅度增加,全年發行規模爲87.63億美元,同比增長約700%;2016年發行規模達到145億美元,同比增加65.48%;2017年發行規模有不小幅度的下降,但也達到115.70億美元。中信建投4月底發布的一份研報顯示,今年以來,境外城投債發行規模約爲45億美元,占2017年規模比重的45.22%,有明顯加速的迹象。

市場普遍認爲,2015年是我國城投平台海外發債的分水嶺。2015年9月14日,發改委發布《關于推進企業發行外債備案登記制管理改革的通知》,將中資企業境外發行債券審批機制改爲備案登記制。由于境外融資成本相對較爲低廉,中資企業境外發債規模快速增長。

“2016年之前,大部分發行美元債的主體以國企和房地産企業爲主。從2016年開始,我們看到了更多的城投公司(發債)。” 穆迪大中華區信用分析主管、副董事總經理鍾汶權說。

摩根大通債務資本市場中國主管謝桐也介紹說:“去年境外非人民幣債券融資增量中,很大一部分來自原來少見海外發債的群體,有很多新的名字。”

去年以來,地方債務監管政策不斷收緊,從地方政府、城投平台到金融機構等環節,都提高了要求。如今,隨著城投平台外債使用規模的緊縮,城投公司的融資來源將受到較多限制。

不過,在業內人士看來,中資主體海外發展的趨勢仍將延續。鍾汶權認爲,未來兩年“公共財政發行人”將加大海外發債力度,成爲中資企業海外發債的重要力量。

所謂“公共財政發行人”是指主要提供地鐵、鐵路、保障房等具有一定公共性、很難市場化的産品,並與地方政府有關聯、公益性強盈利性弱、更多通過政府補貼或PPP安排來提供服務、不以盈利最大化爲目標的企業發行人。

鍾汶權介紹,完成“十三五”規劃提出的鐵路、地鐵、城鎮化任務,仍有大量基建投資融資需求,相關企業會考慮開拓境外渠道來融資。過去兩三年間,北京地鐵(京投)、廣州地鐵、武漢地鐵的海外發債都非常成功,在鐵路、地鐵領域具有示範效應。

此外,過去兩年除了境外投資者之外,很多國內背景投資者加入了中資美元債市場。“比如,有些國內資産管理公司、銀行資管部門也在香港、新加坡都設有美元債券投資部門。” 鍾汶權稱,這部分中資背景的投資者在進行境外投資時,比較傾向于買中資機構發的美元債,這是因爲它們整體上比較了解中資企業,甚至可能已經在國內投資過這些發行人的債券。

城投債不等于地方政府債務

不過,需要明確的是,城投平台債務並不等于地方政府債務。

國務院43號文明確了2015年以前發行的城投債納入政府債務範疇。自2015年1月1日起,新增城投債則不再屬于政府債務。城投平台告別政府“錢袋子之一”的職能後,市場化轉型被提上日程。

然而,在實踐中,仍有不少城投平台替代政府違法違規舉借新債務。財政部圍繞地方政府債務管理和違法違規融資擔保行爲等構建了常態化的監督機制,並強調要嚴格落實“發現一起、查處一起、問責一起”規定。

日前,審計署公布的《2017 年第四季度國家重大政策措施落實情況跟蹤審計結果》顯示, 部分地區違規舉債或虛增財力,個別銀行不良貸款統計存在風險隱患。包括 5 個省份的 6 個市縣通過違規出具承諾函、融資租賃、簽訂工程類政府購買服務協議等方式變相舉債,形成政府隱性債務 154.22 億元。

隨著城投平台轉型提上日程已近3年,政府對于城投平台債務的監管也逐漸趨嚴。去年4月,《關于進一步規範地方政府舉債融資行爲的通知》(財預〔2017〕50號)出台,要求規範地方政府注資行爲、融資平台公司舉債融資行爲以及金融機構提供融資行爲,包括土地注資、擔保承諾、境外發債等方面,分清政府和企業的責任邊界,並要求建立跨部門聯合監測和防控機制,對違法違規舉債融資行爲實施跨部門聯合懲戒。

除約束融資主體之外,今年4月發布的《關于規範金融企業對地方政府和國有企業投融資行爲有關問題的通知》(財金〔2018〕23號)還明確要求從資金端切斷違法違規融資源頭。23號文引入了資管新規的穿透原則,要求在債券募集說明書等文件中,不得披露所在地區財政收支、政府債務數據等明示或暗示存在政府信用支持的信息,嚴禁與政府信用挂鈎的誤導性宣傳。

事實上,此前城投債往往被認爲具有政府背書,容易被金融市場的機構投資人所普遍接受。隨著監管的不斷趨嚴,城投債本身所蘊含的信用風險,也使投資人有所警惕。

城投平台仍可發專項債券

監管部門采取一連串舉措,規範地方政府和城投平台的融資舉債行爲,且政策不斷趨嚴。

“堵後門”之後,政策還開了哪些“前門”?

天風證券指出,專項債券仍能夠成爲城投平台發債的選擇。地方政府專項債券類型目前爲土地儲備、收費公路、軌道交通、棚改4種,屬于財政部管理,由各市、縣上報,省統一代發轉貸給市、縣;城投平台發行的專項債券屬于企業債,由發改委管理,4個專項債券涉及養老産業、戰略性新興産業、城市停車場和城市地下綜合管廊建設,均屬于重點投資和消費領域。

中信建投證券認爲,此次外管局發言人表態境外發債渠道的收緊,城投企業估值風險有所增加。而外管局發言人所說的“特殊規定”,可能是對于棚改、保障房、國家重大工程、扶貧主線等公益性業務的核心平台仍有政策支持。

關注《中國經濟周刊》頭條號

請回到文章頂部,點擊右上方“關注”