作者:世聯評估 | 首發:價值領地微信公衆號

新房市場

01

新房供應分析

7月爲新建住宅傳統淡季,開發商供貨節奏有所放緩。

深圳新增住宅供應4,930套/45.89萬平方米,套數環比回落27.8%。

新增預售包括中海聞華裏(1,045套)、振業時代花園二期(896套)、合正新悅潤園(811套)、金地明峰府(575套)、深業山水東城花園(559套)等9個住宅項目。

2022年三季度,計劃入市商品住宅174.26萬平方米,共17,518套。

02

新房成交分析

本月新建商品住宅均價爲69,501元/㎡,環比下跌4.3%。

網簽量3,317套/34.8萬平方米,環比上升10.3%,但開盤去化率不斷下降,整體市場依然較爲低迷。

福田區深圳中心·天元以成交88套/30,257平方米、34.9億元(均價115,300元/㎡)的輝煌數據,問鼎成交金額冠軍。

資深網紅南山區華潤城成交214套/25,309平方米、33.7億元(均價133,241元/㎡),屈居成交金額次席,同樣引人注目。

位于寶安區福永的潤峯雲上府成交353套/35,897平方米、17.3億元(均價48,101元/㎡),摘得全市成交套數冠軍。

其他較活躍樓盤包括中海學仕裏(279套)、宏發悅雲花園(142套)、合正方州(123套)等。

7月,從各區域的成交來看,主要成交來自關外,成交面積合計占比爲75%。

其中寶安區成交領先,成交面積在全市的占比達到23%;關內成交面積合計占比25%,其中福田區爲主力成交區域,成交面積在全市的占比爲11%。

7月,縱觀深圳全市商品住宅各面積産品和對應總價來看,80~100平方米産品是成交主力面積段,成交套數占比爲52%。

450~600萬總價段爲市場成交主力,占全市總成交套數的30%;80~100平方米面積段在此總價段中占比65%;此總價段主力成交項目爲寶安區的潤峯雲上府。

在所有面積段和總價段的産品中,80~100平方米且450~600萬的成交套數最多,占全市總成交套數的19%。

寶安區成交809套,穩坐成交第一大區寶座,主力成交項目爲潤峯雲上府(353套)、宏發悅雲花園(142套)、京基智農山海公館(63套)、深鐵璟城(61套)。

龍華區成交677套,龍崗區成交503套,光明區成交461套,分列第二至第四位。

03

新房可售及去化

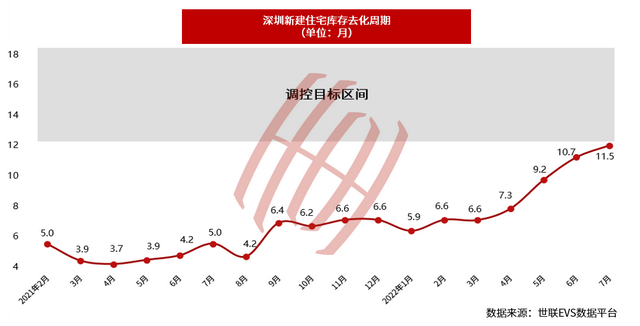

截至7月底,新建商品住宅可售數量30,407套/308.32萬平方米,可售套數環比攀升5.6%,庫存上破三萬套大關,達到近一年半以來的高位。

新建住宅庫存去化周期指標被直接用作土地管理,指新建住宅月末可售面積(庫存量)除以最近六個月平均銷售面積得出的比值。業內通常以庫存去化周期來衡量住宅市場的供需情況,判斷市場走向,該數字超過18個月即存在較大的市場風險。如果小于12個月,則樓市明顯供不應求,提示住宅價格將上漲。

按照過去6個月的平均成交套數推算,當前深圳新建住宅庫存去化周期升至11.5個月,逐漸逼近調控目標區間(12~18個月),顯示商品住宅仍供不應求。

預計在一年以後,集中供應居住用地樓盤開始投放市場,大量價格低的新房湧現,這種嚴重失衡的供求關系才能徹底扭轉。

存量住宅市場

7月,具指標意義的世聯EVS存量住宅均價本月爲60,927元/㎡,環比下跌0.28%,連續9個月下跌。

本月網簽2,036套/19.9萬平方米,套數環比下降9.1%。新入市樓盤在調價,新房的吸引力增加,此消彼長,二手房成交量繼續低于一手住宅(3,317套),市場流動性嚴重不足。

近期,深圳樓市政策保持平穩,二手房指導價、限購、限售、限價、限離政策維持不變。

期待放松政策落空,使得住宅市場情緒進一步下降,“房價永遠上漲”信仰已經動搖,業主挂牌價連續下調,預計短期內難以改變低迷狀態。

深圳擬對《深圳市住房公積金貸款管理規定》進行修訂,申請人的配偶、父母、子女不論有無繳存住房公積金均可以作爲共同申請人。“一人購房,全家幫忙”,此舉可以降低剛需購房門檻,提高首付和月供能力,較好地發揮公積金作用。

深圳存量住宅房價收入比高達27.0,長期穩居全國前三位。即使橫向與發達國際頂級城市作比較,深圳房價收入比高到沒有城市可作參照。根據Demographia《國際住房負擔能力調查2022》房價收入比數據,香港23.2、悉尼15.3、溫哥華13.3、洛杉矶10.7、倫敦8.0、紐約7.1、新加坡5.8。

住房租賃市場

新冠疫情再度來襲,管控措施加強令訪客人數減少,住宅租賃活動受到抑制。根據世聯EVS統計數據,7月份深圳優質商品住宅加權平均月租金爲90.0元/㎡ ,環比下跌1.0% ,同比下跌8.8%。

深圳存量住宅空置率約5.5%,指標在全國主要城市中最低,處于健康合理水平(5%~10%)。

大力發展保障性租賃住房是2022年中國樓市主旋律。深圳發布《關于既有非居住房屋改造保障性租賃住房的通知(征求意見稿)》,將閑置和低效利用的商業、辦公、旅館(酒店)等非居住存量房屋改造爲保障性租賃住房。改造後的保障性租賃住房面向本市的新市民、青年人等群體出租,年度租金漲幅不超過5%。在穩字當頭、租購並舉的背景下,國家已經在大力構建公共住房保障體系,房租大漲的概率也不是很大。

盡管受到疫情的嚴重幹擾,上半年深圳地區生産總值高達15,017億元,同比增長3.0%,規模以上工業增加值同比增長5.9%,固定資産投資同比增長14.7%。全市經濟延續穩定恢複的態勢,經濟新動能日漸強勁,市場活力也持續釋放,彰顯經濟韌性。

深圳是全國吸引人口最多的城市之一,實際管理人口在1,800~2,200萬之間。《廣東省第七次全國人口普查公報》顯示,深圳常住人口十年暴增了713.6萬人,是對珠三角核心區以及全省常住人口增量貢獻率最高的地級以上市。優質的創業環境、量身定制的優惠政策爲樓市帶來了大量剛需住房需求,短期3~5年趨勢難以改變。

中長期而言,良好的宏觀經濟基本面與龐大的人口基數,將繼續支撐住宅租賃需求平穩增長。

本月存量住宅租售比爲677倍,靜態租賃回報率僅爲1.7%。

房價更多是信貸泡沫的濫觞,房租背後有著居民實際收入的約束,在深圳投資一套商品住宅,僅靠目前的租金收益(扣除空置損失),需要約58.1年才能收回成本。

與租金收入相比,住宅投資者更看重未來房價會不會漲。有鑒于此,是否存在非理性繁榮,需要用資産思維來突破數據局限。

土地市場

7月,深圳推出21宗地,土地面積44.60萬平方米,規劃建築面積223.65 萬平方米,其中居住用地爲主。

本月共有3宗地順利拍出,土地面積7.10萬平方米,規劃建築面積32.23萬平方米。均以底價成交,成交總額13.61億元。

深圳挂出2022年度第二批集中供地,于8月4日公開出讓。

本次土拍共推出16宗居住用地,其中寶安4宗,龍崗4宗,龍華3宗,光明2宗,坪山2宗,南山1宗。總土地面積33.29公頃,總建築面積179.85萬平方米,總起始價349.83億元。

本輪供地中,體量最大的龍華民治街道A806-0401宗地備受關注。本宗地位于龍華北站商務區,爲商業用地+二類居住用地,土地使用年限商業、辦公40年,居住70年。土地分南北兩個部分,面積57,044平方米,建築面積458,380平方米,挂牌起始價79.69億,普通商品住房平均售價不高于72,450元/㎡(不含裝修)。

龍華民治街道A806-0401宗地(分兩部分)

圖片來源:深圳土地礦業權交易平台

與以往集中供地限價相比,此輪宗地部分住宅限價有所上漲。

其中,南山前海街道T102-0410宗地毛坯住宅限價10.71萬元/㎡,相比去年的前海土拍限價地,價格上調了1.5萬元/㎡。

光明公明A642-0506宗地限價4.72萬元/㎡,與去年光明A631-0115(金地明峰府,限價4.22萬元/㎡ )對比,上漲了5,000元/㎡。

本文作者:世聯評估,全國領先土地房地産、資産評估機構,擁有強大的評估師團隊,持有RICS、MAI、HKIS等國際學會資質,致力專業持續領先,以前瞻視角深度解讀房地産市場,內容首發價值領地公衆號,原創精彩不斷!如需轉載本文,請點擊【轉載須知】查閱轉載規則。