前不久,廣東海芯集成電路有限公司研發生産基地項目舉辦開工儀式,計劃生産功率器件、MOSFET、IGBT、數模混合、微機電、單片機等産品,該項目建成後,預計將達到年産 8 英寸芯片 42 萬片,12 英寸芯片 8 萬片的生産能力。

海芯開工儀式上,芯恩創始人張汝京的身影引發了行業對于兩者之間的猜測。直到張汝京本人出面聲明,才使得猜測告一段落。“海芯集成電路項目系由原摩托羅拉中國區總經理陳永正先生發起,彼此是舊識老友;由于陳永正剛從海外回來還在隔離,所以替他參加了奠基儀式。”

提到廣州半導體産業,筆者在先前《廣州“芯”破局》一文中,描述了廣州集成電路産業的現狀與格局。其中,廣州粵芯半導體作爲國內首座以虛擬 IDM(VIDM)模式爲運營策略的 12 英寸芯片制造公司曾名噪一時,公司聯合芯片設計、封裝測試、終端應用、産業基金等資源,爲廣州鏈結半導體産業跨出第一步。

那麽海芯選擇的是怎樣的商業模式呢?陳永正在接受采訪時表示,海芯將以 CIDM模式前行,降低研發成本,快速推向市場,這是 CIDM 模式抱團取暖、互利共贏的第一步。公司也將成立一個 Power IC 設計團隊,和 CIDM 合作夥伴們共同打造高端産品,進行中國自有品牌的打造。

VIDM 名聲大噪之後,這個 CIDM 又是什麽情況?我們一起來研究一下。

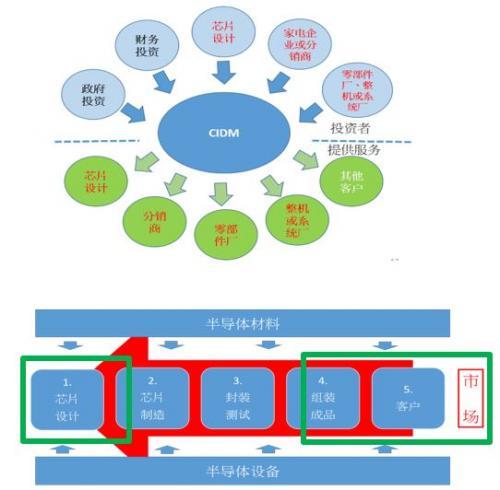

什麽是 CIDM 模式?

IDM(Integrated Device Manufacturer)模式相信大家都不陌生,IDM 是指集芯片設計、晶圓制造、封裝測試到産品銷售等環節于一體,比較典型的廠商有英特爾、三星、德州儀器、意法半導體、華潤微、士蘭微等。

因爲設計、制造等環節協同優化,有助于充分發掘技術和市場潛力,早期多數集成電路企業采用 IDM 模式;但由于此模式下公司規模龐大,前期建設和後期管理等成本較高,資本回報率偏低,目前僅有少數企業能夠維持。

到上世界八十年代,由于 Fabless(無晶圓廠)的出現,以及台積電純晶圓代工廠的建立,Fabless 模式開始盛行。IDM 模式工藝開發不靈活,産品研發慢等問題逐漸暴露出來。

因而,在産業發展與商業模式推動下,合作共贏就是其中一個解決辦法,于是 CIDM(Commune IDM,共享 IDM)應運而生,多個設計公司一起加入共享産能。

圖源:芯恩官網

CIDM 模式,即創建共享共有式整合元件制造公司,整合芯片設計、芯片研發、芯片制造,芯片封裝測試,爲終端客戶提供高品質、高效率的産品。采用共建共享的模式,由 IC 設計公司、終端應用企業與 IC 制造廠商共同參與項目投資,並通過成立合資公司的形式將多方整合在一起。

這些出資者就像共同體一樣合作,形成一個半導體的生産平台,在這個平台上所有參加者共同構築 win-win 關系。這一模式可使 IC 設計公司擁有芯片制造廠的專屬産能及技術支持,同時 IC 制造廠得到市場保障,實現了資源共享、能力協同、資金及風險分擔。

CIDM 發展曆程

CIDM 最早是由海外公司所創,整套模式在新加坡、美國和我國台灣等多地都有實踐。

其中,TECH 就是比較有名的 CIDM 公司,由德州儀器(TI)、新加坡政府經濟發展局(EDS)、佳能(Cannon)、惠普(Hewlett-Packard)四家公司共同投資而成,以生産存儲器爲主,計劃在滿足自需 DRAM 的基礎之上實現盈利。當初 TECH 在通過自身設計過程後,根據設計的需求進行制造,再通過封裝測試形成産品,最後將其推向銷售市場,成立後的第二年就已産生一定的盈利。後續由于參與企業種種原因,公司最後被美光收購。

目前我國半導體行業在産能和技術方面都正在快速發展,構建 CIDM 公司不失爲一條探索和實現半導體上下遊整合的特色發展道路。

張汝京是國內 CIDM 模式的帶頭人,張汝京指出,在當前階段,下遊制造環節對上遊設計環節的支持十分重要。然而,現在投資和維持一家晶圓制造廠的成本太高。因此,針對這一現狀和趨勢,張汝京希望以 CIDM 模式來帶動中國半導體行業發展,通過這種整合資源方式攻破一批關鍵技術和産品,進一步解決國內産業鏈之間配套能力弱的難題。

CIDM 與 VIDM、Foundry 有什麽區別?

CIDM 與 VIDM 不太一樣,CIDM 是由數家設計公司共同投資成立 Fab,實際擁有代工工廠,可以根據各設計公司的實際需求合理規劃産能結構,形成共享、共有式的 IDM 公司。而 VIDM 指的是一家設計公司將産品委托給代工廠加工生産,但是代工廠的産能專門用于滿足設計公司的需要,這部分的産能不能給其他公司使用。所以,CIDM 的優點是大家共同擁有的,資源共享,分擔風險,協同能力大增,有很多好處。

與代工廠相比,CIDM 模式的運作要簡單很多。CIDM 開始階段對工藝種類數目的要求並不高,研發力量比較集中。CIDM 中的産能分配可以通過其組成公司的內部協商來決定,“進可攻,退可守”。如果産能有需求,便增加産能;如果産能過剩,便可以向外部客戶提供服務,因此過剩的産能就派上用處了。

CIDM 的優點與挑戰

優點:

(1)高利潤:CIDM 可以比先進代工和 IDM 的利潤更高。在不使用先進工藝的情況下,CIDM 快速高效的設計能力能夠降低成本,進而使得開發出來的産品利潤較高;

(2)減少惡性競爭:CIDM 能將許多相同領域的設計公司結合在一起,減少彼此之間的惡性競爭,使得産品能夠快速走向市場;

(3)提供更高效和快速的平台:CIDM 提供的平台能夠讓電路設計更迅速,讓産品利用工廠數據,通過大數據分析,使得産品調試、叠代更快;

(4)適合未來芯片發展:由于 AI 和 IoT 芯片更新換代快,且少量多餐、應用碎片化,因此,芯片導入市場的速度成爲關鍵因素。

CIDM 模式在國內推行有哪些困難?

·需要多種技術方案,給設計和代工企業帶來挑戰

在中國 CIDM 需要代工廠和集成電路設計企業共同構建,將設計與制造融爲一體,聯合互動發展。這些特征將對設計和制造雙方帶來一些挑戰:對于制造業,代工廠需要爲客戶提供量身定制的工藝流程,尤其在客戶種類不單一的 CIDM 模式中,代工廠需要提供多元化、低成本的完整服務能力。即一個 CIDM 可能服務于 5 個或者 10 個客戶,因此需要 Fab 廠給多家公司提供技術,這個挑戰性要比 IDM 模式只給單一客戶提供服務大一些;

對于設計業,Fab 廠需要將設計環節貫穿于制造以及封測過程中,並且需要保證設計同技術發展的步調一致性。

·歸屬權問題下的協同與競爭

此外,這 5 到 10 家客戶的協調也是一個難點,因爲 CIDM 模式下産能的歸屬權和優先級頗具爭議。CIDM 是由多家公司共同組合而成,如果采用優先滿足 CIDM 內部公司的使用需求,這從另一方面也局限了 CIDM 的發展,限制了其難以服務于廣大的設計廠商。

因此,如何平衡好 CIDM 投資方與第三方設計企業的産能優先級問題,也是一個不容忽略的因素。以及 CIDM 內部衆多 fabless 之間最好不要有競爭,客戶面對的市場要有差異性,協同作業十分重要。

海芯之外,本土還有哪些 CIDM 企業?

·青島芯恩

中國的 CIDM 第一號企業當芯恩莫屬。

芯恩成立于 2018 年,據官網公開資料顯示,芯恩爲中國首個協同式集成電路制造(CIDM)項目,總投資約 150 億元,其中一期總投資約 78 億元,建成後可以實現 8 英寸芯片、12 英寸芯片、光掩膜版等集成電路産品的量産。産品覆蓋 MEMS/MOSFET/IGBT、RF/Wireless IC、電源管理 IC,MCU,嵌入式邏輯 IC,以及模擬 IC。同時,吸引海內外知名芯片設計、制造、封測等企業落戶,打造集成電路上下遊全産業鏈。

芯恩完工構想圖

由于國內的部分特殊芯片,無法單獨由設計公司完成,而長期遭國際廠商壟斷所導致的缺芯,以及利基型芯片缺乏等問題,都是因爲沒有 IDM 公司研發生産制造所致。

芯恩的 CIDM 模式就是爲了解決 fabless 的訂單安全問題,芯恩公司是一家以 CIDM 共享、共有式整合元件制造公司,聯合多家 fabless,在某些特定産品,或者工藝領域中可以提供優質的 PDK(工藝套件)資源。CIDM 就是爲針對上述問題所提出的解決方案。

正如芯恩的專家季明華強調,芯恩采用的是歐洲 IDM 大廠的 PDK,不會與晶圓代工廠競爭。因爲各個代工廠的 PDK 都是不一樣的,在當今的商業模式下,由于資源是孤立的,所以會存在較多的壁壘, CIDM 的目標就是要逐步打破這些壁壘,實現資源共享最大化,這樣也可以加速研發進度,提高效率。

目前,青島芯恩正處于設備安裝階段,預計今年 6 月底前開始試投産。

·武漢弘芯

武漢弘芯成立于 2017 年 11 月,鎖定 14 納米、7 納米及以下先進邏輯工藝晶圓制造服務,旨在成爲全球第二大 CIDM 晶圓廠。

據公開信息披露,武漢弘芯項目總投資額約 200 億美元。主要投資爲 14 納米和 7 納米項目:

14 納米自主技術研發項目:2019 年 3 月已啓動技術研發計劃,擬在 2020 年下半年開始首次測試片流片及首次 SRAM 母盤功能測試工作;

7 納米自主技術研發項目:2020 年開始進行 7 納米的自主技術研發,目標在 2021 年第三季開始首次測試片流片及首次 SRAM 母盤功能測試。

不過,2019 年 11 月,由于工程問題導致武漢弘芯土地被封,突如其來的變故可能會影響其上述項目進展。後續,武漢弘芯提交了舉證材料,並依法啓動解封土地程序。去年 12 月,武漢弘芯還舉行了首台高端光刻機設備進廠儀式,該光刻機制造商爲 ASML,具體型號未知。

然而,就 CIDM 問題,接任武漢弘芯 CEO 的蔣尚義在後來的采訪中表示,“武漢弘芯絕對不會是 CIDM 模式,這會是一個全新的模式,不會與台積電有競爭關系,而且也沒有人做過,即使國外公司也沒有人做過,我認爲這全新的模式值得一試,所以才會加入武漢弘芯。”

此外,武漢弘芯原計劃持續研發世界先進制程工藝,但根據蔣尚義的說法,將來可能不會朝 10 納米或 7 納米工藝以下發展。

其中緣由,除了在台積電任職近 20 年之久的蔣尚義不願意跟老東家競爭之外,其他原因還不得而知。

CIDM 成了武漢弘芯未遂的志向。

結語

至于 CIDM 模式,未必就特別重要,因爲事物總有它的兩重性,好壞參半。

任何一種商業模式都要根據當前發展階段和現狀來進行評估和選擇,適合的就是最好的。

對于中國半導體業的發展要有正確的估計,各方面都存在不少問題,有些問題也不是短期內就能解決的,然而事物總是要循序漸進,國家實力在不斷增強,結合中國巨大的應用市場,相信只要在選定的模式上堅持下去,中國芯片産業中的 IDM 模式也會達到新的高度。