這段時間某明星的稅務風波,可謂家喻戶曉。其實在保險業也一直流傳著“保險可以避債避稅”的傳說。

深藍君甚至還見過有的宣傳海報,明晃晃地寫著保險有著“欠債不還,離婚不分”的功效。

那麽保險能避債避稅嗎,哪些情況可以,哪些情況不行?今天深藍君就通過一篇文章,和大家聊聊保險避債避稅那點事。

主要內容如下:

-

保險可以抵稅嗎,優惠力度大嗎?

-

案例分析,保險是如何實現避債的?

-

知道這三點,有效實現債務隔離!

一、哪些保險可以避稅,怎麽做?

依法納稅,是每個公民的義務,所以每月發工資的時候,大家都會比較關心自己到底扣了多少稅,這裏說的“稅”就是個人所得稅,收入越高扣得越高。

1、我交的保費,能抵個稅嗎?

在歐美發達市場,有很多保險是可以抵稅的,目前國內也在逐漸實行當中,但是進展並不大。

99% 的商業保險,比如我們購買的意外險、醫療險、重疾險、壽險都是沒辦法享受稅收優惠的。只有稅優健康險,才可以享受稅收優惠。

下面我們來看看不同月收入,如果購買稅優健康險可以節省多少稅呢?

通過上圖我們可以看到,稅優健康險可以減免的金額很少,節稅力度非常有限。

稅優健康險最大的價值體現在:可以帶病投保。

對于身體存在較大異常的朋友,比如雖然癌症已經治愈,但是仍然買不到其他的商業保險,稅優健康險還是可以買的。

另外 5 月份的時候,國家在上海、廈門和蘇州工業園區開始試點【個人稅收遞延型養老保險】,也在嘗試更多的可能,後續有最新進展,深藍君會及時給大家帶來測評。

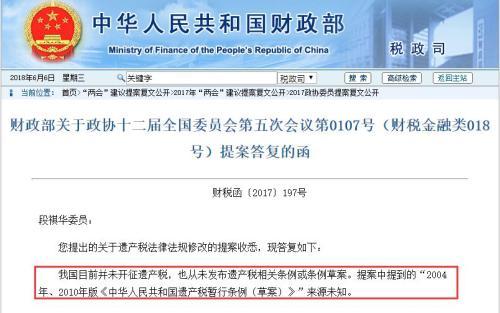

2、保險規避遺産稅,靠譜嗎?

深藍君之前參加過很多活動,有的講師對遺産稅侃侃而談,說了很多保險在遺産稅中的使用場景。

爲此深藍君查了一下,網上所謂的遺産稅草案,根本就沒有可靠的來源,絕大多數是出自一些非官方網站。而且財政部官網,2017 年也有關于遺産稅的辟謠。

另外香港和新加坡也相繼取消了遺産稅,美國特朗普稅改計劃就提出,預計 2025 年取消遺産稅征收。

不管是從國際還是國內環境來看,深藍君覺得未來征收遺産稅的可能性比較小,這種說法可能僅僅是保險公司的一種營銷手段而已。

所以最後的結論就是,想通過保險進行大幅度的抵稅,亦或避免遺産稅的開征,實際操作意義都不大。

二、真實案例,保險能避債嗎?

除了避稅,深藍君還遇到保險避債的說法,通過保險來避債,真的能實現嗎?

深藍君了解到,支持保險能夠避債的依據,保險法如下的條款被經常引用:

《保險法》第十五條:“保險合同成立後,投保人可以解除合同,保險人不得解除合同。

《保險法》第二十三條:任何單位和個人不得非法幹預保險人履行賠償或者給付保險金的義務,也不得限制被保險人或者受益人取得保險金的權利。

普通人對于保險避債的理解是,我們欠別人錢的時候,法院不能強制執行我們的保單來還債。那這種說理解對嗎?

我們看一個法院的判決案例:

案例1:(2016)浙 0782 執異 59 號

投保人 A 先生,爲子女投保7份人身保險,保費共計400余萬。A先生因民間借貸欠債未還,被追債人朱某申請法院強制執行退保。

A 先生申述情況:

如果解除保險合同,能得到的現金價值極少,經濟損失巨大,雙方利益受損;

購買保險的初衷是爲防止未成年子女的生存風險,並非獲取高額回報或理財;

法院裁決:爸爸作爲投保人,給小孩購買的保險,現金價值是可以被法院強制執行退保用于還債的。

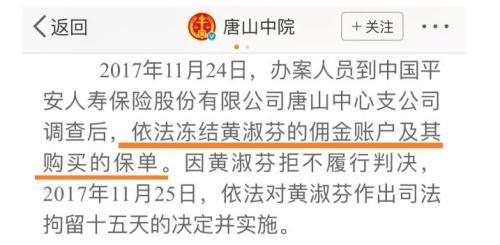

除了上述的案例,深藍君也找到了去年某老賴的案例,同樣法院依法凍結了其投保的保單。

所以結論就是,在已經背負債務的情況下,想通過買保險轉移資産當“老賴”的行爲,是有違社會公序良俗,法律肯定是不允許的。

另外不得不提醒大家,由于我國爲大陸法系,大陸法系的訴訟程序以法官爲重心,所以就算是類似的案件,可能不同城市的判決存在不小的差異。

具體的案件還要具體分析,深藍君這裏僅僅是提醒大家知曉,想通過購買保險惡意避債,是存在極大法律風險的。

三、關于保險避債,這點要知道!

其實保險在特定的情況下,是能達到部分債務隔離的作用的,只是在過往被少數銷售人員誇大了。

在什麽情況下,保險才能實現債務隔離呢?

這裏深藍君虛擬了一個案例:

A 先生這幾年生意風生水起,不僅公司實現了盈利,而且也擴大再生産存在一些債務。與此同時,A 先生非常關注個人風險,不僅爲自己和家人購買了重疾險,還爲自己投保了保額爲 1000 萬的終身壽險。

天有不測風雲,某日 A 先生在施工工地不幸意外身故,處理後事中,不僅企業現金流斷裂,而且很多債主都紛紛上門討債。

由于 A 先生爲自己投保的終身壽險,指定受益人爲自己的孩子,那麽孩子獲得的 1000 萬理賠款,是屬于 A 先生孩子的,並不屬于 A 先生的遺産,所以也就不用來償還 A 先生之前的債務。

根據保險法四十二條相關規定,我們可以簡單地理解爲,如果指定了受益人,那麽人身保險金並不作爲被保險人的遺産償還債務。如果未指定,就需要作爲法定遺産償還債務。

其實關于受益人,我們已經了有詳細的文章分析,之前我們也分析過常見的保障型産品,受益人的賠付情況:

四、用好保險,輕松處理婚前財産!

保險是一種金融工具,在某些特定的場合,還是有其獨特的價值的,比如婚前有不少財産的人,巧用保險,可以有效避免婚姻對現有財産的影響。

小 A 同學事業有成,有很多的婚前財産,手頭現金也有幾百萬現金,這幾年也用不到。最近馬上結婚了,想通過合適的手段,減少結婚對自己的影響。

深藍君建議可以這樣做,可以在婚前趸交一份年金險,具體優勢如下:

-

靈活使用:每年年金險返還的現金,可以用于家庭的正常支出;

-

離婚不分:由于用婚前存款購買的,所以離婚時保單屬于 A 同學,沒有分割的風險;

-

身故不分:保單設置A的父母爲受益人,就算身故了,保險金直接付給受益人,不作爲遺産處理;

-

周轉靈活:如果需要用錢,可以通過保單進行貸款,緩解資金壓力;

-

安全過渡:結婚 N 年後一切相安無事,可以修改身故受益人爲子女或者配偶。

通過這樣的設計,就可以善用保險的規則,靈活地爲自己所用。這也印證了深藍君經常提到的一句話:買保險一定要因人而異,了解自己的需求,購買最合適的保險。

五、寫在最後:

欠債還錢是天經地義道理,想必大家都懂。所以想當然地通過保險避稅避債,肯定是不現實的。

在查找資料的過程中,深藍君發現其中涉及太多的法律條文了,包括合同法、保險法、婚姻法、繼承法等等,需要從整個法律體系去看,而不能簡單從單一條文去理解。

今天的文章也僅僅希望通做一個簡單的科普,希望你能對保險的避債避稅功能,有一些大概的了解。

希望今天的文章能給你一些啓發,也歡迎分享給有需要的親朋好友。

了解保險,用好保險,一起行動起來 :)

本文源自深藍保

更多精彩資訊,請來金融界網站(www.jrj.com.cn)