至于市場情況,這取決于預購組屋項目推出的時機,每輪推出的項目所獲得的補貼額或多或少會有不同。如果轉售價攀高,建屋局就會相應地投入更多市場補貼,確保新組屋價格維持在穩定且負擔得起的水平。

歸根結底,新組屋的定價與發展成本完全無關,但要計算建屋局每年承受的虧損,不得不把兩者擺在一起。正因爲建屋局對每個新組屋項目都投入了大量補貼,每年都收不回建築和土地成本,成立62年一直處于虧損狀態。

轉售價攀升 新組屋價格也水漲船高?

建屋局指出,預購組屋項目的建築與發展成本同樣可在公開平台上找到。

黃金地段組屋項目也一樣,這些優質地段的組屋市價比一般的項目高,因此當局須投入的補貼額也更高。公平起見,黃金地段組屋的屋主日後賣屋時,須將轉售價或估價的一定比率歸還建屋局,視何者爲高。這可避免屋主從中牟取暴利。

政府組屋定價和私宅發展商定價原則完全不同。私宅發展商定價時考慮利潤,建屋局關注的只是組屋的可負擔程度,利潤不在考慮範圍內。

根據建屋局最新的2021/2022財年年報,居者有其屋計劃的赤字是38億5000萬元,比前一個財年多了近一倍。赤字擴大的原因包括去年動土的預購組屋項目比前年多66%,發放給買家的購屋津貼也增加。

每一輪預購組屋銷售活動中,公開新組屋售價的同時,提供附近類似組屋近期的轉售價供參考。兩個價格範圍的差距,大致反映了政府對個別項目投放的補貼額。

無論這筆賬怎麽算,最終都是爲了確保新加坡人能夠繼續享有獲津貼的公共住房,實現新加坡建國以來引以爲傲的“居者有其屋”理念。

橙易産業研究與咨詢部總監孫燕清受訪時說,建屋發展局的預購組屋定價方式,爲可負擔得起的組屋價格制定了基准。同時,若就業家庭收入或轉售組屋價格下跌,預購組屋的售價也會相應滑落。

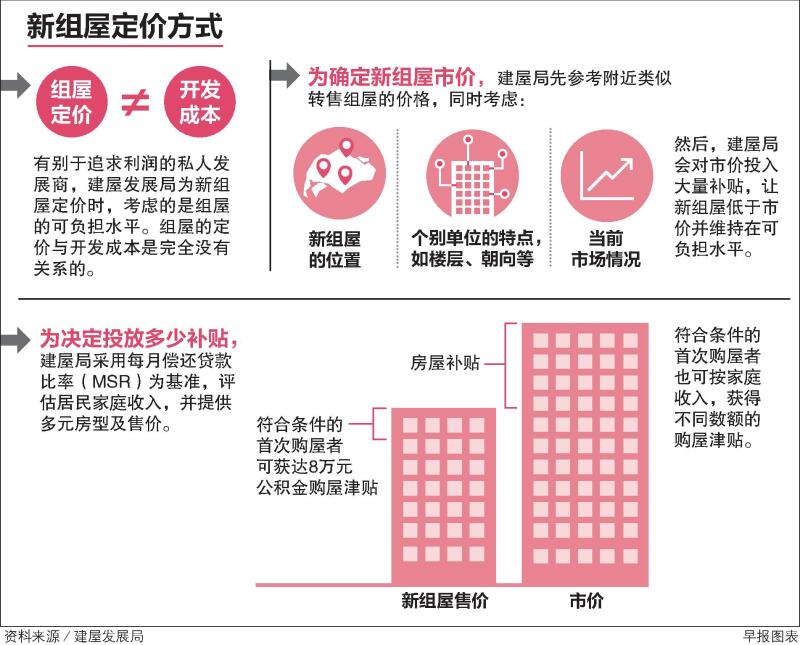

至于要投入多少補貼才夠,建屋局會參考本地居民家庭收入,采用每月償還貸款比率(Mortgage Servicing Ratio,MSR)等基准,對比每次推出的新組屋房型與售價。建屋局說,這些基准考慮到不同收入組別的家庭,包括高于或低于家庭收入中位數者,以確保首次購屋者能有不同選擇。

延伸閱讀建屋局首次公開預購組屋總開發成本 開發價39萬6000元 每單位平均虧損逾3萬元關于BTO組屋的疑問 建屋局一次過解答

若要了解建造組屋的成本以及售屋所得,則可參閱建屋局常年報告,從中查知成本與收入的彙總額。這與私人發展商的做法相似,私人發展商的年報通常顯示公司賺取了多少利潤,而建屋局的年報則每年都呈赤字。

例如,11月剛推出的加冷黃埔預購組屋項目Kallang Horizon,四房式單位不含購屋津貼的售價介于50萬9000元至69萬元,附近組屋的轉售價爲63萬8000元至93萬3000元。以此推算,政府投入的補貼額約爲13萬元至24萬元。本輪其他新項目的補貼額也相差不遠。

類似轉售組屋的售價只是爲當局提供定價的基礎,不同項目的新組屋售價因爲具體位置和特點不同,價格也不同。這麽做可確保對所有買家公平,因爲條件好的組屋,買家可在住滿五年最低居住年限後,以更高的轉售價賣出組屋。

她認爲,國家發展部和建屋局所提供的組屋開發成本明細,能幫助公衆理解當局爲何會蒙受虧損。

組屋定價會隨成本提高?

橙易産業研究與咨詢部總監孫燕清受訪時說,建屋發展局的預購組屋定價方式,爲可負擔得起的組屋價格制定了基准。同時,若就業家庭收入或轉售組屋價格下跌,預購組屋的售價也會相應滑落。

至于要投入多少補貼,國家發展部和建屋局在星期三(12月7日)發出的聯合聲明中說,當局會評估本地就業家庭的收入,並以每月償還貸款比率(Mortgage Servicing Ratio,簡稱MSR)爲衡量基准。類似轉售組屋售價與獲補貼後的預購組屋售價之間的差距,大致反映了當局所提供的補貼額。

(早報插圖/梁錦泉)

ERA産業研究與咨詢部主管麥俊榮說,建屋局爲新組屋定價時,主要是確保絕大部分買家可負擔得起,而不是讓售價保持在人爲(artificial)的低水平。若特意把新組屋價格維持在比大多數人可負擔得起的水平還要低,政府就必須投放更多補貼。

從負擔得起的角度看,過去十年,本地居民就業家庭收入中位數增長了26%,新組屋售價的漲幅還維持在16%至22%之間,說明居民仍有能力負擔新組屋。

最直接體現這點的一個情況是,建築成本在冠病疫情期間上漲了近三成,但成本沒有轉嫁給買家,反而加大補貼力度,讓新組屋價格保持穩定,因此建屋局的赤字也進一步擴大。

二、個別單位特點;

根據建屋局2021/2022財年年報,居者有其屋計劃的赤字達38億5000萬元。

建屋局是新加坡最大的房屋發展商,一些民衆會拿它跟私宅發展商對比。

一、新組屋與附近轉售組屋價格比較

按照建屋局解釋定價的論述,該局會先根據三大因素確立新組屋市價,然後在這個基礎上給予大幅補貼,使新組屋售價處于可負擔水平。

(早報插圖/梁錦泉)

成本多少?會不會漲到買不起?建屋局解答預購組屋六大疑問

(早報插圖/梁錦泉)

盡管如此,不斷有人指建屋局並不披露每個組屋項目的全盤明細,做法不如私宅發展商透明。

建屋局的這筆財政赤字,須由政府撥款填補。總理公署部長兼財政部第二部長和國家發展部第二部長英蘭妮今年11月在國會透露,這筆津貼來自國家儲備淨投資回報貢獻(NIRC)和稅收,繳稅者也包括外國公民。

一、附近類似轉售組屋的售價;

“同時,當預購組屋屋主日後轉售單位時,他們會獲得更高的利潤,這筆盈利等同于從政府轉手到個別組屋賣家。對于沒有符合購買預購組屋資格的納稅人來說,這並不公平。”

今年上半年,非成熟市鎮領了鑰匙的買家中,高達九成只用每月收入的25%或以下來償還貸款,成熟組屋市鎮買家則有八成屬于這樣的情況。這意味著,絕大部分的買家可以用每月公積金繳交額來支付房貸,無須動用或只用到些許現金。

私宅的發展商不會公開這個數字。

在爲新組屋定價時,建屋局會先參考附近類似轉售組屋的售價,以及考慮個別單位的特點和當前市場情況,然後在這個基礎上給予大幅度補貼。

預購組屋定價怎麽制定 爲何不透明?

不過,用來興建組屋的土地,地價比同區私宅來得便宜。這是因爲首席估價師考慮到組屋用地是爲了給人民提供負擔得起的住房,屬于公共産品,而且組屋買家須滿足更多條件才能購買預購組屋,例如有收入限制、必須是公民和須住滿最低居住年限才能轉售等。

根據建屋局說,新組屋的定價包含不少公開信息。

這也可協助購屋者選擇符合自己預算和需求的組屋。相較之下,私宅項目一般不會展示這類信息。

新組屋項目的發展成本,主要由建築和土地成本組成。建屋局多次強調,新組屋的定價與發展成本沒有關系。

組屋價格是人們長期關注的課題,這陣子因爲轉售價不斷攀升而再次成爲輿論焦點。國家發展部和建屋發展局再度公開回應人們的疑問:建組屋的成本到底多少?轉售組屋越來越貴,新組屋會不會也漲到大家買不起?

售屋所得不足以收回發展成本?

組屋地價比私宅便宜?

過去兩年多,組屋轉售價節節攀升,各區頻頻出現百萬組屋交易,民衆擔心下一代買不起組屋,或者淪爲背長期房貸的房奴。

(早報插圖/梁錦泉)

怎麽知道組屋建築成本?

土地是國家儲備的一部分,雖然建屋局是公共住房發展商,建組屋時也須按照公平市價支付土地價格,以確保不動用到國家儲備,花未來錢。

(早報插圖/梁錦泉)

通過建屋局網站和政府電子商務網站GeBIZ,公衆可查看每個項目得標者的合約價值,這就是項目的建築成本。

二、提供多個示例,說明不同收入家庭可負擔的房型

(早報插圖/梁錦泉)

今年上半年,非成熟組屋區中領了新組屋鑰匙的買家,10個當中有九個是每個月用不超過四分之一的薪水來還建屋局房貸,成熟組屋區也有逾八成買家屬于這種情況。也就是說,他們可用公積金所得還每月房貸,或者只需少許現金。

根據建屋局的解釋,組屋轉售價飙得再高,也不影響新組屋的售價。因爲政府會調整津貼,讓人民買得起。

因組屋售價是否太高很多時候是主觀的,受訪分析師認爲,使用就業家庭收入及附近類似轉售組屋價作爲衡量來定價至關重要,這可確保大多數人負擔得起預購組屋。

每月可用公積金繳付房貸 大部分買家無須動用現金

這是因爲,幫助新加坡人擁屋才是建屋局的使命。組屋是人民養育孩子、安身立命之所,更是打造強大社區的重要基石。

三、當前市場情況。