自從我在新加坡買了套房的事情,再自認隱秘還是在朋友圈不胫而走後,就不時有人向我請教關于在新加坡買房申請房貸的事情,比方說

—-因爲看好新加坡的房産市場,想在新加坡買套房投資(當然你要說我投機,也沒辦法哈),我的全部收入都在中國,當然也不至于土豪到能全部現金付清房款,我該怎麽申請房貸?

—-我剛來新加坡工作,想買房定居,可是主要存款在國內,怎樣才能申請到新加坡的貸款?

—-我是新加坡人,可是在中國工作好多年了。在新加坡看中了套公寓,因爲沒有本地的收入證明,怎樣才能順利貸到房款?

既然大家都有這個需求,就統一回複下,給大家介紹個在新加坡申請房貸的好地方——中國工商銀行新加坡分行。

既是在新加坡的工行,房貸幣種自然是新幣。只是它和本地銀行最大區別在于:相比之前在新加坡買房,在新加坡無收入的外國人需要在本地銀行有存款,才方便成功申請貸款的情況;現在,不管是在新加坡工作的中國人,還是在中國工作想在新加坡投資的客戶,又或者在新加坡境外(不單是中國哦)工作的新加坡人, 只要向工行新加坡分行申請了房貸,工行就能幫你做得妥妥的。

這麽好,那申請人需要什麽資格?只要年滿21周歲,有穩定的收入來源,信用良好,就OK了。

就知道一定會有人跳出來問——Excuse me,請解釋下“有穩定的收入來源,信用良好”的含義~~

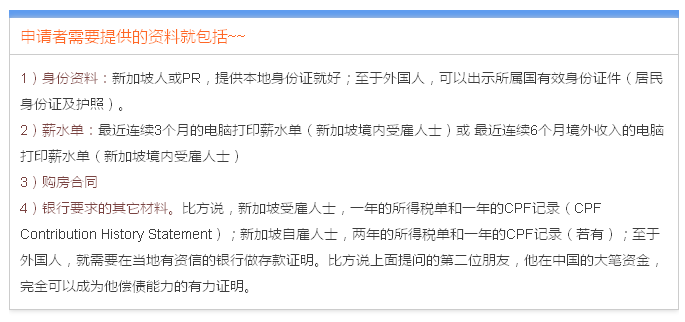

所謂穩定的收入來源,就是由所在機構財務部開出的正規電腦打印的薪水單,不是手寫比較隨意的那種就好。只是你在新加坡工作和在外國工作,要提供的薪水單不一樣。在本地工作的,只需要提供最近連續3個月的薪水單;而在國外工作的,則需要提供最近連續6個月的(這點我們後面還會再提到)

至于信用部分,如果你在新加坡工作,甭管你是公民、PR還是持工作准證,只要你有Singpass,就可以通過它登錄網站http://www.dpcreditbureau.sg,自行打印自己的征信報告了,收費大概是6塊新幣+GST (當然,如果你想授權請銀行做,銀行就會免費幫你)。

如果是在中國的小夥伴, 只要通過居民身份證號登錄中國人民銀行的征信中心網站,就可以免費自行打印征信報告了。

工行的房貸政策很靈活,你可以單名申請,也可以夫婦倆或者兩代人聯名申請。當然,如果是兩個人聯名申請房貸的話,就需要兩個人的薪水單了。畢竟在新加坡貸款,金管局有個關于總償債能力(就通常所說的TDSR)不超過60%的規定。

具體解釋就是——在評估個人房地産貸款申請時,須確保申請者所有的債務每月攤還款額,不超過收入的60%,這些債務包括房地産和非房地産貸款,如:車貸﹑助學貸款和信用卡債等。比方說要是你的月收入是1萬塊,你現有每月債務是4000塊的話,你購買私宅時,銀行批准的每月房貸呢就不會超過2000塊。

所以本地人一般都比較傾向于聯名申請,一來兩人的加總收入高,自然比較容易申請到貸款,二來可能申請到的房貸年限會比較長。

這話怎麽說?比方說,夫婦倆男的40歲,女的35歲,按照新加坡的一貫規定,申請人年齡加上貸款期限,不得超過65年。那單是男的獨自貸款的話,只能貸25年;要是夫婦倆聯名貸的話,根據雙方的收入情況,就有可能貸到超過25年。

只是要說明的是,工行的貸款年限,是從3-30年不等。那有人就不服了——這是對35歲以下年輕人的赤裸裸歧視嗎?工行房貸專員就呵呵了,說這可是金融管理局(MAS)的統一規定,如果客戶想貸款超過30年,不好意思,客戶第一套房的貸款成數只能從最高的八成 降至六成,相應的現金支付部分也會增加。

一個好消息是,不單是第一次做房貸可以找工行,如果要做房貸的Refinanceing,他們也可以做,需要的資料是一樣的。

還有一個好消息是, 只要你向工行新加坡分行申請了房貸,就能免費獲得銀聯雙幣借記卡和VISA雙幣借記卡的賬戶。至于這些借記卡的用法和好處,看這一篇,統一答網友問:工商銀行雙幣借記卡到底怎麽辦?就全知道了。

如果你能有耐心看到這裏,重點來了~~工行有兩種貸款配套,固定利率或者浮動利率,可以自由選擇。那到底是多少,盡管我多方打聽,房貸專員就是堅不吐口,只一再表示,無論是哪種貸款利率,都非常有市場競爭力。特別從現在到9月底,是工行房貸的促銷期……

呵呵~~我能幫你的就只能到這裏了,下面這個促銷折頁也寫得很清楚呢,還不趕緊去看看?