|關注“新加坡眼”,輸入“物流”“雅思”獲得更多信息|

故事素材來自一堂法律培訓課:

說故事, 道不公!

事件回顧 :

事件回顧 :

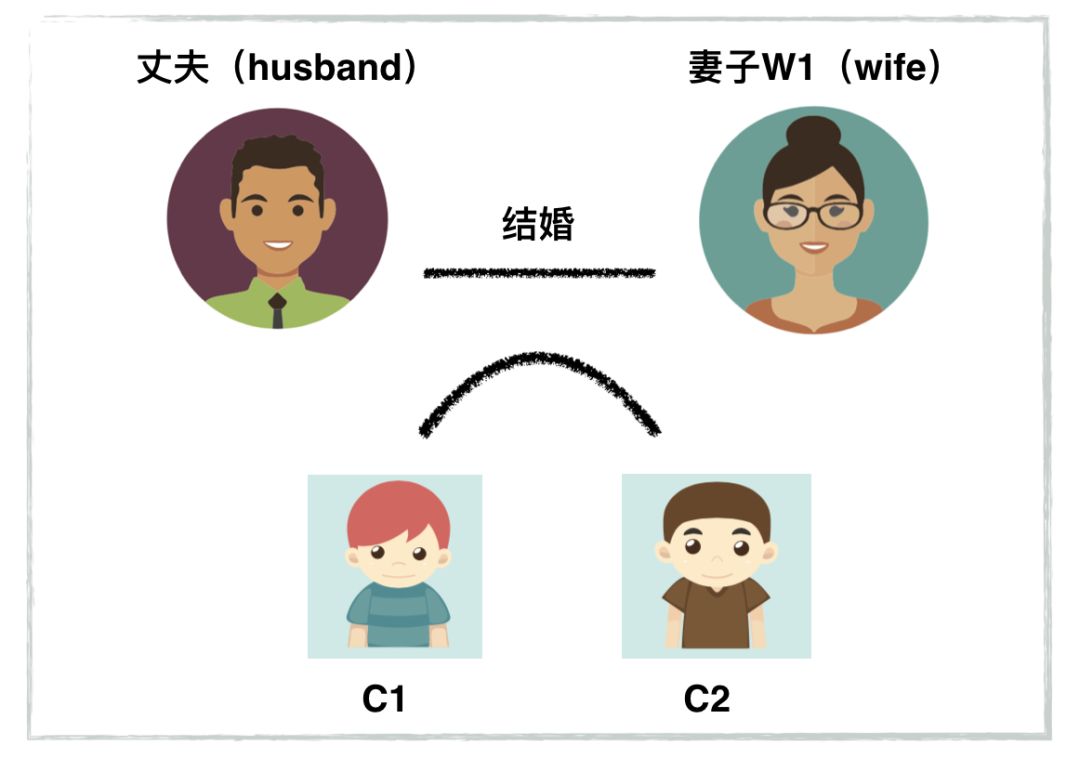

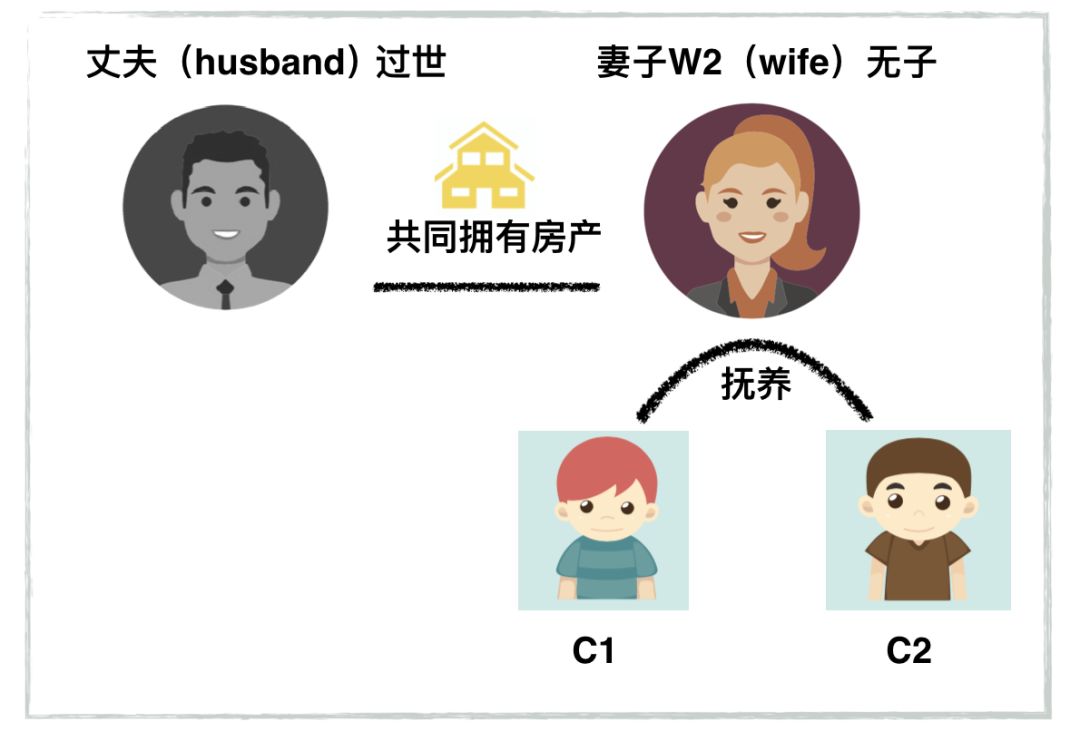

丈夫H(husband),跟前妻W1(wife)生了兩個孩子C1 C2。

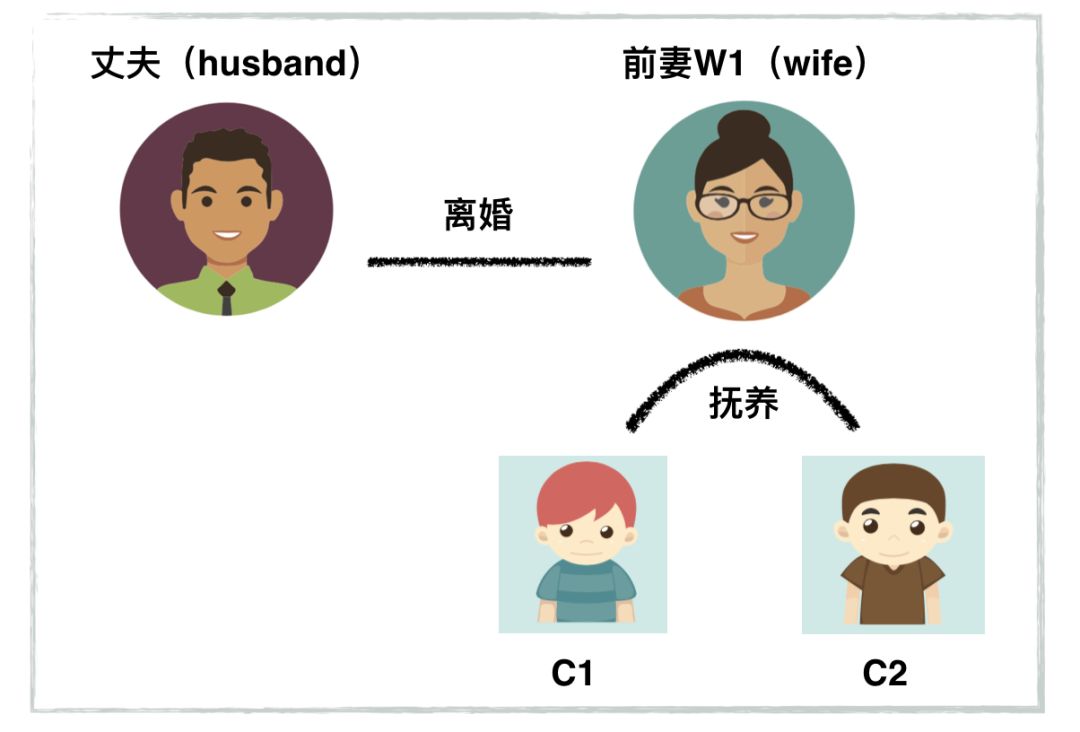

丈夫H,跟妻子W1離婚,孩子C1 C2由W1撫養。

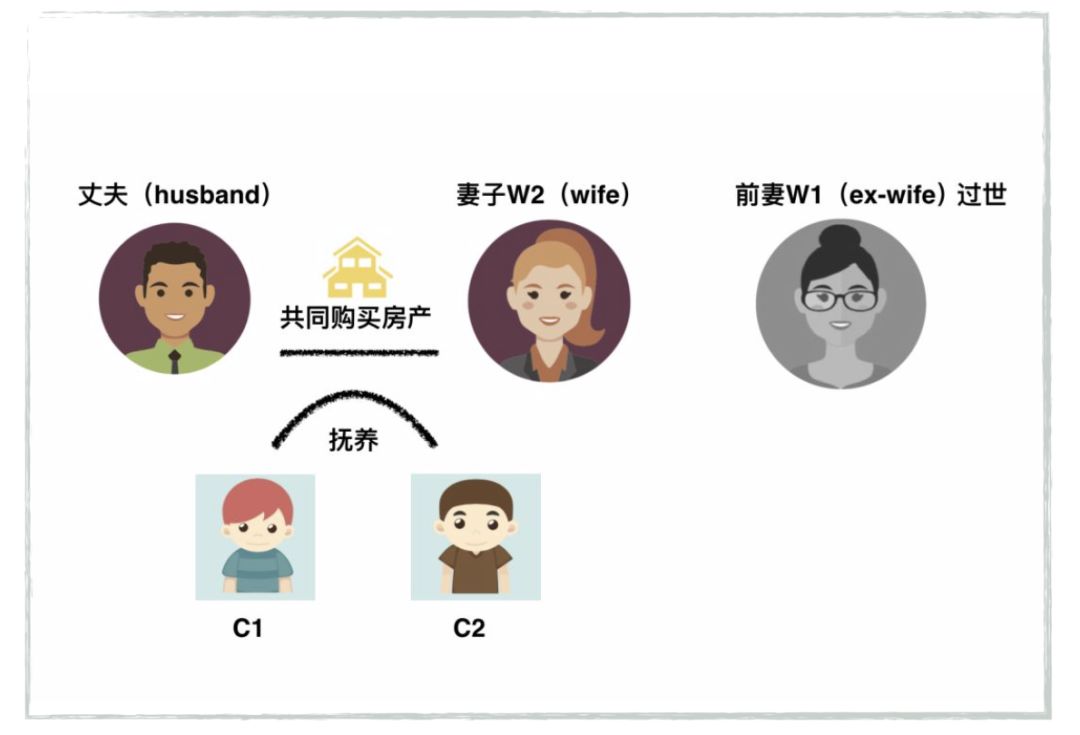

H接著跟W2結婚。不久,W1過世了,C1 C2搬來由H和W2撫養,H和W2共同購買了一套公寓。擁有方式是共同擁有(Joint Tenancy)。W2也願意接納兩個孩子。

不幸再次降臨。H也過世了。于是房子自動歸到W2名下。但是W2沒有自己的孩子,繼續照顧著H的兩個孩子。一家三口繼續生活在這套公寓裏面。

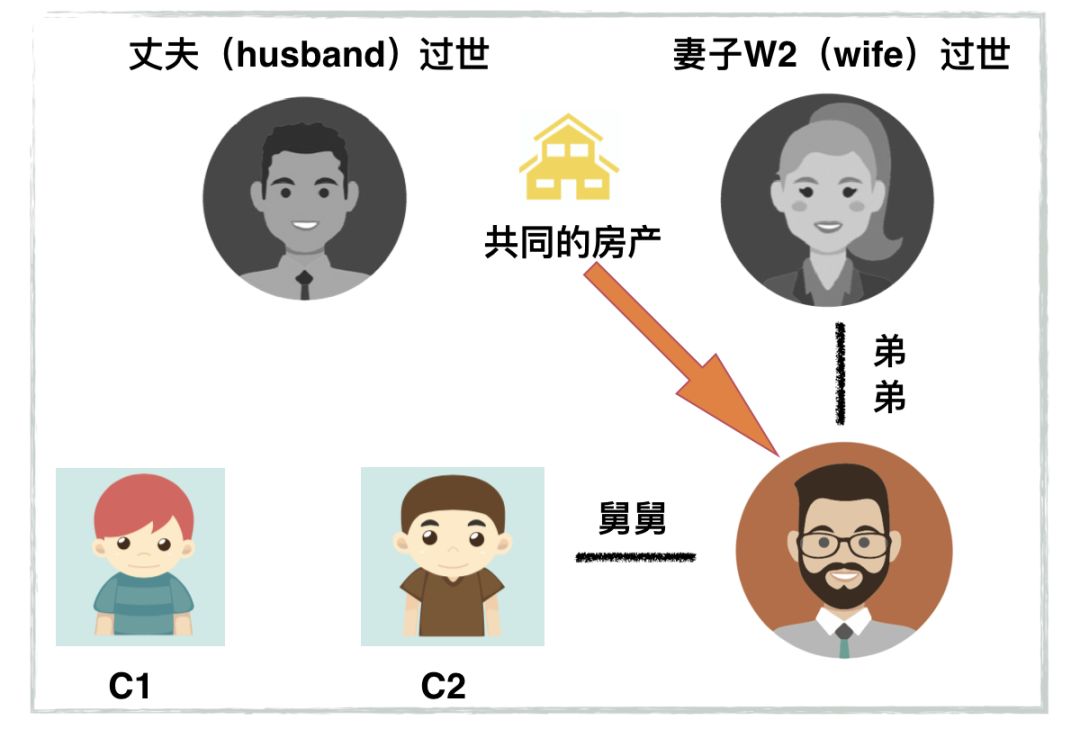

不幸再次降臨,W2也意外過世了。狗血的事情發生了。C1和C2 並不能繼承H和W2共同購買的公寓,而是W2的弟弟成爲唯一的繼承人。

法官告訴C1和C2,W2從來沒有辦理領養他們的手續,因爲沒有遺囑,W2過世時,她唯一的親人,她的弟弟,就成爲了繼承人。這個弟弟,也就是C1C2的“舅舅”,將兩個孩子掃地出門……想一想這是很不公平的一件事情。房子明明是C1C2的親生爸爸購買的,他們卻沒有分到一毛錢。

維護權利之法律手段

法律首先要保證的是公正,而不是公平。如果說H不希望看到這件事情發生,那麽他作爲父親,如果做對了以下兩件事情,就可以避免今天的局面。

01

法律手段之(一)

H在買公寓時,應該選擇跟W2分權擁有,而不是選擇共同擁有。新加坡的房産可以有兩種擁有方式。一種是共同擁有(JointTenancy),一種是分權擁有(Tenancy in Common)。很多在新加坡買過房子的人應該都有印象,那就是在見律師的時候,如果買家人數超過一個,肯定會被問及怎麽擁有房産。因爲語言的問題,很多人誤以爲共同擁有就是指一人一半。而分權擁有,需要格外規定擁有比例,例如50% 50% 或者90% 10%,很多夫妻就會覺得選分權擁有是多此一舉。實際上,共同擁有,不是指一人一半,而是指兩個或者多個屋主不分彼此擁有房産。關鍵點就在于,如果一個屋主過世了,幸存那個屋主會自動繼承全部的權益,無論過世的屋主是否立了遺囑。選擇和妻子共同擁有的H過世之後,公寓自然都是歸W2所有,跟C1C2半毛錢關系都沒有。但是如果當初H跟W2是分權擁有,例如50% 50%。那麽,H過世的時候,可以立遺囑,把自己的50%全部或者部分給C1C2。即使沒有立遺囑,C1C2也可以順利分得50%的一半即25%,另外25%則歸W2所有。

當然,除了繼承的區別,兩種擁有方式也有其他的不同。例如共同擁有的房産在出售時,售房所得一定要進入聯名戶口(joint account),好多沒有聯名戶口的,還得專門去銀行開一個才能收到錢;而分權擁有的房産,售房所得,律師會按照比例分給每個屋主自己的個人賬戶。從好的方面看,共同擁有,在其中一個屋主過世時,也會爲剩下的屋主省去一些法律成本,也是有積極意義的。還有很多區別,就不一一贅述。

02

法律手段之(二)

H應該讓W2辦理對C1C2的領養手續。這裏用另一則小故事說明領養手續的重要。故事摘自今年2015年11月11日的早報,標題是“指家婆權益應按購屋出資比率 越南媳婦獲判亡夫組屋九成權益”。

故事的大概是這樣的:

丈夫跟婆婆以共同擁有的方式買下了組屋。丈夫和越南媳婦結婚後,接納了媳婦前一段婚姻帶來的16歲的女兒並且辦了領養手續。後來丈夫意外過世了,婆婆按照共同擁有的法律程序本可以全權擁有房子,結果媳婦入禀法庭,要求按照出錢比率分配屋子。結果媳婦勝出,分得房子90%的權益。

引用原文中法官的看法:“司法委員說,由死者梁偉傑領養周氏清朗與前夫所生的女兒,看得出他與周氏清朗很恩愛,也很照顧這個家,希望爲妻女提供生活所需,包括住宿。”

這裏,領養手續成爲了一個重要的事實證據。

由此大家可以看出,領養手續之重要有時竟能超越擁有方式的法律效益。如果當初W2辦理了領養手續,那麽C1C2就是房産第一順位的繼承人了。

衍生-避免額外買家印花稅

衍生1

自從政府推出額外買家印花稅之後,很多夫妻在購買第一套房産的時候就會格外注意這個擁有房産方式的問題。尤其是一方是公民而另外一方是外國人或者PR的情況。

原理是這樣的:假設丈夫H是公民,而太太W是PR外國人。如果他們想一人購買一套市值100萬的房産。那麽H的印花稅是房價3%-5400= 24600;W則是23%-5400 = 224600。總計249200。

現在改變一下順序:

-

H和W可以以分權擁有的方式購買第一套地産, H占1% 而 W占 99%。因爲視作公民家庭第一套房産。所以,印花稅是3%-5400 = 24600。

-

交易完成以後,W買下H所擁有的1%。W需繳納額外印花稅20%,但是這是基于1%即1萬塊的20% = 2000。買家印花稅則爲1w x 1% = 100。而H需繳納賣家印花稅12% = 1200。總印花稅爲3300。律師費約爲6000。總費用約爲1萬。

-

H再去買第二套市值100萬的房産。印花稅3%-5400 = 24600。

-

同樣擁有了兩套房産,總費用59200,省了19萬之多。

需要注意的是,在上述方法中,如果H和W共同擁有購買第一套房産。W要購買H的部分,房産得先轉化爲分權擁有即H50% W50%。步驟二中的基數就是50萬而不是1萬了。費用會多出來很多。

衍生2

如果不是夫妻,或者PR+外國人怎麽辦呢?

因爲新政策調整,貸款也開始收緊。向銀行申請貸款的時候,申請人必須是屋主。但是偶爾有情況是夫妻中只有一人是PR,另外一人是EP 外國人。這個時候聯名購買額外印花稅就是20%,而不是按照PR第一套5%來計算。如若只放PR一人爲屋主,有可能PR貸款不夠。這種情況,可以反其道而行之,還是以100萬爲例子:

-

PR單獨買下房産,簽訂OTP。然後支付5%的額外印花稅以及買家印花稅 exercise合約。

-

PR再賣出1%給外國人。這時候,印花稅只需要按照房價1%來計算。跟上個例子一樣,包含律師費等總成本,1萬新幣左右。

-

有了新的OTP或者S&P(這時候買家已經是兩個人PR+外國人),這個時候再申請貸款,就可以按照兩人收入申請。

-

這樣比PR+外國人直接購買會節省14萬的費用。

有時候,父母身份是公民/PR名下沒有房産,但是因爲收入和年齡問題,無法申請貸款,也可以考慮這種辦法。用父母名義購買,而用子女收入貸款,降低總印花稅。

共同擁有在大多數情況下都是可以避免糾紛,減少法律成本的一種方式。實際也是大多數夫妻選擇的方式。所謂戀愛中常開的玩笑,”你的就是我的,我的還是我的”。不過,情況稍微複雜或者有其他計劃時,了解清楚還是很有必要的。

2008年我加入 PROPNEX,買賣交易達300多宗,交易房産累計金額超過3億新幣。涵蓋新公寓EC,二手組屋公寓買賣。精通學區房購買計劃,擁有豐富的新項目選房經驗,擅長市場數據解讀分析。

新加坡最大地産上市公司

博納集團

有溫度的一站式服務

杜剛 Martin Du

區域董事(Division Director)

主營業務:專注中西部組屋私宅買賣

HP:+65 9672 1861

微信號:dugang752280

-

我們的團隊

博納産業中文精英隊,秉承誠 實待人,信爲本,專立業 的價值觀,提供行業最高水准的房地産一站式服務,業務包括新盤代理,豪宅買賣,投資顧問和財務分析等。

(圖文由博納産業中文精英隊提供)

— END —

歡迎關注新加坡眼®

獨立視角|平實報道|深度評論