8月16日的中國平安中報發布會,給《中國保險報》記者留下深刻印象的是,這家公司在不斷變形演進的過程中,新型金融科技的一面正日益強勢。

從科技角度看,中國平安集團科技業務總收入384.31億元,同比增長33.6%。科技專利申請數18050項,位居國際金融機構前列,PCT及境外專利申請數3959項。目前中國平安擁有科技從業人員10.1萬,其中3.2萬爲專業研發人員。

在中國平安聯席首席執行官陳心穎看來,一般科技公司的孵化過程分四個階段,而現在中國平安旗下11家科技公司的階段不同,因此使命不同。她說:“比如,陸金所和汽車之家處于利潤貢獻階段、平安好醫生處于減損階段,而金融壹賬通和平安醫保科技則處于新業務大量投入階段。科技板塊資金還是比較充足,如今並不急于上市。”記者采訪中了解到,目前中國平安旗下的11家科技公司中,已經實現上市的有2家。

過去十年間,中國平安共投入70億美元于科研投入,並將把每年收入的1%用于金融科技及醫療科技的研發,預計未來十年的投入將達1000億元(約150億美元)。中國平安對高新科技的大規模投入、以及由此帶來的自身科技含量的明顯提升,已得到同業的普遍認可和模仿追隨,在“掌門人”馬明哲的發動下,互聯網、人工智能、5G等一系列研發早已成爲中國平安的最強勁動能,以科技引領業務變革。

強勁增長15年

從傳統金融角度來看,中國平安也不遑多讓。“截至到目前,我們已經強勁增長15年的時間,未來,核心金融業務還會持續增長下去。”中國平安首席財務官姚波在中報發布會上表示。“相比財務利潤,其實我們更加持續的關注營運利潤,因爲營運利潤剔除了短期的波動性影響,後續的營運利潤的增長相比財務利潤而言將更加穩定。”

中報顯示,2019年上半年,中國平安實現歸母淨利潤977億元,同比增長68%;歸母營運利潤735億元,同比增長24%;營運ROE提升0.4ppts至12.3%;中期股息0.75元/股。這已逐漸成爲近年來中國平安的常態,業績穿越周期穩健增長、分紅連年提升、股價震蕩上行,進而成爲機構資本市場配資的壓倉股。

業內都知道,平安是靠産險起家、靠壽險發家。

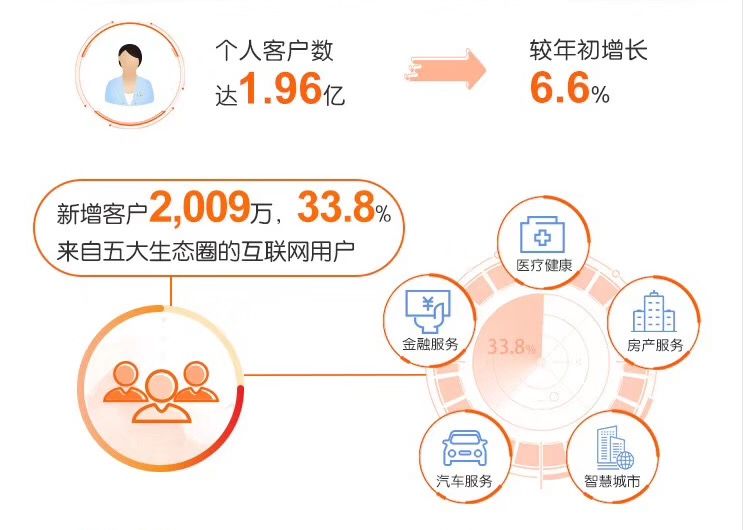

今年上半年,平安人壽的代理人減員,截至6月底代理人總數爲128.63萬人,較2018年末下降9.3%。對此,中國平安聯席首席執行官李源祥解釋道,公司加大代理人團隊的清理和考核力度,同時淡化開門紅,持續聚焦長期保障型産品。這一點可以從中報數據中得到印證——上半年公司新業務價值率提升5.7ppts至44.7%,對沖了新單保費下滑的影響;同時人均新業務價值同比提升8.5%至29314元/人均半年。2019年上半年公司壽險及健康險新業務價值同比增長4.7%至410.5億。截至上半年,中國平安個人客戶數達1.96億人,僅上半年就新增了2009萬人。

“僅上半年新增的個人客戶數是新加坡人口的近4倍。”中報發布會上,李源祥不忘強調,“零售客戶黏性高、更忠誠,但基礎建設耗時,所以我們也是花了很多年的時間才建立起了這樣一個1.96億人的零售客戶基礎,可以說,零售業務是支持平安未來營運利潤持續強勁增長的重要動力。”

從積極到審慎

很明顯,中國平安已擁有一整套獨有的運營思路,這一點從其披露的險資投資路徑上也能夠看到。

中國平安首席投資執行官陳德賢表示:“我認爲如今全球經濟正處于結構性的風險和周期性風險疊加的大背景下,未來,利率下行、經濟增長趨緩、企業信用風險上升等,都是大概率事件。但面對這樣情況,平安早在3年來就開始定下6大應對之策,包括優化大類資産,債券拉長久期;集中投資,股票長期持有,不是用來炒的;選優秀的人才幫助我們投資;進入新的投資領域,比如長租公寓;加強投後管理以及科技賦能。到如今,平安的風險偏好已逐漸過渡到審慎。”

引起市場廣爲矚目的是,上半年中國平安拉開了轟轟烈烈的股價保衛戰,在二級市場多次回購股票,6月中旬至7月初的短短15個交易日,中國平安密集的一系列回購動作已使其回購金額迅速達到回購計劃的下限50億元。

數據顯示,截至2019年7月31日,中國平安通過集中競價交易方式已累計回購 A 股股份 57594607股,占其總股本的比例爲0.31506%,已支付的資金總額合計50億元,最低成交價格爲人民幣79.85元/股,最高成交價格爲人民幣91.43 元/股。回購拉升了二級市場對于平安股價的信心,如今,平安已站上曆史高位。

維持“大象起舞”

在最新公布的2019《財富》世界500強榜單中,中國平安位列全球第29位,已成爲企業中的“超級大象”。它是如何持續實現長期的高質量提升、維持發展平衡?姚波告訴記者,中國平安首次將ESG(Environment,Social,Governance)標准融入公司管理,這也是中國上市公司中的第一次。以ESG爲載體,中國平安給出了自己的答案,在公司中報中,中國平安在“經營情況討論及分析”項下單獨列示“可持續發展”章節,用8頁篇幅做出詳細解讀。

中國平安中報發布後,光大證券作出反應,上調其盈利預測,預計2019-2021年淨利潤分別爲1739億元、2138億元、2567億元(原預計2019-2021年分別爲1408億元、1662億元、1953億元),將目標價由88.27元上調至106.42元,維持“買入”評級。

光大證券戰略發展部總經理趙湘懷認爲,人均産能提升將是平安NBV增長的關鍵,預計2019年公司NBV同比增長6%,內含價值同比增長22%。因此持續看好公司通過個人客戶數量的持續提升和對客戶價值的深入挖掘,推動個人業務價值穩步提升。