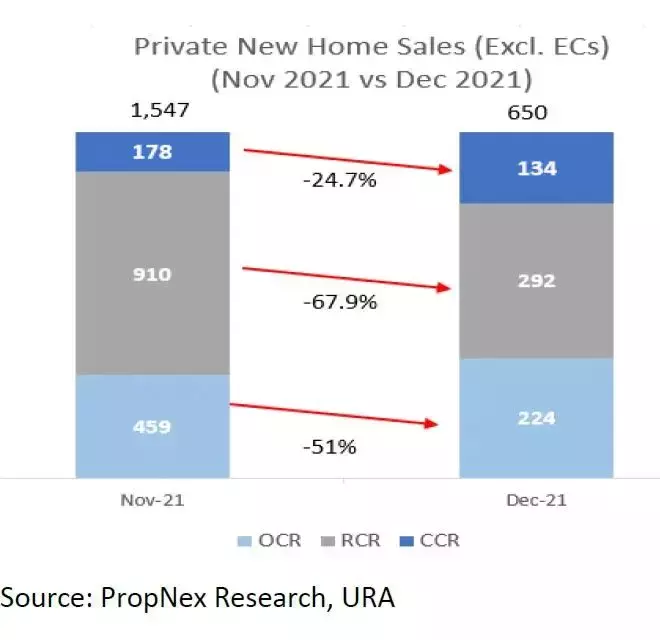

開發商在2021年12月售出了650套新住宅單元(不包括行政公寓),比11月售出的1,547套下降了58%。

包括EC在內,新屋銷量環比下降55.4%,從11月的1,611套降至12月的719套。

與2020年相比,不包括EC的新銷量從1,217間,同比下降46.6%。

由于新加坡最近的降溫措施在本月生效,加上今年最後一個月推出的項目較少,預計銷量會下降。

房産降溫措施的影響

自12月16日起,額外買方印花稅 (ABSD) 已上調,TDSR門檻已收緊。HDB貸款限制從90%降低到85%。

然而,12月的新屋銷售可能無法反映降溫措施對房地産市場的全部影響,因爲在12月16日房地産限制措施開始之前,其中一部分單位已經售出。

大約60%的新房(包括EC)銷售交易在本月上半月完成,而下半月售出289套。

萊坊新加坡研究主管表示:“正如政府過去宣布采取措施抑制私人住宅市場的需求一樣,買家、賣家、開發商和投資者都在評估新的政策及其對市場需求和價格的影響。”

然而,專家們認爲,新的降溫措施不太可能阻止新房主或任何時候只擁有一套房産的家庭。

希望升級房屋的自住業主通常不受ABSD修訂的影響,並將在2022年成爲大多數買家之一。

因此,對于購買第一套房子的新家庭,以及從一套房子升級到另一套房子的家庭——本質上是在任何時候只擁有一套房産的家庭,這在過去18個月中一直是主要的買家。新的ABSD調整將産生微乎其微的影響。

增高的ABSD稅率將影響購房者用于投資目的和租金收入而購買的第二套及後續房産,這比購買唯一自住房屋的購房者影響更甚。這些買家可能會在未來幾個月采取觀望態度,預計房産價格會逐漸下跌。

中部其他地區(RCR)以292套新屋銷售領先,其次是中部以外地區(OCR),爲224套,而核心中部地區(CCR)售出134套。

一個月內,僅推出了383套新單位,而11月份推出了1,283間新住宅。與2020年12月推出的 1,349套相比,本月新推出的數量同比下降了71.6%。

本月新上線的項目包括Mori、Perfect Ten和Zyanya。

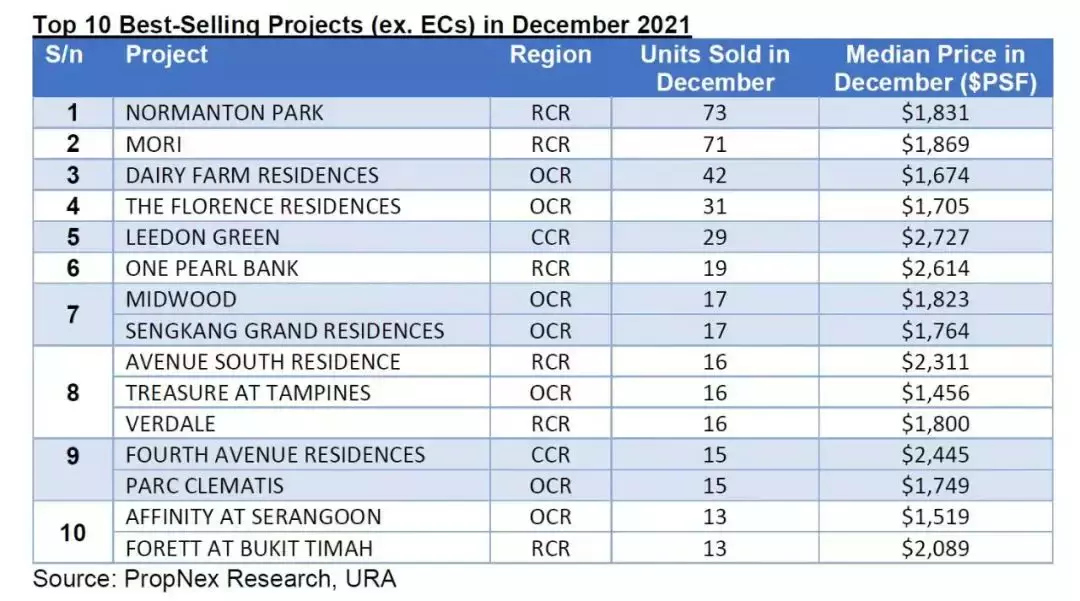

12月最暢銷的項目是位于RCR的Normanton Park,以$1,831的中位尺價售出73個單位。

就2021年12月的中位數價格而言,CCR的新房月環比增長1.9%,從每平方英尺$2,976至 $3,033。OCR的環比增長0.3%,每平方英尺$1,674至$1,679,而RCR環比下降1.8%,爲每平方英尺$2,221至$2,182。

展望未來,預計房地産市場將反彈,原因是現在強勁的勞動力市場、持續的經濟增長和房地産市場的健康供需動態。

我們預計銷售下跌將是暫時的。根據過去的記錄,在2018年7月實施房地産降溫措施後,大約7個月內售出的新房數量不溫不火。

在此期間,從2018年7月到2019年2月,不包括EC的月平均銷售量爲680套新房,低于2017年的月平均交易量964套。需求隨後開始恢複,從2019年3月到2019年11月,月平均銷售量約爲995 套。

考慮到今年的降溫措施和更少的項目啓動,到2022年全年將售出8,000至9,000套新房。