在2018年,地産圈有一個很轟動的消息無疑就是深圳舉行深化住房制度改革新聞通報會,並發布《關于深化住房制度改革加快建立多主體供給多渠道保障租購並舉的住房供應與保障體系的意見(征求意見稿)》(以下簡稱《意見》)。

這個被稱爲深圳二次“房改”的文件,究竟說了什麽?讓地産君幫大家把核心內容提煉出來:

1、2018年至2035年,我市新增建設籌集各類住房共170萬套,其中人才住房、安居型商品房和公共租賃住房總量不少于100萬套;

2、2018—2020年建設籌集各類住房42萬套,其中人才住房、安居型商品房和公共租賃住房不少于25萬套;

3、安居型商品房或將新增財産限額門檻、並采用輪候、抽簽、搖號等方式確定租售對象;

4、人才安居房或可在一定年限內實行封閉流轉;

5、2018年起新增居住用地中人才房、安居房、公租房用地比例不低于60%.

從以上的要點上,我們可以看出:

1.保障房供應與商品房並駕齊驅,甚至在比例上還要高于商品房,這就實現了供應上的“雙軌制”;

2.保障房有它獨有的分配機制,包括租售對象、價格和輪候方式等;

3.保障房只能封閉流轉。

這個文件一出,最讓大家關心和激烈討論的就是分配機制,有很多人擔心會有暗箱操作,讓負責分配的部門衍生很大的“尋租”空間。這個我們就拭目以待,看以後正式運行時候分配機制的陽光性和公平性。

從這個《意見》文件,基本上可以確定,目前深圳二次“房改”具有了新加坡模式的雛形。那麽,什麽是新加坡模式?下面由地産君簡單的向大家介紹下。

新加坡模式:居者有其屋

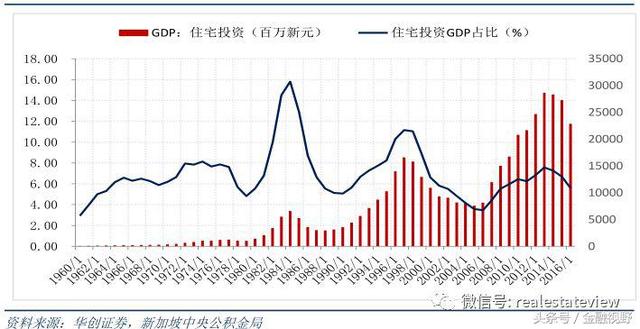

新加坡在上世紀60年代初也曾通過興建廉租房的方式解決中低收入階層住房問題,但從1964年開始推行“居者有其屋”計劃,鼓勵中等收入和低收入階層購買建屋發展局興建的組屋,建立起與多數發達國家以公共租賃或房租補貼爲主截然不同的住房保障制度。截止2016年,高達82%的公民居住在組屋裏,住房自有率和組屋自有率均在90%以上。

制度設計上,通過中央公積金、低息貸款和土地劃撥等方式保證組屋的低價和質量,嚴格規範組屋的准入與退出審核,並將私宅土地出讓金納入儲備金、不歸現政府支配隔絕政府對土地財政的依賴。

目前,深圳的出台的《意見》還是征求意見稿,算是官方向民間的一種試探,毋庸置疑肯定會遭到很多人的反對。但不管怎樣,我認爲整體的方向是不會變的,發展住房雙軌制已經到了實踐階段。如果深圳的實踐成功了,大概率是會向全國推廣的。下面我們介紹一下,住房新加坡、香港、內地有何不同?

住房保障三模式:新加坡、香港地區、內地有何不同?

在1994年房改啓動之初,中國試圖效仿新加坡建立“經濟適用房爲主的多層次城鎮住房供應體系”,但在財政分權和標尺競爭的央地關系下,擁抱土地財政成爲地方政府最爲理性的選擇,新加坡模式早已被遺忘,而相比同樣依賴土地財政和地産經濟的香港模式,雖然香港地區也難以解決夾心層住房難問題,但公屋從制度設計到實際執行都值得學習。

新加坡模式:居者有其屋

新加坡在上世紀60年代初也曾通過興建廉租房的方式解決中低收入階層住房問題,但從1964年開始推行“居者有其屋”計劃,鼓勵中等收入和低收入階層購買建屋發展局興建的組屋,建立起與多數發達國家以公共租賃或房租補貼爲主截然不同的住房保障制度。截止2016年,高達82%的公民居住在組屋裏,住房自有率和組屋自有率均在90%以上,不可謂不成功。

居住在組屋的人口比例

制度設計上,通過中央公積金、低息貸款和土地劃撥等方式保證組屋的低價和質量,嚴格規範組屋的准入與退出審核,並將私宅土地出讓金納入儲備金、不歸現政府支配隔絕政府對土地財政的依賴。

新加坡中央公積金余額與組屋相關提取

香港模式:居屋政策不應妨礙私宅市場發展

香港地區的住房保障制度的探索同樣始于上世紀中葉,期間先後興建用于出租的公屋和直接出售的居屋,並允許貸款購買商品房和公屋先租後買。香港地區和新加坡住房模式的核心區別是,香港地區堅持房屋供應以私人機構爲主導,居屋政策不應妨礙私人房地産業的發展,因此香港地區的保障住房以租賃的公屋爲主,自有産權的居屋覆蓋面有限、定價較高且供應服從于私宅市場,導致香港地區的確雖然保障住房覆蓋率已高達45%、仍因高房價和蝸居而頻遭诟病。

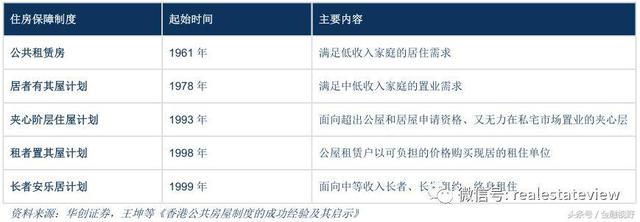

香港住房保障體系

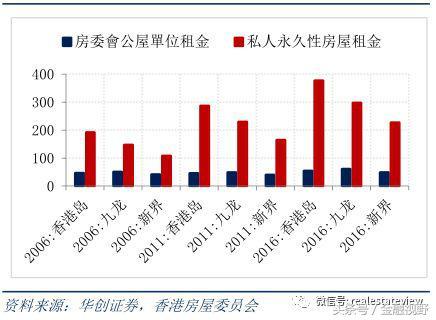

公租房爲主的住房保障體系。截止2015年,全港45%的人口居住在公營房屋,其中29%爲租賃的公屋、16%爲直接出售的居屋。2005年至今,公屋保持每年1萬至1.5萬套的建設節奏。租金方面,公屋的租金遠低于私宅的租金,過去十年香港地區房價增長近200%,私宅房租也普遍翻番,公屋租金卻幾乎沒有變化。

按房屋類別劃分的人口分布

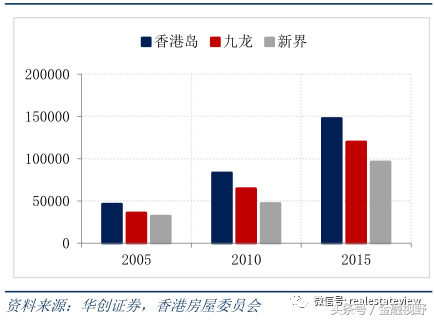

公營房屋建屋量

按房屋類別劃分的人口分布

香港房價走勢

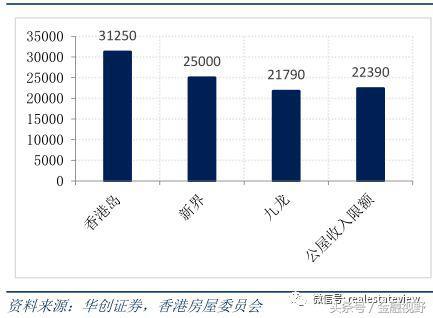

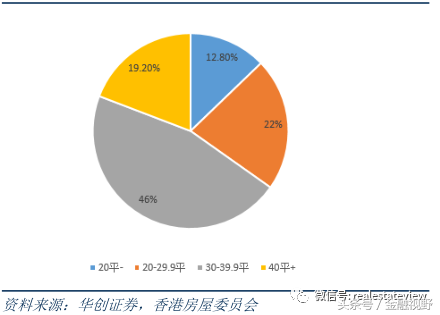

公屋輪候時間較長且居住面積較低。香港地區申請公屋的收入限額並不低,2017年的標准是3口之家月入息不超過22390港幣,而香港島、新街和九龍2016年的家庭收入中位數分別爲31250、25000和21790港幣,就申請標准而言,公屋基本可覆蓋全部中低收入家庭。這導致公屋的輪候時間較長,官方目標是希望維持在3年,實際申請公屋平均需輪候3.3年。此外,公租房在制度設計上決定了居住面積不及平均水平,香港地區54%的公屋面積在40平以下。

家庭收入中位數與3口之家公屋收入限額

香港公屋面積分布

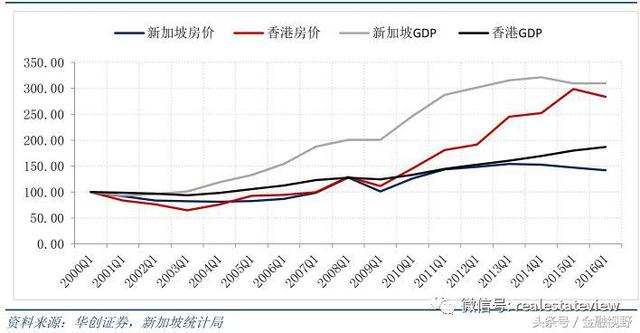

居屋政策服從于私宅市場。香港地區在上世紀70年代至90年代先後推出居者有其屋、夾心階層住屋、租者置其屋和長者安樂居等居屋計劃,但居屋政策不應沖擊私宅市場的基本理念並沒有改變。2003年,在樓市大跌的背景下,香港地區政府曾宣布無限期停止建設和出售居屋,香港地區房價2009年至今的快速上漲與此不無關系;2011年,香港地區政府再次推出新居屋計劃,2014年新一輪十年規劃中新增一萬套房屋全部爲新居屋,定價基本以市價7折爲基准。

香港、新加坡房價與GDP走勢(2000年爲基期)

對土地財政依賴度較高。香港地區在住房保障制度建設中,堅持房屋供應應以私宅爲主、公屋政策不應妨礙私宅市場發展,與對土地財政和房地産業的依賴密切相關。2015年財年中,土地出讓收入在全部財政收入中的占比高達16%,此外地産相關稅收(差饷稅、印花稅、房地産業利得稅等)合計占比22%,亦高于新加坡14%的水平。

2015財年香港財政收入結構

混搭的第三條道路

建國之初實行實物分配制度。建國之初,中國內地實行“統一管理,統一分配,以租養房”的公有住房實物分配制度。福利分房制度下,房屋建設和維護都完全有財政資金承擔,財力約束導致房屋供應不足,1978年全國內地城鎮人均住房面積從解放初期的4.5平方米下降到3.6平方米,並有一半的城鎮戶都沒有被安排到住房。中國內地從70年代末至80年代初開始房屋改革的探索和試點,包括允許公房出售、允許私人建房、補貼出售住房、提升租金價格等,並在90年代全面進行城鎮住房制度的改革,從福利分房轉向貨幣工資購房,並建立分層住房供應體系。

中國住房改革曆史進程

房改之初嘗試效仿新加坡。1991年至1998年,國務院先後頒布《關于全面進行城鎮住房制度改革的意見》、《關于深化城鎮住房制度改革的決定》、《國務院關于進一步深化城鎮住房制度改革加快住房建設的通知》,提出建立住房公積金制度和以經濟適用房爲主的多層次城鎮住房體系,最低收入家庭可承租廉租住房,中低收入家庭可購買經濟適用住房,高收入家庭以市場價購租商品住房。從公積金制度到試圖以經適房爲主的住房體系都不難看出新加坡模式的影子。

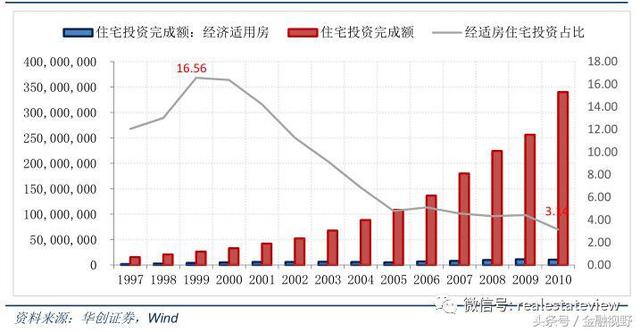

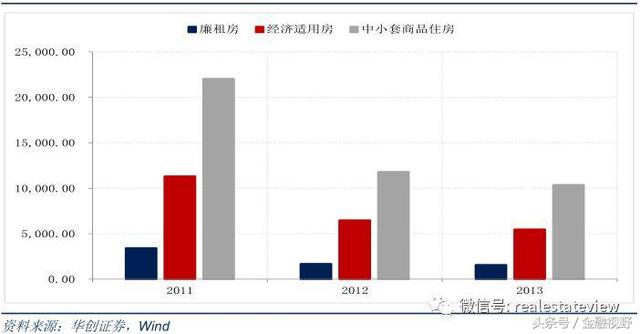

財政分權和標尺競爭的央地關系下,最初的制度設計難以兌現。在財政分權和標尺競爭的央地關系下,重基本建設、輕公共服務的地方政府擁抱土地財政是最爲理性的選擇。經適房投資在全部住宅投資的占比在1999年最高攀升至16.56%,但之後一路下滑,2010年已跌至3.14%,可以說經適房模式事實上已被棄用。

經適房投資在全部住宅投資占比

經適房和廉租房的土地供應讓位于棚改和公租房。從土地供應來看,2010年至2013年,保障性安居工程用地面積在全部住房供地面積中的占比從33.1%降至27.6%。住房保障用地中,棚改始終是最主要的組成部分,而棚改騰挪出的用地60%以上用于中小套型商品房建設;狹義的保障性住房(經適房+廉租房)占比從40%降至33%,公租房則從不足1%提高至10%。

保障性安居工程用地供應計劃

棚戶區改造騰挪用地去向

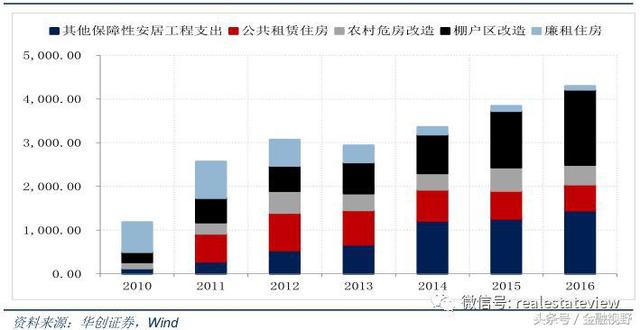

財政支出同樣在向棚改和公租房傾斜。2010年,全部保障性安居工程財政支出中,58%的資金用于廉租房建設,2016年已降至不足2%;用于棚改的財政資金占比則持續攀升,從2010年的不足20%提高至2016年的40.1%;公租房建設在2011年正式啓動,當年在安居工程財政支出中的占比達25.1%,但之後震蕩回落,2016年已降至13.9%。棚改和公租房合計占比過去五年來穩定在50%左右。

保障性安居工程財政支出

公租房爲主的新一輪房改再度起航。結合土地供應和財政支出,十二五期間住房保障的重心已全面轉向公租房和棚改。在當前地産長效機制的建設中,租售同權更被視爲核心抓手,公租房正取代經適房和廉租房成爲保障性住房的主體。誠然,根據2010年人口普查的微觀數據,中國內地住房自有率(居住在自有産權房屋的家庭在全部住戶中的占比)已達到74.2%,類似新加坡大規模新建自有産權組屋的時間窗口早已過去,當前的問題更多在于教育等公共資源的缺失與錯位。能否改革現有央地關系、使地方政府回歸公共職能本位關系著公租房能否不再重蹈經適房的覆轍。

基于2010年人口普查的各省住房自有率

參考內容來源:華創證券