上海凱鑫分離技術股份有限公司(證券簡稱:上海凱鑫,證券代碼:834957.OC)是一家膜的系統集成商,主要提供工業流體分離解決方案,擬在創業板上市。公司主要人員全部來自同一家競爭對手,對自身技術水平的說法也涉嫌虛假披露,遭競爭對手八年前的專利“打臉”。另外,公司涉嫌隱瞞與主要客戶的關聯關系,募投項目的建設期和投資額也有不合理之處。

團隊“複制”自競爭對手,技術水平涉嫌虛假披露

上海凱鑫由張永剛、楊旗、關欣、高學香、劉至艾于2011年7月共同投資設立,目前公司實際控制人爲葛文越、邵蔚、申雅維、劉峰、楊旗、楊昊鵬。其中,張永剛是申雅維的配偶,高學香是邵蔚的配偶。由此可以推測,上海凱鑫最初設立時很可能存在代持關系,原因很可能與葛文越、邵蔚、申雅維、劉峰、楊昊鵬5人當時的身份有關。

董事長葛文越、副總經理申雅維、副總經理劉峰、董事邵蔚、董事楊昊鵬、監事楊旗這6人的履曆高度重合,都曾在凱能高科技工程(上海)有限公司(以下簡稱“凱能高科”)工作。葛文越在1994年8月至2011年10月期間,先後擔任凱能高科研發部經理、董事長及其母公司新加坡凱發集團高級副總裁、首席技術官;申雅維在2001年11月至2012年1月期間,先後擔任凱能高科研發部經理、副總經理;劉峰在2000年6月至2012年3月期間,先後擔任凱能高科研發總監、銷售總監、銷售副總經理;邵蔚在2005年6月至2012年1月期間,擔任凱能高科副總經理;楊昊鵬在1997年9月至2012年1月期間,先後擔任凱能高科銷售部經理、工藝技術部總監;楊旗在2003年5月至2009年10月期間,擔任凱能高科銷售總監。也就是說,上海凱鑫的實際控制人全部來自凱能高科,但凱能高科並不是上海凱鑫的前身,而是新加坡凱發集團的子公司。

新加坡凱發集團成立于1989年,2001年在新加坡交易所上市,是全球領先的以膜分離爲核心技術的水務集團,也是最早以公司形式,即凱能高科進入中國市場推廣膜分離技術的跨國企業。而上海凱鑫的主營業務正是膜分離技術的研究與開發。這也就解釋了爲何上海凱鑫最初設立時可能存在代持。當時楊旗已經從凱能高科離職,而葛文越、邵蔚、申雅維、劉峰、楊昊鵬依然在凱能高科任職,也許出于競業禁止協議,無法直接參與上海凱鑫的設立,因而委派親屬代爲持有股份。但競業禁止協議是否存在,以及委托親屬從事競業活動是否違反競業協議,上海凱鑫沒有在招股書中披露,還是個疑問。

同時,葛文越、邵蔚、申雅維、劉峰、楊昊鵬,加上張承慈是上海凱鑫的核心技術人員。其中,張承慈于2001年2月至2013年4月期間也在凱能高科及凱發集團另一子公司凱發新泉建設工程上海有限公司任職副總經理。也就是說,上海凱鑫的核心技術人員全部來自從事相同業務的凱能高科。

(來自上海凱鑫招股書)

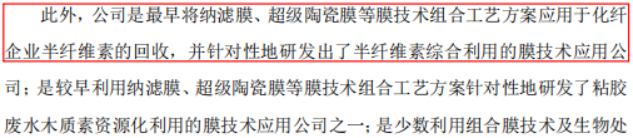

沒有直接證據表明上海凱鑫的技術就來自凱能高科,不過上海凱鑫對自身技術水平的說法涉嫌虛假披露。如上圖所示,公司自稱是最早將納濾膜、超級陶瓷膜等膜技術組合工藝方案應用于化纖企業半纖維素的回收,並針對性地研發出了半纖維素綜合利用的膜技術應用的公司。然而,據國家知識産權局公示,凱能高科早在2003年便申請並獲得發明專利“回收化纖廢液中的堿及半纖維素的方法”(專利號CN1450001A)。該發明專利將納濾膜應用于化纖廢液中的堿及半纖維素的回收,經膜處理後的堿液回收率一次高達85%以上,兩次膜操作可使堿回收率高達98%以上,同時采用膜工藝獲得的濾出液半纖維素含量小于3g/L,濾出的氫氧化鈉量比原本的透析工藝高得多,因此濾出液的質量更高。

上海凱鑫成立于2011年,比凱能高科這項專利的申請時間晚了8年,卻稱自己是最早將納濾膜技術組合工藝方案應用于化纖企業半纖維素回收的公司,顯然有問題。

涉嫌隱瞞與主要客戶的關聯關系

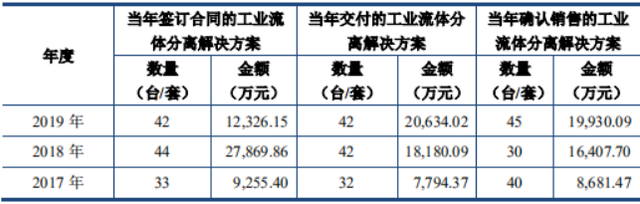

2017年至2019年,上海凱鑫的主營業務收入分別爲11938.35萬元、19666.57萬元、26076.04萬元。主營業務中,工業流體分離解決方案占比較高,各期占比分別爲75.46%、89.88%、81.26%。工業流體分離解決方案又以集成裝置銷售爲主,各期營業收入分別爲8681.47萬元、16407.70萬元、19930.09萬元。但公司各期集成裝置的簽訂合同金額、交付金額、確認收入金額之間存在明顯的不同步。

(來自上海凱鑫招股書)

如上圖所示,2017年至2019年,公司各期簽訂合同金額分別爲9255.40萬元、27869.86萬元、12326.15萬元,而各期交付金額分別爲7794.37萬元、18180.09萬元、20634.02萬元,各期確認收入金額分別爲8681.47萬元、16407.70萬元、19930.09萬元。值得一提的是,交付金額是以向客戶發出核心組件爲依據進行披露,例如公司2018年6月與某客戶簽訂合同金額500萬元,2019年3月向客戶發出核心組件,對應的合同金額500萬元就體現在2019年的交付金額裏。上海凱鑫2019年簽訂合同金額較2018年大幅下降,僅是2018年簽訂合同金額的44.23%,顯然對于公司的收入增長來說是一個負面信號,但2019年確認的銷售收入卻較2018年增長了21.47%。上海凱鑫具備一定的動機和條件來跨期調節收入,從而將訂單金額驟減的事實包裝成收入增長。不過,實際情況如何暫時還無法判斷。

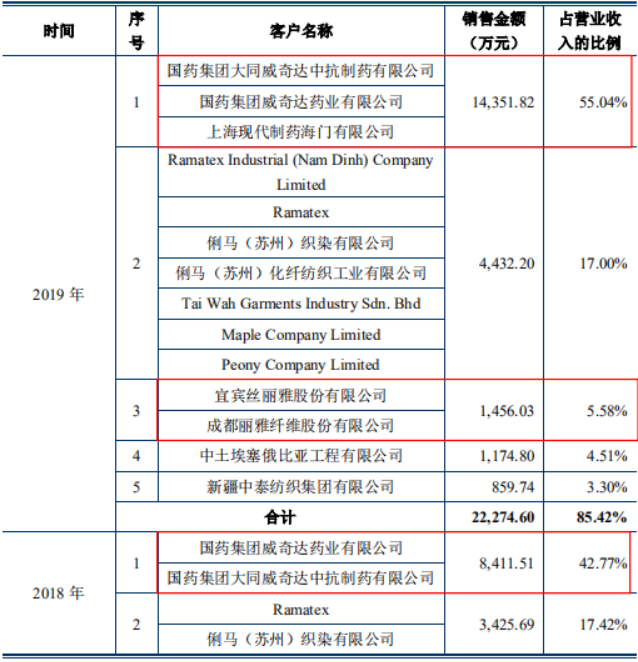

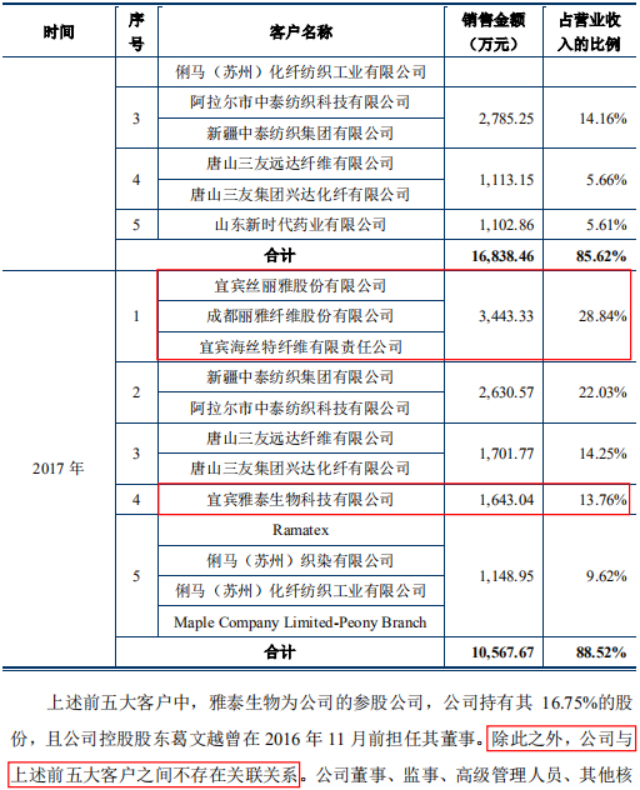

同時,上海凱鑫的客戶集中度偏高,2017年至2019年前五大客戶銷售占比分別爲88.52%、85.62%、85.42%,在一定程度上掣肘公司的客戶拓展和收入增長。而更關鍵的是,公司在前五大客戶中存在未披露的關聯關系,或涉嫌隱瞞重大信息披露。

如下圖所示,宜賓絲麗雅股份有限公司(以下簡稱“絲麗雅”)及其關聯方是上海凱鑫2017年和2019年的第一大和第三大客戶,銷售金額分別爲3443.33萬元和1456.03萬元,銷售占比分別爲28.84%和5.58%。據工商信息顯示,絲麗雅的董事長鄧傳東同時擔任宜賓雅泰生物科技有限公司的董事長,後者正是上海凱鑫持股16.75%的參股公司。上海凱鑫卻稱與絲麗雅不存在關聯關系,似乎違反信息披露要求。

(來自上海凱鑫招股書)

另外,上海凱鑫2018年和2019年的第一大客戶與公司之間或許也存在某些關聯關系。這兩年度的第一大客戶國藥集團威奇達藥業有限公司、國藥集團大同威奇達中抗制藥有限公司、上海現代制藥海門有限公司是上海現代制藥股份有限公司(證券簡稱:現代制藥,證券代碼:600420.SH)旗下公司。值得一提的是,在上海凱鑫的核心人員中,只有一位有醫藥背景,就是申雅維。那麽,申雅維與現代制藥是否存在什麽關系呢?

據招股書披露,申雅維1965年生,本科學曆,在1986年8月至2001年10月期間在中國醫藥研究開發中心任職研究員。另據職業社交平台LinkedIn顯示,上海凱鑫副總經理申雅維曾在1982年至1986年期間就讀于沈陽藥科大學微生物制藥專業。沈陽藥科大學是中國僅有的三所藥科大學之一。

另一邊,現代制藥副總裁李顯林出生于1965年,本科學曆,曾在沈陽第一制藥廠工作,從公開信息無法取得李顯林的畢業院校。不過,曾有同樣叫李顯林的人在沈陽藥科大學發表過《RP-HPLC法測定氨酚待因緩釋膠囊中磷酸可待因和對乙酰氨基酚的含量》、《硫代四氫呋喃2甲酸的制備》等學術文章。如果在沈陽藥科大學發表文章的人就是現代制藥的李顯林,說明李顯林有可能畢業于沈陽藥科大學,而且從年齡看,和申雅維也有可能是同學。

假如上海凱鑫申雅維與現代制藥李顯林之間的同學關系成立,那麽這也是上海凱鑫未披露的關聯關系。現代制藥在上海凱鑫最近兩年的收入占比分別爲42.77%和55.04%,可以說直接決定了上海凱鑫的收入增長。因此,上海凱鑫與現代制藥之間潛在的關聯關系值得進一步審視。

此外,上海凱鑫稱,鑒于工業流體分離行業本身的特點,公司下遊客戶通常在新建或擴建生産線、進行技術升級或工藝改造、建設環保設施等工程建設時才會向公司采購。言外之意,客戶向公司采購通常是偶發性的,因而客戶流動性應該普遍較高。但是縱觀上海凱鑫2017年至2019年前五大客戶,客戶構成十分穩定,與公司的業務屬性有些不符。

募投項目擬建設五年,募集金額或偏高

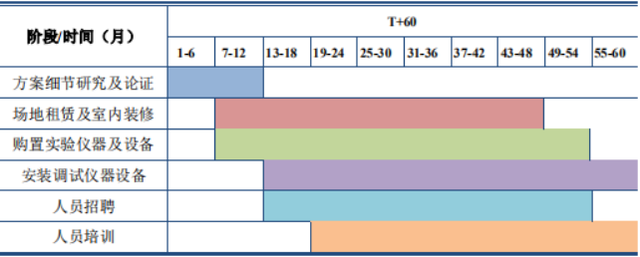

上海凱鑫此次擬募集資金30000萬元,其中20000萬元投資于“研發與技術服務一體化建設項目”。該項目計劃分六個階段實施完成,包括方案細節研究及論證、場地租賃及室內裝修、購置實驗儀器及設備、安裝調試儀器設備、人員招聘和人員培訓。令人詫異的是,這一項目的建設期居然長達60個月。首先,這一項目不需要施工建設,場地是租賃來的,花費接近5年時間只是裝修、購買和安裝設備似乎很不合理。其次,5年後很可能發生技術更叠,那麽購置的用于研發的設備也很可能失去意義。總之,這一募投項目如此漫長的建設期存在疑問。

(來自上海凱鑫招股書)

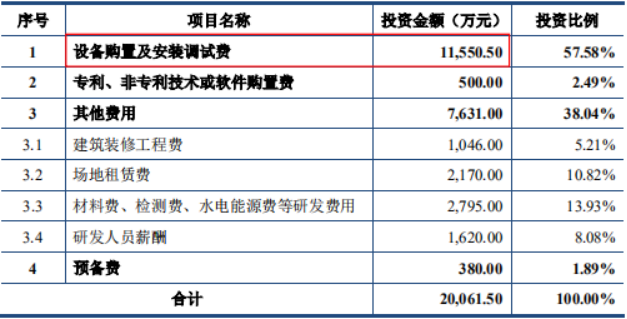

另外,這個募投項目計劃投資11550.50萬元購置設備和安裝調試。據固定資産情況顯示,截至報告期末,上海凱鑫的機器設備、電子設備賬面原值合計847.46萬元。另據研發費用明細顯示,2019年研發費用中折舊及攤銷費用75.22萬元,結合折舊年限5年,可計算出研發相關設備賬面原值約376.10萬元。也就是說,上海凱鑫依靠幾百萬元的設備已足夠支撐研發活動,況且募投項目計劃研發的項目(包括膜分離技術應用工藝和系統集成的研究、特種膜組件和膜堆的研究、膜材料和膜元件的研究等),與公司目前從事的技術並沒有根本性差異,那麽11550.50萬元的投資額可能過高了。

(來自上海凱鑫招股書)