新加坡的資産管理行業正在騰飛,逐漸成爲亞洲的資産管理中心和融資中心。

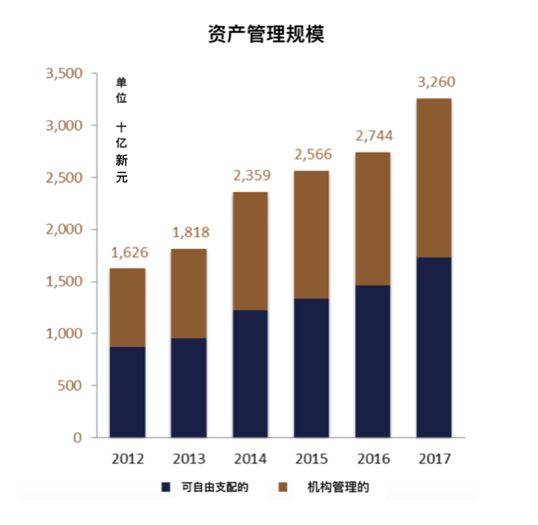

近日,新加坡中央銀行和新加坡金融管理局(MAS)發布的一項調查報告顯示,新加坡資産管理行業在2017年增長強勁,同比增長19%。新加坡的資産管理規模高達到3.3萬億新加坡元(2.4萬億美元),年增長率達到19%,遠高于新加坡過去五年的平均增長率。此外,新加坡注冊及持牌基金管理人在2017年增加了55人,總數已達到715人。

數據來源:MAS

此外,在VC/PE版塊,2017年,東南亞以235億美元的金額創下私募股權機構(PE)和風險投資(VC)的最高交易紀錄,其中投資主要集中在新加坡和印尼,相關數據表明,2017年東南亞的交易總額中,新加坡和印尼總占比超過90%。

新加坡資産管理現狀

隨著亞洲市場的估值日益增長和資金流入不斷增加,新加坡資産管理機構的傳統資産和另類資産的管理規模也在不斷增加,2017年傳統資産的管理規模增長20%,另類資産的管理規模增長17%。

在衆多資産類別中,私募股權基金的資産管理規模的增長尤爲明顯,增長率高達23%。與此相比,風險投資的資産規模的增長略有放緩。

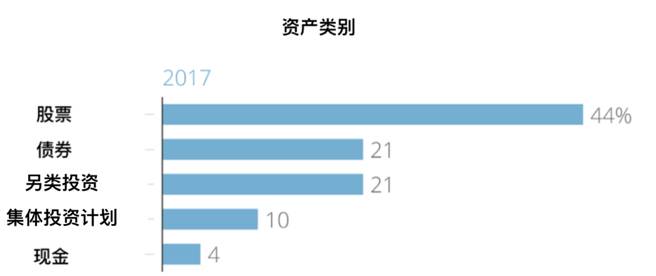

自2016年起,新加坡各種資産類別的配置比例基本保持不變,主要包括股票、債券、另類投資、集體投資計劃、現金五大種類。由于經濟基本面的改善,2017年資産管理機構對股票的配置從2016年占比42% 增加到2017年的44%,其中對亞太地區和北美地區的股票配置達到32%和6%,對歐洲和世界其他地區的股票配置分別穩定在5%和1%。與此同時,固定收益的投資配比略有減少,從23%降至21%,在所有地區都有大量的資金流出。

數據來源:MAS

新加坡成爲亞洲資産管理中心

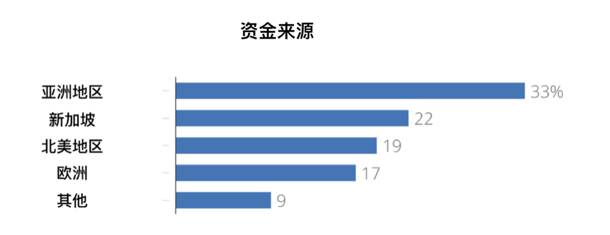

由于資産管理機構在亞洲的投資份額巨大,投資者通常會選擇新加坡作爲進入亞洲資本市場的切入點。2017年,新加坡78% 的資金來自于本國以外的地區,其中33%來自亞太地區(不包括新加坡),19% 來自北美地區,17% 來自歐洲,其余來自世界其他地區。從海外流入新加坡的資金量可以看出,新加坡作爲資産管理中心對國際投資者有很強的吸引力。

數據來源:MAS

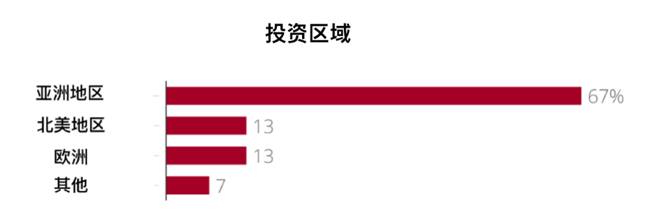

就投資而言,亞太地區的表現最爲突出,占新加坡資産管理總量的67%,其次是北美和歐洲,各占13%。在風險投資和私募投資領域,新加坡的資産管理機構將83% 的資産投資于亞洲地區,其中東盟(26%)、印度(20%)和中國(14%)是主要的投資標的地區。

數據來源:MAS

從以上數據不難看出,新加坡已經逐漸成爲亞洲資産管理中心,不斷吸引全球投資人的眼球。究其原因,除了新加坡地區的基礎條件好,生態系統完善,有商業政策、稅收協定的支持,監管機制透明之外,整體而言,在新加坡進行投資的風險較低,主要體現在:

1. 金融風險指標質量良好,風險低。新加坡銀行不良貸款占比爲1.22%,國內金融機構提供的信貸占GDP的135%,外彙儲備總額約爲2800億美元。

2. 政治風險較低。從政治穩定和社會法制環境角度而言,評分非常高。這得益于新加坡完善的法制建設與成熟先進的政治管理制度。

3. 政府主權風險方面指標質量高,風險很低。根據穆迪的測評,新加坡主權信用評級AAA。但政府債務規模較高,占國內生産總值比重超過110%,在全球處于較高水平。

4. 營商環境指標分數高,營商環境優異。基于外商進入當地市場難易度、合約履行困難度、企業成立成本和政府效率多個維度進行評估。新加坡在各維度均表現出優異的水准,政府對國外綠地投資、並購投資等活動大力支持,相關流程與法規健全。綜合來看新加坡是全球外商投資經營環境最好的國家之一。

5. 外彙風險較小,本土貨幣新加坡元SGD$與美元彙率較爲穩定,此外,新加坡外彙兌換自由度非常高,根據Chinn-Ito金融開放度指標顯示,新家坡開放度高達2.4,居目標國家首位。新加坡作爲成熟的世界金融中心,其金融制度與管理在國際市場上仍可作爲標杆模範。

新加坡投資機構案例分析

1. 案例1:GIC

GIC全稱“Government of Singapore Investment Corp”是新加坡最大的政府投資機構,1982年開始投資PE,是當今世界上規模最大、最成熟的PE投資者之一,其主要任務是管理新加坡的外彙儲備,跨出新加坡國界向海外投資,目前管理的資産已超過千億美元。

GIC的投資方式主要有兩種:第一,通過基金間接投資公司,目前已與世界各地100多家PE基金管理公司建立了積極的合作關系;第二,直接投資公司,參與方式包括與基金管理公司共同投資或獨立投資。GIC 的投資領域較多,主要集中在金融服務、商業服務、消費、醫療保健、技術/媒體/電信(TMT)和自然資源。除了股權投資,GIC還有衆多次級資産類別,其中並購在投資組合中占比最大。

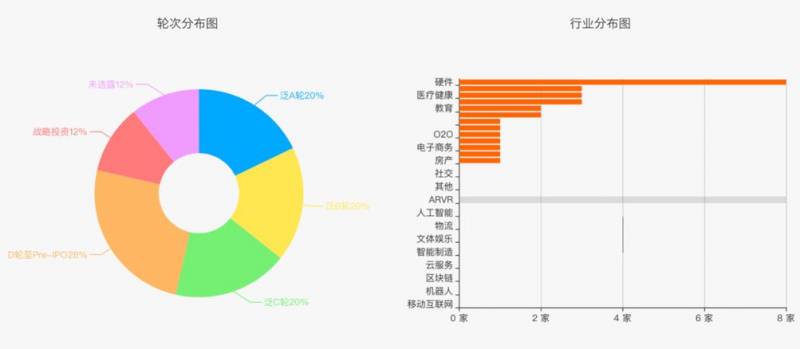

GIC 2013年進入中國的股權投資市場,主要偏好低風險的pre-ipo輪的項目,重點布局在硬件領域。GIC在中國比較著名的投資案例包括,入股首都機場、愛康國賓、小米科技、金山軟件、點融網、KKBOX、微盟、基石藥業等知名企業。下圖是GIC在中國股權投資裏的數量、輪次和行業分布:

數據來源:創業邦

此外,GIC作爲鼎晖美元基金的主要出資機構之一,在鼎晖成立之初,就通過全資子公司EAST LIGHT持有22%的股份。

案例2:淡馬錫

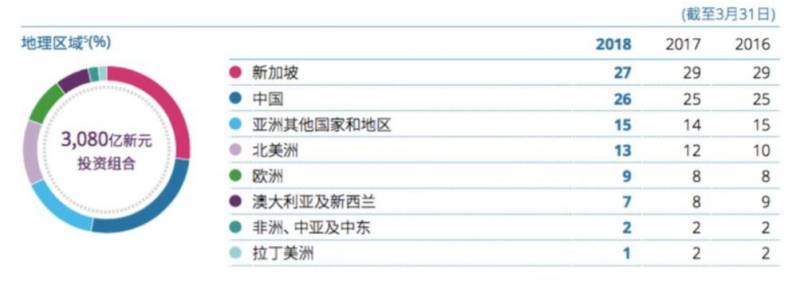

淡馬錫(Temasek)也是新加坡知名的資産管理機構,相比GIC,淡馬錫在風險投資領域的投資比例較高,追求更高的投資回報率,其控股的投資組合價值達3000億新加坡元(約合2210億美元)。

數據來源:淡馬錫官網

2017年,淡馬錫在新加坡和中國的資産分別占投資組合的29%和25%;北美位居第四,占14%;其次是歐洲,占8%。金融服務業仍是淡馬錫集中投資最大的行業領域,占總投資組合的26%;新加坡電信是淡馬錫最大的單一投資,占投資組合的9%。

最近一個財年,淡馬錫的主要投資組合是:

1. 具有顯著競爭優勢的科技企業,這是淡馬錫的投資重點,包括Global Healthcare Exchange、騰訊、BluJay、Intapp等。同時,淡馬錫在2018年在中國市場,投資了螞蟻金服、美的集團、藥明康德、明碼生物科技等明星企業。

2. 金融服務行業,重點在非銀行金融服務領域,尤其是支付企業,包括全球支付網絡Visa和萬事達卡(Mastercard)、Adyen、Worldpay等。

3. 生命科學領域,包括Tessa Therapeutics、Pear Therapeutics等。

淡馬錫在中國的投資布局

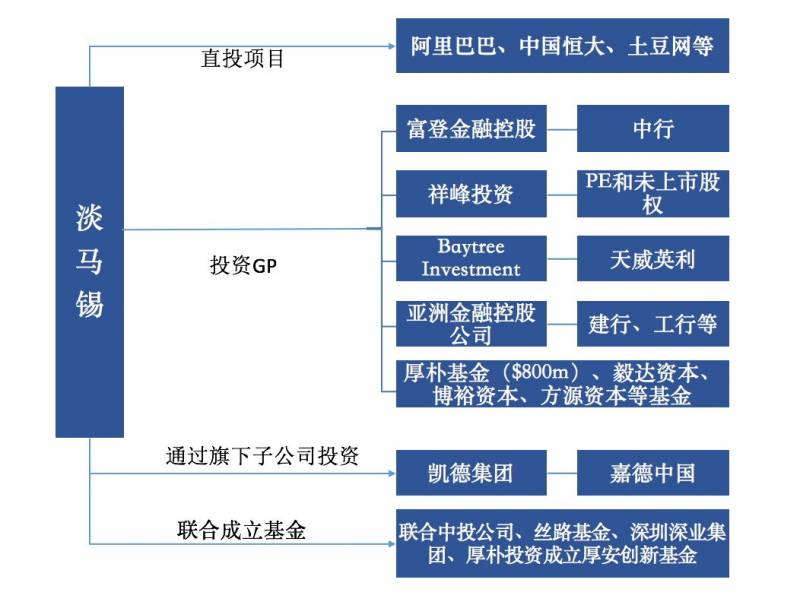

在中國,淡馬錫的投資方式較爲多元化,除了直接參與投資項目和投資GP 以外,也會通過旗下子公司或者與其他公司成立合資公司的方式進行投資。以下是淡馬錫在中國的部分投資布局:

圖:淡馬錫在中國的部分投資布局

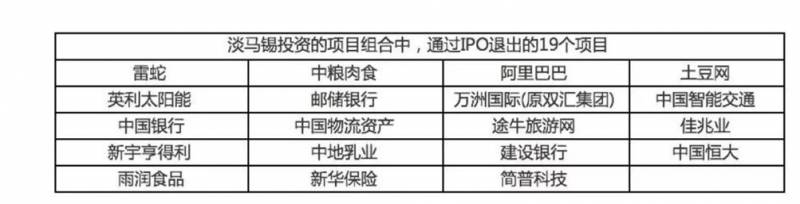

從2002年至今,淡馬錫投資共完成在中國大陸及港澳台地區投資案例100多起,在目前淡馬錫投資的項目組合中,獨立IPO退出19個,並購退出1個,股權轉讓退出1個,項目IPO的比例高達20%。

圖:淡馬錫通過IPO退出的項目彙總

與GIC相同, 淡馬錫也在積極布局對國內GP的出資。早在2007年厚樸基金成立,淡馬錫就作爲出資最多的有限合夥人(LP),出資額爲8億美元,並先後投資毅達資本、博裕資本、方源資本等基金。2017年1月,淡馬錫同中投公司、絲路基金、深圳深業集團、厚樸投資共同發起設立的厚安創新基金在北京正式成立啓動。厚安創新基金由全球領先的半導體知識産權提供商ARM公司及厚樸投資負責管理,落戶深圳。基金將結合ARM的全球産業生態系統,專注于投資移動互聯、物聯網、人工智能等多個關鍵領域具有潛力的技術公司。

此外,淡馬錫很多投資會通過旗下子公司或者與其他公司成立合資公司的方式進行。舉例來說,著名的房地産商嘉德中國是淡馬錫旗下凱德投資的子公司;入股中行和建行是通過富登金融控股和新加坡亞洲金融完成;投資地産通過豐樹投資;投資PE和未上市股權通過祥峰投資;通過Baytree investment持有天威英利等等。2012年,淡馬錫成立了一支管理規模25億新加坡元(折合19億美元)的基金由控股的蘭亭投資國際有限公司投資,該基金由淡馬錫控股原首席投資官Tow Heng Tan領導,專注投資北亞的基金及直接投資,尤其是投資中國私營企業及中小型企業的機會。

未來,淡馬錫會繼續布局中資銀行的投資,目前淡馬錫已經成爲中國銀行業最大的外來投資者,淡馬錫旗下亞洲金融控股公司(Asia Financial Holdings,簡稱AFH) 收購了民生銀行、中國建設銀行、中國工商銀行、中國銀行等多家內地銀行的股份。未來,在中國股權市場,淡馬錫的兩大主題在于科技創新和消費升級,這兩個主題交融之下,比如非銀金融服務、保險、金融科技、電子商務等也是淡馬錫投資中國的方向。

新加坡的發展前景

新加坡在國際舞台十分活躍,是東南亞國協ASEAN成員國之一,也是世界貿易組織WTO、英聯邦以及亞太經合組織APEC成員經濟體之一。

2017年,新加坡金融管理局發布了一份金融服務業轉型地圖,旨在將新加坡發展成爲亞洲的基金管理和注冊地中心,以及亞洲的融資中心。

未來,新加坡資産管理行業的發展前景依然光明。除了有利的政策、經濟環境等基本面之外,新加坡的人口結構也比較有利,隨著中産階級數量的增長以及城市化程度的不斷提高,預計未來新加坡會有得到更多資産管理公司的青睐。

注:本文部分編譯自《Singapore’s Asset Management Industry Surges》