2020年 2 月 14 日,偉源控股有限公司Wei Yuan Holdings Limited(以下簡稱「偉源控股」)再次向港交所遞交招股書,擬香港主板上市。這是繼其于2019年 7月30日次遞表失效之後的再一次遞表。

圖片來源:偉源控股有公司招股書

一、公司介紹

偉源控股是一間建基于新加坡的承包商,並專門向客戶提供土木工程公用事業工程已逾28年。

根據Ipsos報告,由于建設局建築工程CW02(土木工程)分類下有近1,000名注冊承建商,故新加坡土木工程公用事業工程行業高度分散且競爭激烈。

2018年,按核實付款價值計算,新加坡土木工程公用事業工程産值估計約爲1126.63百萬新元。同期,該集團的收益約爲64.73百萬新元。

因此,截至2018年底,該集團于土木工程公用事業工程行業的市場份額估計約爲5.7%,按收益計排名第三。

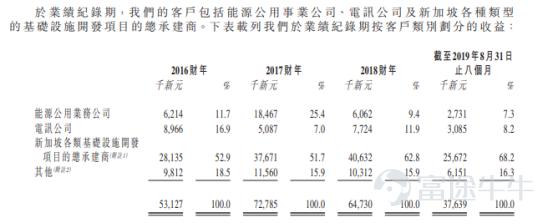

公司的主要客戶包括能源公用事業公司、電訊公司及新加坡各類基礎設施開發項目的總承包商。于過往業績期間,總承包商的貢獻收益最大,截至2019年8月31日止八個月,該客戶的占比達68.2%。

圖片來源:偉源控股有公司招股書

公司客戶的集中度較高。截至2016財年、2017財年、2018財年以及2019年8月31日止八個月,公司五大客戶合計的收益總額百分比分別爲約79.5%、79.6%、77.6%以及73.0%,其中,最大客戶占比爲35.6%、26.0%、28.8%以及37.4%。

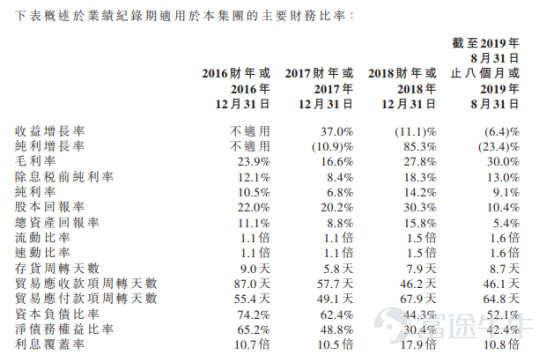

財務方面,據招股書顯示,2016財年、2017財年、2018財年及截至2019年8月31日止八個月,偉源控股實現收益分別爲5312.69萬新元、7278.48萬新元、6472.96萬新元及3763.88萬新元。毛利分別約爲1271萬新元、1210萬新元、1801萬新元及1129萬新元,而毛利率分別約爲23.9%、16.6%、27.8%及29.8%。

圖片來源:偉源控股有公司招股書

圖片來源:偉源控股有公司招股書

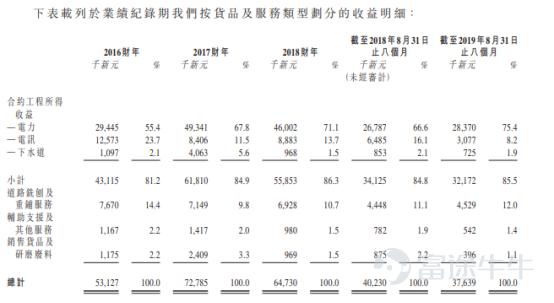

合約工程乃該集團于往績記錄期間的收益的主要來源,分別占截至2016財年、2017財年、2018財年及截至2019年8月31日止八個月總收益的約81.2%、84.9%、86.3%及85.5%。同期,該集團分別獲聘57個、52個、48個及44個土木工程公用事業項目。

圖片來源:偉源控股有公司招股書

于往績記錄期間,偉源控股獲授的項目一般透過報價獲得,而其中少部分是透過招標獲得。就2016財年、2017財年、2018財年各年及截至2019年8月31日止八個月而言,該集團報價及中標成功率分別爲59.0%、33.3%、32.1%及37.7%。

圖片來源:偉源控股有公司招股書

值得注意的是,該集團擁有20個正在進行的項目,其合約總額達約1.08億新元。董事估計,于最後可行日期,正在進行的項目包括在建項目以及已授予其尚未動工的項目,其未償還合約總額達約1.39億新元。

二、競爭力及風險點

偉源控股在新加坡土木工程公用事業工程行業中的地位穩固。不僅承接了非開挖方法及電纜隧道項目等一站式服務的專業知識,而且擁有一系列包括自行改裝設備在內的工程機械,使其能夠承接各種大型土木工程公用事業項目。

同時,該公司與主要客戶及供應商建立了長期穩固關系,嚴格的品控以及經驗豐富管理團隊使其立于不敗之地。

即便如此,偉源控股依然存在一些不可避免的風險:

1. 收益主要來自土木工程公用事業工程,就此而言,該集團的委聘本質上屬非經常性,且概不保證將獲得新項目

2. 可能無法獲得一致的報價及中標率;

3. 成本可能偏離已厘定的報價/投標價,因此,任何不准確的成本估算及成本超支可能會對其財務業績造成不利影響。

三、募資計劃

公司表示,在接下來的發展中,公司將通過承接更具規模的項目擴大市場份額,同時也將增強財務狀況,控制包括原材料成本、分包費用、員工成本以及其它項目相關成本。

公司稱將繼續密切監控資本以及現金狀況,並審慎管理分包費用及現金流等關鍵領域,以確保可持續增長及資本充足率。

從某種意義上來說,工程行業業績不穩定,加上占用資金較多的特性,公司能否順利闖關IPO,還需要進一步的觀望。